アメリカの「インフレ」と 中国に忍び寄る「デフレ」の影。

10月米CPI(年率) +7.7% 予想 +8.0% 前月 +8.2%

コアCPI +6.3% 予想 +6.5% 前月 +6.6%

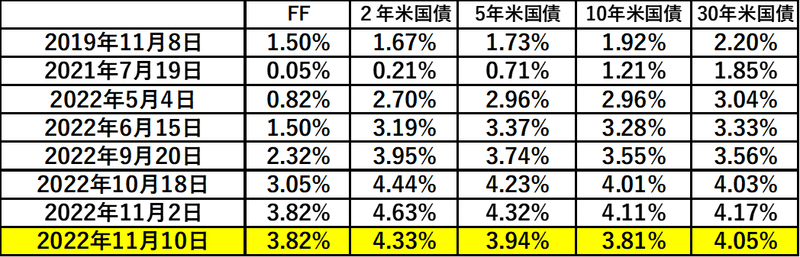

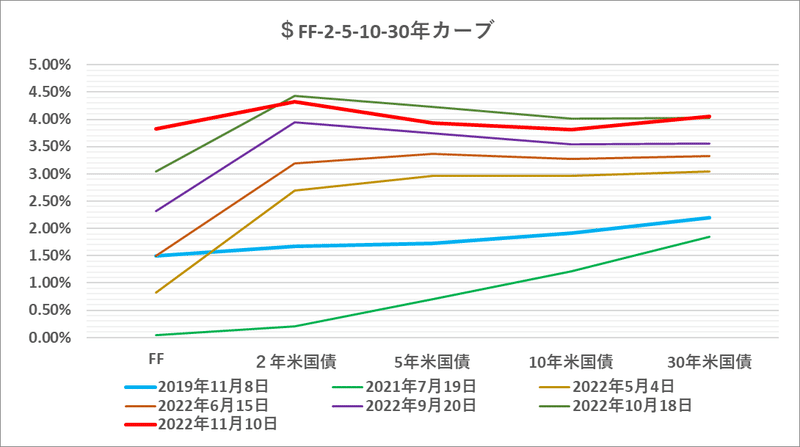

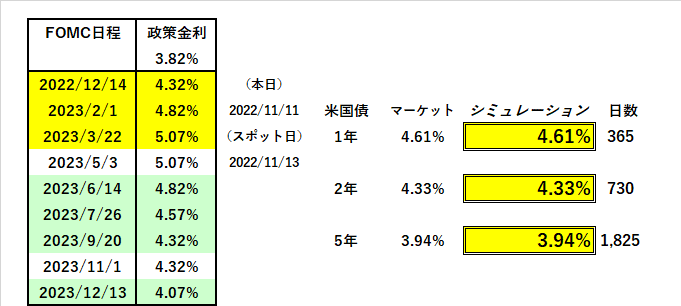

注目の米CPIはコアも予想を下回り、米国債は幅広く買われ金利は▼0.3%近く急低下。2023年半ばから「利下げ」突入のシナリオに変った。

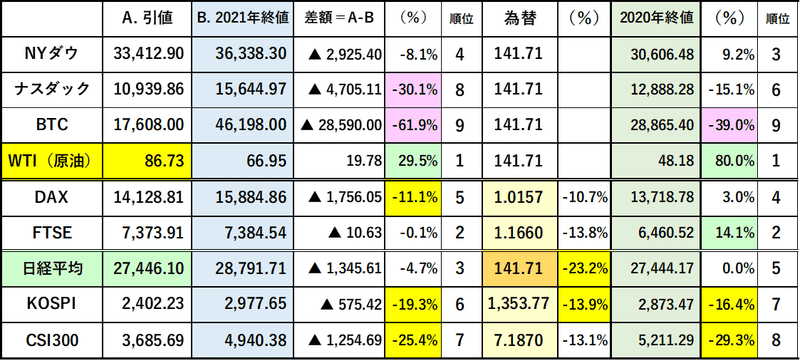

まあ待ちに待った「インフレ」鈍化 →「金利低下」なだけに飛びつきたい気持ちもわからなくは無いが、これまでの鬱憤を晴らすようにNYダウで+1,200ドルははしゃぎ過ぎ。今年のボーナスに間に合うか(苦笑)。

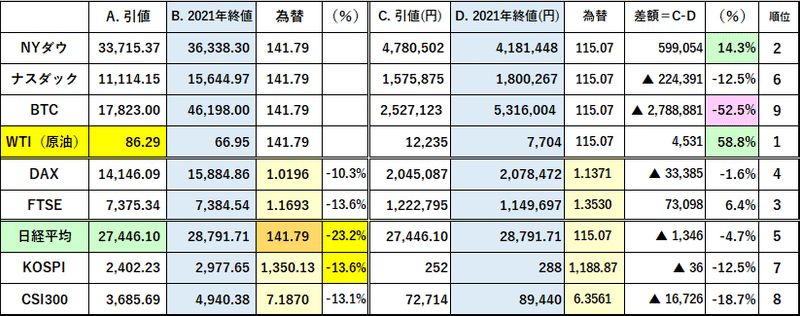

このところ「ドル売り」に傾きつつあったFXも一気に動き、ドル円は@141円台に急落。円やユーロをベースにしている投資家にとって、NYダウや米国債の上昇は嬉しいが肝心のドルが売られ、*「ドル建投資」の帰趨。- 「金利差相場」の真偽。|損切丸|note の判断はますます難しくなった。

*例えば「円建てNYダウ」。CPI発表前は年初来+15%程度だったが、株価自体は急騰したのにドル円の急落で+14%に落ちてしまった。改めて「外貨建投資」は難しい。

欧米が「インフレ」騒ぎで揺れ動く中、実は中国で真逆の事態が進行。「デフレ」の影が忍び寄っている。直近の物価指標が ↓

10月中国CPI(年率) +2.1% 予想 +2.3% 前月 +2.8%

10月中国PPI ▼1.3% 予想 ▼1.1% 前月 +0.9%

あくまで発表指標を信じればだが、物価には下落圧力がかかっている。やはり原因は「不良債権問題」。特に銀行・金融を蝕んでいる状況が明らかになっており、銀行融資の動向 ↓ にはっきり出てきている。

11/10 中国人民銀行:

10月人民元建新規銀行融資 6,152億元(848.6億ドル) 予想 8,000億元 前月 2兆4,700億元 ref. 前年同月 8,262億元

PPIのマイナス転落や銀行融資の急減を見ると、急浮上する「倒産リスク」。- 「信用」スプレッド拡大は危険水域に。|損切丸|note が最も顕著なのは中国。あの国では「倒産」はなかなか起きないそうだが、形態はどうあれ銀行が貸した「お金」を回収できない事実は変らない。ますます日本の「バブル崩壊」から「失われた20年」の苦境と似通ってきた。

なぜアメリカと中国でこんな両極端が起きるのか?

これは「米中対立」がますます先鋭化しているから。例えば日本もようやく国内8社と国が合同で "日の丸半導体" 復活に動き出したが、これはアメリカやオランダも絡んだ「中国包囲網」。一時的にしろ「安い中国産」が途切れ、高関税も相まって「インフレ」要因になる。

これを中国から見ると「安い製品」が国内に大量に滞留することを意味する。いくら14億人いるといっても、消費の中心は上海、北京などの都市部。過剰な生産設備を補える程の「需要」は無い。まだまだアメリカに売ってなんぼの国。おまけに国内では未完成のマンションを売りつけられて「借金」だらけの消費者が激増。これでは「物余り」が起きても不思議ではない。

中国で溢れる「物」が「インフレ」に苦しむ日米欧に流れない皮肉。もっとも今の安全保障環境の急変を見ればやむを得ない選択だ。「ゼロコロナ政策」など独裁者の施策で突然工場が止まってしまっては商売にならない。

**中国に生産拠点のあるテスラやアップルも考えを変えつつあり、おそらくインド、ベトナム、東南アジアへの移行が進むだろう。

**「iPhone SE 第3世代は入荷待ちでいつ入ってくるかわからない」。うちの奥さんのスマホのバッテリーの消耗がいよいよヤバくなって買い換えようと思ったのだが、↑ のように言われてしまった。値の高いiPhone14 は在庫がありそうだが、6~8万円台のSEは人気で品薄。中国工場の閉鎖が響いている。これではアップルの株価がさえないはずだ。人件費を含むコストの優位性も薄れつつあり「脱中国」を考えるのは自然な流れだろう。

原油やガスも日欧で不足する一方、「レッドチーム」+インドでは消費仕切れず一部捨てている。「グローバリゼーション」では考えられない非効率だが、日米欧はこれをきっかけに本気で「脱炭素」に取り組む必要がある。「値段が高い」事は、長い間「デフレ」で苦しんできた日本にとって「高品質」で勝負できる分、逆にチャンスとなるかもしれない。

「インフレ」と「デフレ」で股割き状態の世界。苦しいのは双方一緒。どちらかが先にトンネルを抜けるのか、それとも ”手打ち” になるのか。

産油国には申し訳ないが、地球温暖化危機を踏まえると日米欧が「インフレ」を克服して「脱炭素」に向かうのが正着。COP27でも指摘されていたが、その過程で振り落とされる資源国や貧困国に対しては経済的施策を真剣に考える必要がある。食糧や水資源を巡って「戦争」など考えたくも無い。その点は「デフレ」が忍び寄る中国と「レッドチーム」の動向が鍵を握る。

一方欧米が「インフレ」を抑え込むのも一筋縄ではいくまい。金利低下で 繰り返される「金余りゲーム」。ー ”ジョーカー” は「デフォルト」。|損切丸|note に戻ってしまえば、せっかく消えかけた "火" =「インフレ」も再び燃え上がってしまう。そもそも景気が後退するのに株高になること自体も矛盾に満ちており、まだ一山も二山もあるだろう。

賃金上昇が始まったばかりの日本の「インフレ」はこれからが本番。アメリカの「インフレ」、中国の「デフレ」の両方に挟まれ、長い長い「超低金政策」から上手くテイク・オフできるのか。日銀の手腕が問われる。

この記事が気に入ったらサポートをしてみませんか?