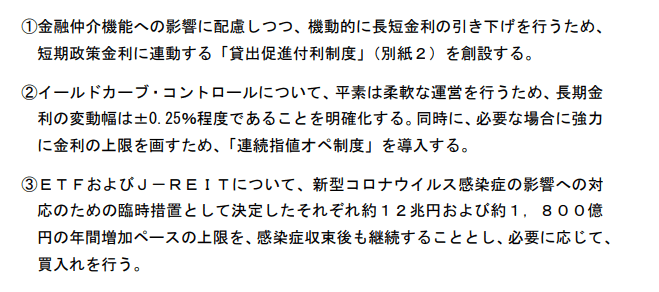

日銀「金融政策総点検」 @19 Mar 2021概要。

さて注目の日銀「金融政策総点検」。その概要(日銀発表抜粋)について解説を加えてみよう。骨子は以下の①~③。

事前報道もあったがほぼ予想通り。市場の注目度で言うと、まずは③ETFについてだろうか。やはり「6兆円」の文言が消えている。これで日銀はETFを買う ”義務” を免除され、狙い通りバランスシート拡大を抑制できる。

また特定の銘柄に偏る事態を避けるための施策としてこれまでの「日経平均連動型」から、今後の買入はより銘柄数の多い「TOPIX連動型」に変更された。至極合理的な判断だが、株式市場ではあまり予想されていなかったのか、発表直後「日経平均売りーTOPIX買い」の取引が殺到したようだ。

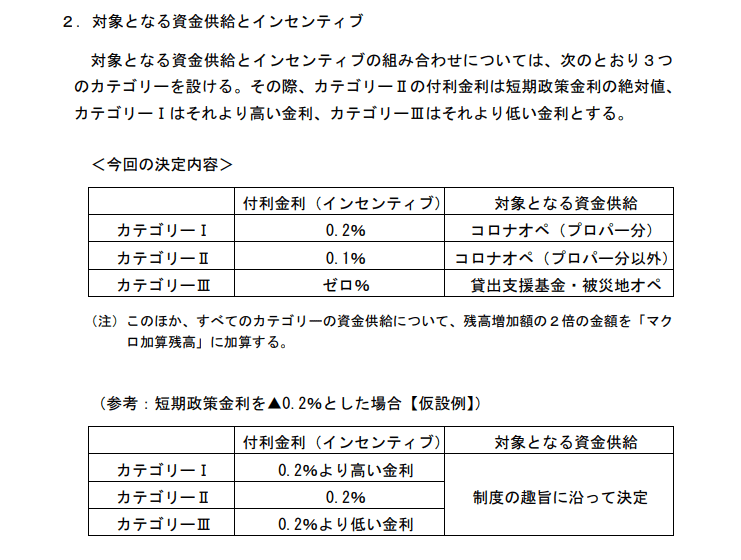

さて結構 ”クセ玉” なのが①「貸出促進付利制度」。いかにも ”賢い” 日銀スタッフらしい手の込んだ仕組みである。↓

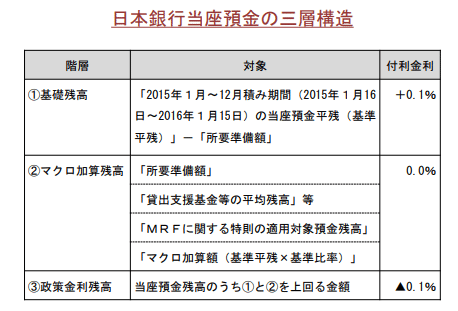

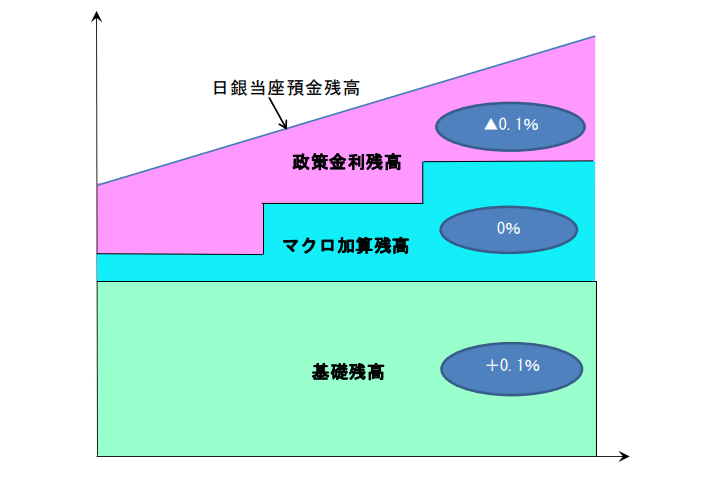

今回、従来の「3層構造」の付利制度( ↓ ご参照)に加えて:(カテゴリーⅠ)「コロナオペ」対応分の*プロパー貸出について+0.2%、(カテゴリーⅡ)信用保証などが付くプロパー以外の貸出に+0.1%、のインセンティブ付利制度が導入された。

*プロパー貸出とは銀行単体が信用リスクを負って行う貸出形態。信用保証協会等の「貸し倒れ保証」がない分、リスクが高くなる。

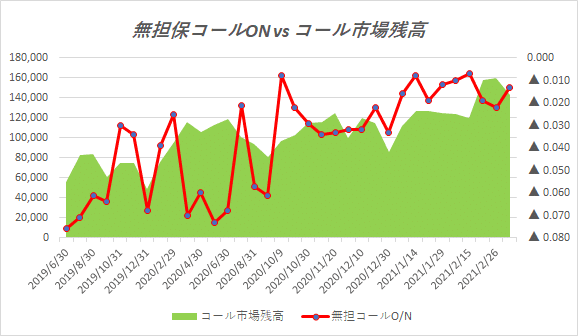

これのどこが ”クセ玉” かと言うと、例えばある銀行がプロパーでコロナ支援貸出を1兆円実行したとする。この銀行には1兆円@+0.20%付利されるため、銀行は「お金」が足りなければ「無担保コール市場」で資金を調達してでもこの1兆円分日銀当座預金に積もうとする。@▼0.01%でO/Nを調達して当座預金を積めば@+0.20%日銀から貰えるのだからやらない道理はない。これも一種の「金利裁定取引」である。

これまでTONAR=「無担保コールO/N金利」が@0.00%に向けて切り上がってきた背景の1つがこの「付利制度」でコール市場残高も増えてきた。

今回ここに+0.20%を含むインセンティブを加えるのだから、動きが増幅する可能性が大。 筆者はこれは巧妙な「出口戦略」の一環と見ている。

表向きの説明とは裏腹に、どの施策も起点になっているのは「日銀の資金不足」。イールドカーブコントロール(YCC)の幅を±0.05%拡大したのも**今後国債残高の純増が困難になる事を見越した措置だ。

**3/19夕刻に発表になったが、4月以降の国債買入金額は今までの「レンジ方式」から前月最終営業日に「金額」で発表する方式に変更。ETF同様「弾力的運用」になるという。これで日銀は ”金額の縛り” から解放され、「資金繰り」対策が整った。大袈裟に言えば「量的緩和」の終焉である。

一応 ”強力に金利の上限を画すため”「連続指値オペ制度」を新設しているが、実際の運用には困難も付きまとう。

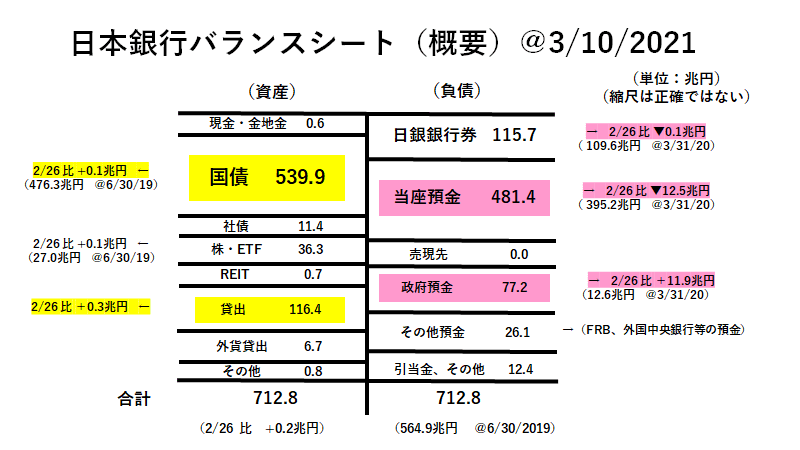

例えば10年JGBが@0.35まで売られて「連続指値オペ」で@0.25%まで戻すために50兆円買ったとしよう。そうなると:①「政府預金」=短期国債発行を50兆円増やす、②売現先オペなどで50兆円資金吸収する、等で「資金繰り」を付けるしかない。現状でも77兆円もの「政府預金」に依存しているのに、これが127兆円にもなれば今度は短期金利に上昇圧力がかかる。

つまり「無制限」を謳ってはいるが、「指値オペ」の増加に伴って「資金吸収額」が100兆円、200兆円と増えていけば、TONARが@0.00%を超えて@0.10%に向かうような展開が想定される。万が一TONARが10年JGBの金利を上回るような事態が起きれば円金利市場は大混乱に陥るだろう。つまり「無制限」などあり得ないのである。

しかしそんなことは ”聡明” な日銀は百も承知。そんな事態が起こるとすれば、おそらく黒田総裁の任期切れの後だから、次の ”日銀プロパー” 総裁の元、金融政策の立て直しに着手する心づもりだろう。

しかし... ”お上” に忖度しておとなしいJGB市場はまだしも、 ”荒ぶる" 米国債市場や株式市場がこのままおとなしくしているだろうか。為替だって暴れ出すかもしれないし「利上げ」に動いたブラジルやトルコなど予想外の「ブラックスワン」も気になる。その辺りは日銀も祈るのみの心境か。

今は米国債が注目を集めているが、時間差を伴ってJGBにも必ず動きが出てくる。今後に備えて円金利市場の動向はつぶさに追っていこうと思う。2020年前半までの「無風相場」よりは余程歯ごたえがあって面白い。

この記事が気に入ったらサポートをしてみませんか?