金利が上がる時。 ー 「インフレ」か、「危ない」のか、それとも「お金が足りない」のか。あるいはその全部?

「金利」の基本の話。|損切丸|note(2021.2.28)などを参考に読んで頂けると興味深いかもしれない。

改めて「金利」の3大要素を書いておく:

①物価 ー e.g., 「インフレ」「デフレ」「スタグフレーション」

②信用リスク ー e.g., 「デフォルト」「倒産・破綻」

③「お金」の需給 ー e.g., 「過剰流動性」「テーパリング」

金利が上がる時 ー その要因は大きく3つ。

①インフレ

②危ない

③お金が足りない

この3要素は完全に分離されるべきものではなく、相互に密接に関わっている。例えば「シリコンバレー銀行」(SVB)の破綻の例なら、②「危ない」と噂の出た銀行の預金金利が上がり③「お金」が足らなくなって破綻している。「物価」だけが金利の決定要素では無い。

ここに「期間」の概念が入ってくるので「金利」は余計ややこしくなる。

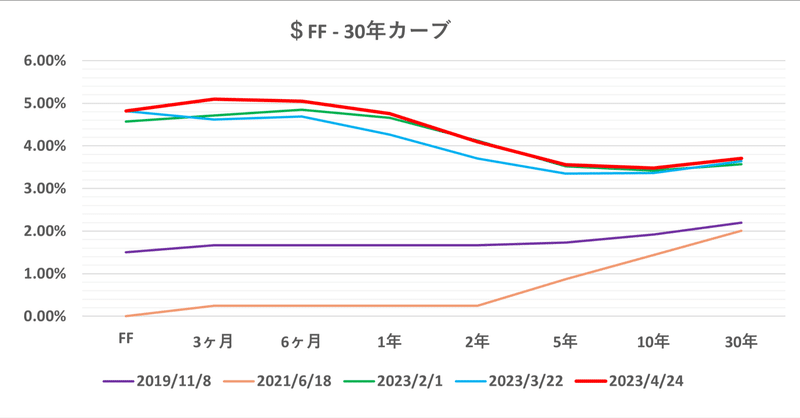

例えば今の米国債の「逆イールド」( ↑ 標題グラフ)。①「物価」について短期では上昇するものの長期では低下する、という解釈が成り立つ。TIPS(物価連動債)が示すBEI(予想物価率)↓ で見ても、(当るかどうかは別として)マーケットは現在+5%台の米CPIが+2%台まで下がると予想していることになる。

この「逆イールド」を②信用リスクの観点で捉えると、短期的にアメリカは「危ない」が長期的に見ると「安定」、となる。「ドル安」の兆候も見られるFXだが、ドル円を見てもドルが大崩れする環境にないのはそのため。崩れそうで崩れない米株価にも同じ事が言える。逆説的に言えば「逆イールド」が解消してアメリカの長期金利が上がる時が「危ない」わけで、1970~80年代の「ドル安・株安・債券安」の「トリプル安」の再現になる。

③「お金」の需給で見ると米国債の「逆イールド」はまだまだ「お金」が余っている証拠。2022~2023年の投資が上手くいっていない事の裏返しでもあるが、政策金利を▼1.5%も下回る10年国債を買う投資家がいるのは異常。行き場の無い「お金」が彷徨ってると考えて良い。その一部が流動性の低いビットコインやWTI(NY原油先物)に流れ込んでいる。

①「インフレ」もしくは「スタグフレーション」が③「お金」余りによる原油など商品相場の上昇、あるいはもっと大きな視点で言うと3京円もの「大借金」でばらまいた「お金」が多過ぎて価値が陳腐化しているとすると、政府・中央銀行は余った「お金」を回収=「金融引締」and/or 「増税」するしかない。前者対応がアメリカで「金利」が「上昇」し、後者対応の日本では消費の減退で「金利」は「低下」する。

どちらの処方箋が正しいとは言えないが、政府の立場で言うと「大借金」の解消に「インフレ税」は不可欠。「お金持ち」や消費者の力が強く「利上げ」を選んだアメリカに対し、日本は「増税」路線。結果としてJGB(日本国債)はきれいな「順イールド」(=長期金利が短期金利を上回る状態)を形成している ↓ 。

これを②信用リスクあるいは③「お金」の需給で考えると、長期的に日本/円は②「危ない」あるいは③「お金」が足らなくなる、と読める。だから「円安」が続く。YCC(イールドカーブコントロール)で*10年JGBを無理矢理抑えこんでいることも影響しているだろう。

*植田新総裁によるYCCの修正を「マーケットへの副作用を取り除く」、とする論調が目立つが、そんな矮小な話ではない。これは「日本」を今後5年、10年どうするのか、の話であり、「金融政策」はその端緒になる。

筆者も含め「資産」のほとんどを「日本円」で「預金」「現金」など所有する日本人にとって、日銀の金融政策は決定的に重要。「インフレ税」を「円安」で取られるのか、あるいは「金利」で取られるのか。いずれにしろ「預金」「現金」を含む「円建金利資産」が "危ない" のは間違いない。1,200兆円もの国債を発行している財務省の立場で言うと、国益 ≓ 国民の損であり、一般庶民の最大の敵は政府・財務省ともいえる。

③「お金」の需給で言うと、もともと余っていた「日本円」に「黒田バズーカ」以降500兆円もの「過剰流動性」を供給してきた日銀の責任は重い。そのほとんどはドル建資産となって米株式市場などに流れ込み、トランプ大統領の「アメリカ・ファースト」政策とも相まって巨大な「過剰流動性」バブルを引き起こしてきた。タイミング良く(悪く?)100年に一度の「コロナ危機」も重なり、風船は更に大きくなっている。

さはさりとてこれを一気に潰せば日本の「バブル崩壊」の二の舞。FRBも日銀も慎重な対応を迫られる。一方「インフレ」の火の手は既に上がっており、こちらも待ったなし。パウエル議長の言う "narrow path" (狭い通り道)であり、ほとんど曲芸に近い。SVBやクレディスイスの破綻が典型だが、ある程度の犠牲は覚悟しているはず。「お金持ち」まで損失を負わされている状態なので、小市民はもっと気を付けなければいけない。

反面、米国債にしろBUNDS(ドイツ国債)にしろJGBにしろ、まだ買われる=「金利」が下がるということはまだまだ③「お金」が余っている証拠。これを解消し無い限り 燻る「インフレ」の ”種火” 。|損切丸|note は残り続ける。「実質金利」=名目金利ー物価上昇率もまだまだ低く、結局「利上げ」は不可避になる。

「損切丸」でも何度か書いているが、今は後に経済史の教科書に載ること間違いなしの歴史の転換点。それも過去の経験が通用しないような未知のゾーンに突入している。だから相場が難しくて当たり前。多少損を被ってもへこたれることなく粘り強く対応していきたい。特に「金利」は多くの情報をもたらしてくれるはずで、米国債やJGBの動向は大事なヒントになる。

この記事が気に入ったらサポートをしてみませんか?