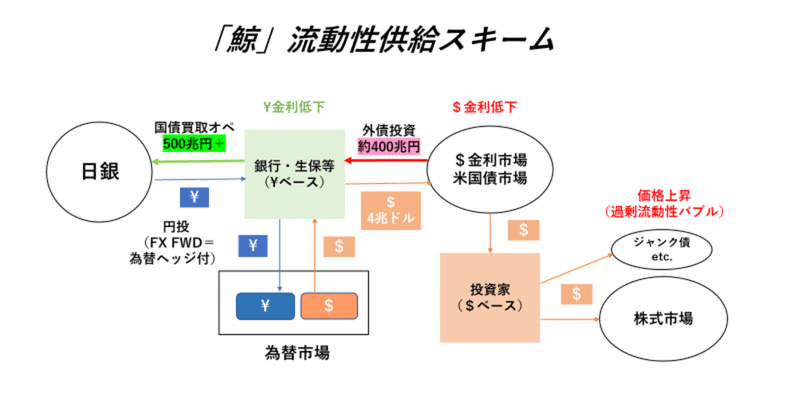

「日本鯨」の「お金」の行く先は... ー「期初の買い」日銀との ”あ・うん” 。

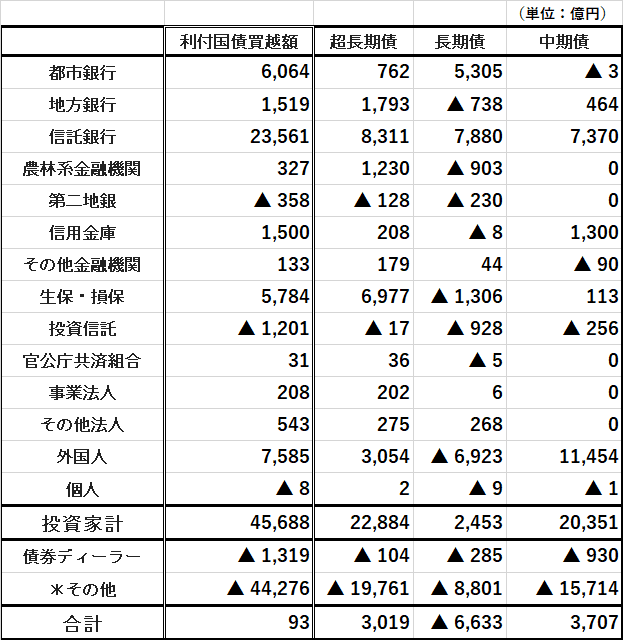

発表された2021年3月の日本国債(JGB)投資の状況 ↓ 。例年新会計年度に向けた「期初の買い」が行われるため、大きな金額になる。

2021年3月:国債投資家別売買高(国庫短期証券を除く) ↓

*正式に報告されていない売買額を「その他」として計上。各金融機関等の報告額と全体の額を差し引いての数値となる。おそらく保有型の投資勘定とは別に、短期売買を含 MTM(Mark to Market、時価会計)のトレーディングポジションや顧客の注文に応じるマーケットメーカーの在庫が含まれる。e.g. 相場下落時にJGBショートに振ってレポで国債を借りる etc.。

・信託銀行:合計2兆3,561億円の買い越し。2013年3月の3兆2,111億円以来、8年ぶりの大きさ。昨年8月以降、5,000億円以上の買い越しを続けていたが、期末に大きく膨らんだ。超長期債8,311億円、長期債7,880億円、中期債7,370億円と幅広く買い越し。年金(GPIF)のリバランスによる株売り・国債買いが信託銀行経由で年度末に膨らんだ可能性が大きい。

・外国人投資家:合計7,585億円の買い越し。2月は6か月ぶりに▼5,076億円売り越していたが、買い越しに転じた。長期債を▼6,923億円売り越したものの、超長期債を3,054億円、中期債を1兆1,454億円買い越し。

・生損保:超長期債を6,977億円買い越し。1月の1兆38億円、2月の8,458億円からややペースダウン。前年度は高水準の買い越しを続けていたため、駆け込みで買う必要がなかった。

・都銀:2月に続き2か月連続で合計6,064億円の買い越し。長期債は5,305億円、超長期債は762億円買い越したが、中期債は▼3億円の売り越し。

・地方金融機関:地銀、第2地銀、信用金庫と合わせた3業態で合計2,661億円の買い越し。信用金庫が2月に8,781億円を買い越したが、3月は1,500億円の買い越しにとどまった。

しかしいつ見てもJGBの投資金額は壮観である。これだけ多くの金融機関の投資ポートフォリオが単月で$1bio ≓ ¥1,100億円単位で動くのは日本だけ。まさに「鯨」である。

特に令和3年度のJGB投資でこれだけ長期債(5~10年)+超長期債(11~40年)が買われるのは金利が上がったおかげ。20年超で@0.40~0.60%台の金利収入が得られるのは随分久しぶりだ。国内で「貸出」が増えていることもあり、「外債」等で無理にリスクを取る必要も無い。

3月に「金融政策総点検」を行った日銀との ”あ・うん” の呼吸も見逃せない。 "子分" である金融機関としては "親分" である日銀に恥をかかせるわけにはいかない(苦笑)。新年度の始まりに向けてこれだけJGBに「お金」を投じた事からは、 "金利安定の面子" を保ちたいという強い意志を感じる。

割を食っているのは米国債をはじめとした、いわゆる「外債」だろう。4月の1~2週で本邦金融機関が「外債」を+2兆円を買い越して "思わぬ" 金利低下局面を招いたが、どうも継続的な流れになりそうにない。以前ほど「お金余り」ではないからだ。

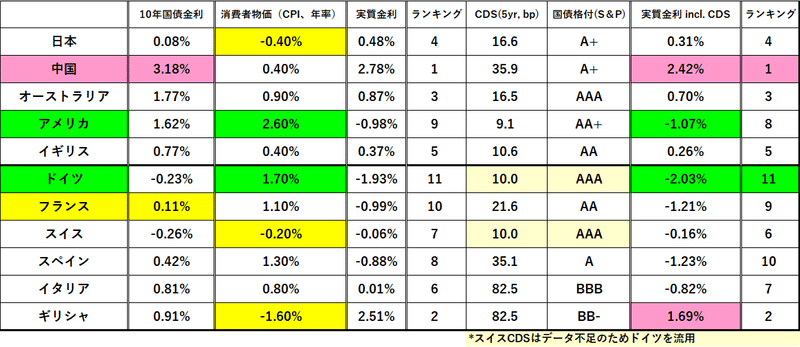

特に「名目金利」の低いユーロ建債券は敬遠されがち。例えばずっとマイナス圏で推移していたフランス10年国債は4/20欧州時間のオープニングで@+0.11%に急落。財政危機のイタリア国債も最近利回りの上昇が目立つ。

「黒田バズーカ」で大きな恩恵を受けてきた欧米の国債市場 → 株式市場だが「流動性相場」は完全に曲がり角を迎えている。ただ金利水準はまだまだ低いため、今後は経済実態と金利水準の合致点を目指す「市場正常化」の道筋を辿っていくだろう。そういう意味では相場はこれからが正念場。

円金利市場の調整は後回しになりそうだ。おそらく「正常化」のアンカーは日本になるだろう。それまで景気や株価が持てばの話だが...。もっとも「物価上昇」の趨勢は長期的周期であり、大筋で変化しないだろう。

この記事が気に入ったらサポートをしてみませんか?