金利@4~5%の国へ逆戻りする米国。ー かつての「高金利通貨」ポンド復活?

「損切丸」が初めて金利トレーダーとしてポジションを任されたのが1992年。担当は欧州通貨で具体的にはドイツマルク、スターリングポンド、スイスフラン。中でも特徴的だったのがポンド。当時はユーロの前身となるERM(European Exchange Rate Mechanism、欧州為替相場メカニズム)にイギリスに参加するかどうかスッタモンダしていた時期で政策金利は@10%。

その後9月にソロス氏がBoE(Bank of England、英国中銀)を打ち負かしたとされる「ポンド危機」が訪れるわけだが、ポンド安阻止のためにまず政策金利を@10%→@12%、続けて@15%に引き上げた。だがポンドは暴落し続け、結局ERM離脱を決断。+3%の「利上げ」は即日で取り消された。

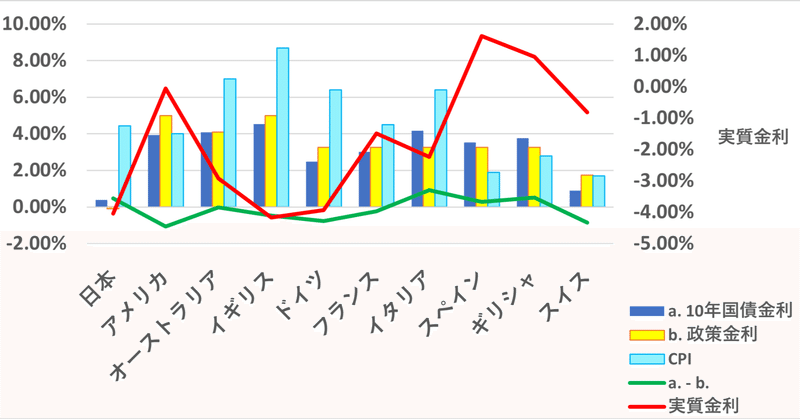

筆者も含め金利のオールドタイマーにとってはポンドは「高金利通貨」であり二桁金利の常連。そもそもが「インフレ体質」の国。最近では政策金利が@7%まで上がる、というレポートも出ているようだが、さもありなん。CPIも@8%代後半で高止まりしたままだ。

イギリスが発祥のアメリカも負けず劣らずの「借金大国」。こちらもかつては金利が@4~6%で推移しており、2022年からの流れは "金利@4~5%の国へ逆戻り" を思わせる。

大きく変化したのが2008年「リーマンショック」以降の「中国」の台頭。いわゆる「グローバリゼーション」「ディス・インフレ」である。

安価な製品の大量供給で「インフレは死んだ」とまで言われ、アメリカの金利はゼロにまで押し潰された。イギリスも同様。ある意味「低金利+低インフレ」の "ゴルディロックス経済" (適温経済)を謳歌し、「過剰流動性」を起点とするバラ色の相場が10年以上続いた。

それが今、大きな転機を迎えている。

きっかけは「中国」がアメリカの覇権を奪い取ろうとして「戦浪外交」に転換した事だが、ダメ押しが「コロナ危機」。「米中対立」が決定的となり コロナ後の世界 Ⅳ - 「インフレ」「デフレ」どちらに向かうのか?(続編)|損切丸 (note.com) 「インフレ」で分断される世界。ー 「エネルギー資源」と「中国寄り」の関係。|損切丸 (note.com) となった。

FRBの政策金利を巡っては常に「中立金利」(neutral rate)の議論があり、「潜在成長率 ≓ 物価上昇率+1%」が「中立」とされてきた。潜在成長率については従来+3%とされていた。だが「グローバリゼーション」≓「ディス・インフレ」によって+2%と▼1%程下落したと想定され、その結果として「低金利時代」が訪れたとされてきた。

もちろん1990年代以前と違い中国、インド、アジア等の台頭は厳然たる事実であり完全に元へ戻るとは想定されないが、それでも「米中対立」による「グローバリゼーション」の終焉でアメリカの潜在成長率が再び+1%上昇して+3%に戻ったとしても何の不思議もない。

実際今の米国債金利は「中立金利=潜在成長率+3%+1%=@4%」をベースにリ・プライス(reprice、水準訂正)されており、今後「利下げ」があっても@4%止まり、という前提に戻りつつある ↓ 。バタバタ動いている割に、案外この辺は理知的だ(苦笑)。

だから「ポンド金利@7%」も決して突拍子もないわけではなく、むしろ自然。今まで通り高額なボーナスが欲しいウォール街は、また世界中が「ゼロ金利」≓「過剰流動性」に戻る事を夢見ているようだが、そんな流れにはまずなるまい。時代は変わったのだ。

30年にも及ぶ「デフレ」を経た日本の「潜在成長率」は@0~+1%程度に落ちたと考えられてきたが、これもアメリカやイギリス同様@+1~+2%程度まで戻ったと考えるのが自然。「損切丸」が日銀の「利上げ」が+2%程度と想定するのはそのため。まあこの辺りは学者出身の植田総裁には ”釈迦に説法” 。あとは決断力だけである。

「戦争」や中国の「巨額借金+不良債権問題」など様々な問題も錯綜しているが、案外この世界的な「金利リ・プライス(水準訂正)」を相場が先取りして動いている気がしてならない。10年、20年生き延びた熟練トレーダー達は同じ認識のはず。日経平均然り、NYダウ然り、ドル円然り(今日(7/6)の@143台への下げは円買い介入? 噂が踊りそう)。

いずれにしても「過剰流動性」回帰への期待は剥落するものと思われ、株価もFXもリ・プライスが続くだろう。各国の「利上げ」「利下げ」は前後するだろうが、最終的にはあるべき値に落ち着くはずだ。もっとも「理論」に沿って金融政策が適切に運営されれば、の話。日銀だけ置いてけぼりにならないよう望むばかりである。

この記事が気に入ったらサポートをしてみませんか?