FRB vs マーケット。ー パウエル議長は信用されていない?

"Economic activity expanded at a modest pace in the first quarter. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated."

(第一四半期、経済は緩やかに拡大。ここ数ヶ月雇用は堅調で失業率は低い。インフレは続いている)

"The U.S. banking system is sound and resilient. Tighter credit conditions for households and businesses are likely to weigh on economic activity, hiring, and inflation. The extent of these effects remains uncertain. The Committee remains highly attentive to inflation risks."

(米国の金融システムは健全かつ堅固。住宅やビジネスに対する金融の引き締まりは経済、雇用、インフレに負荷をかけている。この効果の程度は未だ不確定。委員会は引き続きインフレリスクに重きを置いている)

FOMCは予想通り+0.25%「利上げ」。声明文を読むと 燻る「インフレ」の ”種火” 。|損切丸|note にFRBがフォーカスしているのは間違いない。加えてパウエル議長はその後の記者会見でこうも言及している:

“We on the committee have a view that inflation is going to come down—not so quickly, it will take some time. In that world, if that forecast is broadly right, it would not be appropriate to cut rates.”

(インフレは落ち着いてくると予想しているが、それほど早くはない。そう言う意味では「利下げ」は適当ではない。)

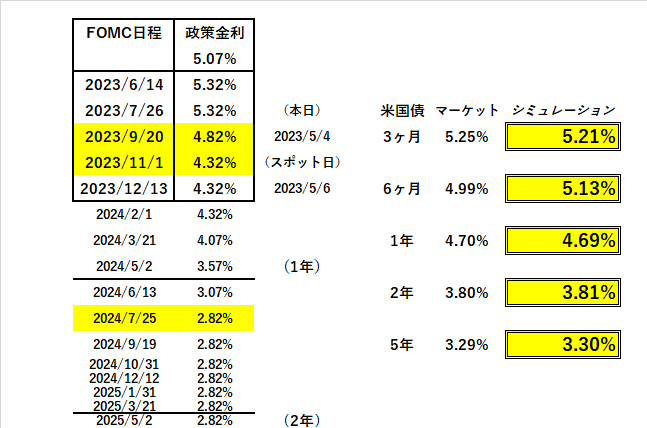

こうなると▼0.5~0.75%の年内「利下げ」を織り込んでいた米国債は売られるかと思いきや...。

金利は上がるどころか逆に急低下。9月以降▼1%以上の「利下げ」を "要求" する始末で、2024年央に政策金利が@3%を下回るまで突っ込んだ。アメリカ式の株主総会ではないが、完全にパウエル議長に反旗を翻している。

今に始まった事でもないが、ウォール街や米金融業界の 益々 ”つけあがる” マーケット。 ー 増長する「モラルハザード」。|損切丸|note (2020.12.22)はここに極まれり、という感じ。「このままだとドンドン銀行が潰れるぞ!」とFRBを脅しているかのようだ。

やはり2020年後半の「インフレ」初期に 「FRB、2%超のインフレ容認。」 ー 各国を怯えさせる「日本化」の恐怖。|損切丸|note で「利上げ」対応が遅れたことが大きく響いている。つまりパウエル議長は "Forward Looking" (先読み的)な視点に欠けるため、今回も「利下げ」の初動を誤る、との見立てだろう。

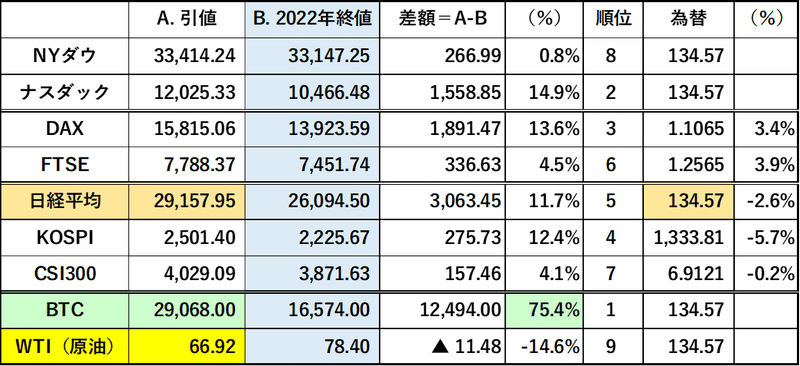

これだけ中央銀行に対する信認が揺らぐと、米国債を中心に今のマーケットはまさに 「こわれもの」(Fragile)。|損切丸|note。ドル円などFXや株も振り回されり、オセロのように白黒が突然ひっくり返る。WTIなども酷い有様で、2021年以来の2年間の儲けをほとんど吹き飛ばしてしまった。こうなると*何かにポジションを傾けること自体がリスクになってしまう。

*ボラティリティー(市場変動率)に基づいて算出されるVaR(Value at Risk、銀行などのリスクを管理する指標)も跳ね上がっており、リスク許容度を超えた銀行やファンドに「強制損切り」が出ている可能性が高い。こうなるとマーケットは大荒れ。まるで乱入してきたレスラーから客が逃げ惑うプロレス会場のよう(苦笑)。

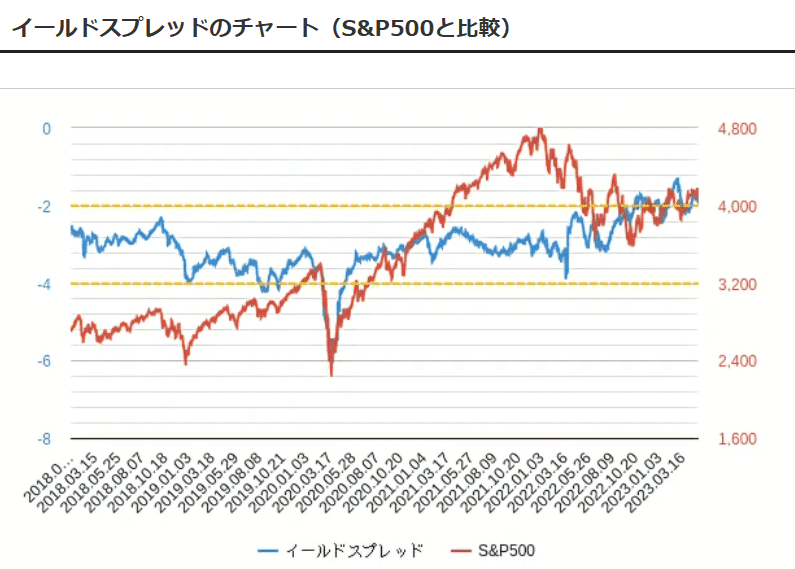

1点心配なのが、現在の米株式市場が金融環境が緩んでいる今の米国債市場に支えられていること。10年米国債金利との比較で見たS&Pの「イールドスプレッド」は@▼2%程度とヒストリカルな標準偏差である@▼3%から乖離しており、明らかに現在の「低金利」=▼2%以上の「利下げ」期待に支えられている。この「利下げ」が実現しなかった時の反動が怖い。

まあしかし筆者も現役中に実感したあのウォール街の傲慢な態度からすると、つけ上がったモラルハザードには "鉄槌" が下されるべきだが、マーケットはいつも「過剰流動性相場」とか「暴落」とか極端に振れ、なかなか "いい塩梅" = ”中庸” を保つのが難しい。 "鉄槌" は日本や他国に波及する可能性が高いだろう。まして ”前科” のあるパウエル議長や 1年半の猶予。ー 対称的に「利上げ」を続ける「借金大国」アメリカ。|損切丸|note を与えた日銀の新総裁では…。

どうしても "嫌な予感" が先行してしまうが、反面「インフレ」が進行しているのも厳然たる事実。始まった"壮絶" な「サバイバルゲーム」 ー 「資産防衛」3つのポイント。|損切丸|note は進行中で「インフレ税」の押し付け合いは世界中で起きている。被害者にならないよう今後も予断なくマーケットを注視していく他無い。

この記事が気に入ったらサポートをしてみませんか?