"アルケゴス・ショック" に想う ー 「デリバティブ」と「現物」の間にある深い「闇」。

「まだこんなことやってるのか...。」

野村證券がヘッジファンド「アルケゴス・キャピタル・マネジメント」との取引で▼2,000億円を超える損失を出したという。一般庶民には到底理解できない規模だが、一体何をどうしたらこんなに損が出るのか?

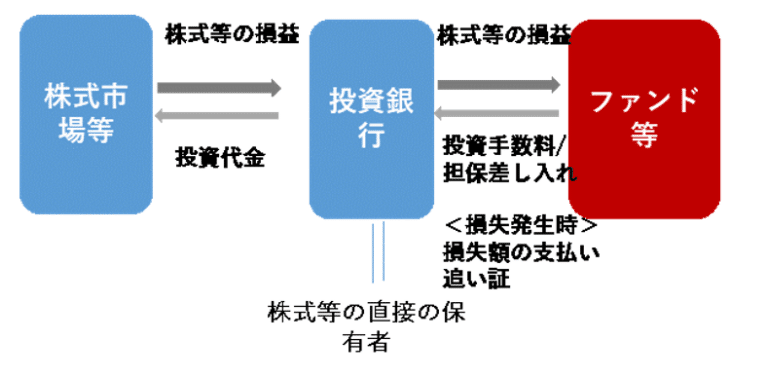

キーワードは「CFD」(Contract For Difference、差金決済契約)。株を中心に売買の差額のみを決済する、いわゆる ”デリバティブ” の一種だ。ファンドの主催者は大手タイガー出身の有名人らしいが、相場が逆に動いて差金決済が出来なくなり、その損失を野村やクレディ・スイスが被った。

今回の件で異例だったのが、アルケゴスが顧客資金を受け入れずに主催者の個人資産100億ドル(約1.1兆円、凄い額...)を運用していたこと。そのため「顧客保護」の規制を免れ、金融当局に報告されていなかったらしい。いつの時代もそうだが、いくら法律や規制を強化してもそれをかいくぐろうとする「懲りない面々」は後を絶たない。今回も ”同じ事” が繰り返されたわけだが、必ず登場するのが ”デリバティブ” と ”レバレッジ” だ。

では ”デリバティブ” というと皆さん何を想像するだろうか?

代表的な ”デリバティブ” に "スワップ" (Swap)があるが、これは読んで字の如く*「交換契約」である。金利なら長期の固定金利と短期の変動金利の「交換」が基本だが、短期金利では3か月や6か月の "LIBOR" (London Interbank Offered Rate、2007年以降の金融不祥事の影響で実はもうすぐ廃止になる)が指標金利として用いられる。

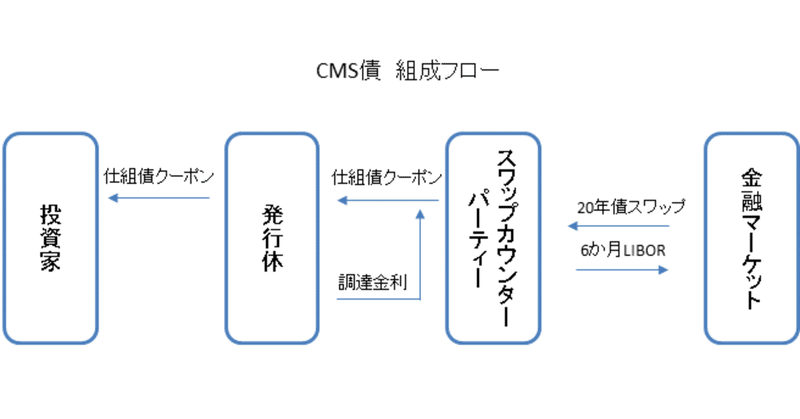

*標題に添付したのはCMS(Constant Maturity Swap)と呼ばれる、いわば ”オーダーメード型” のスワップ。これなら交換する金利を株や高金利通貨の「仕組債」の金利にできる。はっきり言って「何でもあり」だ。これを更に「何でもあり」にしたのがヘッジファンドが大好きな "TRS"( Total Return Swap)↓ 。今回は「高い手数料」と引き替えに株の現物処理を銀行が引き受けたため、「現物の損切り」で銀行が傷を負ったというわけ。

実は ”デリバティブ” や "スワップ" と「現物」の間には深い「闇」が存在する。「損切丸」は「資金繰り」担当だったのでまさに「現物」=「現金」を代表する立場。株の裁定取引をやっていたトレーダーとのやり取り ↓ が参考になると思うので、ここに記してみよう。

株トレーダー:「3か月LIBORで1兆円借りたい」

損切丸:「1兆円?それならLIBOR+5BP(+0.05%)」

「何、俺から5BPも盗むつもりか!お前何年資金繰りやってるんだ!」

「15年やってるよ。でも1兆円集めるならそのぐらいコストはかかる」

「ほら、S銀行がオファー(貸出)してるじゃないか。これを取れ!」

「ああ、そこからはもう500億円取っていて、信用枠が一杯」

「 .. . .」

投資銀行で「資金繰り」を担当しているとこんな揉め事ばかり。**「俺はマネーマーケットのことも知ってるぞ!」と言いたかったのかもしれないが、所詮 ”デリバティブ” から入っているトレーダーに「現物」のことは理解できない。こちらからすれば単に「失礼な奴」(笑)である。

**無担保の資金取引なら各銀行が設定している「信用枠」に限度があるから余計に苦しい。1兆円で+5BPならむしろ「安い」。

彼らはエクセル等で作ったマクロ・プログラムに "LIBOR" 等の数字を入力して、1兆円 × +10BP=10億円の儲け と計算する。だからその半分を持っていこうとする「損切丸」は「泥棒」に見えたのかもしれない。だが、この「現金」と「スワップ」の間の「5BPの闇」を理解しないと多額の損失を被ることもある。AIなどもそうだが、何でも ”プログラム通り” に行くわけではない。今回の "アルケゴス・ショック" が発生した構図も似通っている。

”デリバティブ” や「CFD」は差金決済の「契約」に過ぎないので1兆円でも10兆円でも大して負担感はない。だが短期資金や株の「現物」取引では1兆円と10兆円ではまるで違う。本件では数兆円の「現物の損切り」が「バルク・セール」(Bulk Sale)や「ブロック取引」で出たので、市場内で知れ渡ればまず ”餌食” になる。▼1,000億円単位の損が出てもおかしくはない。

ヘッジファンドの相手をしているのは「プライム・ブローカレッジ」という部門で投資銀行の稼ぎ頭。銀行のバランスシートを使わず多額の手数料を稼ぐので社内での発言力も強い。***「CFD」は厳しい金融規制をくぐり抜けるには絶好のツールなので取引が膨らんだのだろう。手数料を稼いだ担当者は既に多額のボーナスを貰っており、仮に今回首になっても痛くも痒くもない。かと言って従業員に▼2,000億円もの損害賠償請求は出来まい。

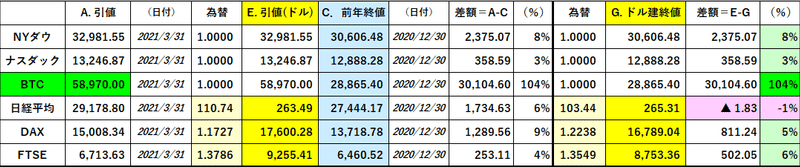

***ここ1か月程の「ナスダック売ーNYダウ買」の動向を見ると、そういう差金決済の逆取引が進行していた可能性は高い。今回ドイツ銀行は損失回避したようだし、ゴールドマンの「ブロックトレード」もその類いではないか。昨日(3/31)でナスダックが急反発したのはそれらの取引が終わりに近付いているサインかもしれない。

「リーマンショックが起きた ”遠因” は、金融機関のトップがデリバティブトレーダー出身者で占められた事にあるのかもしれない」

これは「完全実力主義」の弊害でもあるのだが、大きな収益を上げるデリバティブトレーダーがどんどん出世してしまうのはある意味自然な事。だがリーマンショックの教訓で金融規制を強化したのにまた今回のような事が起きるのは、やはり「懲りない面々」が後を絶たないということだろう。

4年前に「損切丸」が投資銀行を去った根本的原因はそこだったのだが、やはり人は同じ間違いを繰り返すのだろうか。

” History Teaches us Nothing " ...

早速元・FRB議長のイエレン財務長官がヘッジファンド取引の総チェックに乗り出すらしい。「投資銀行」よ。どこへ行く。

この記事が気に入ったらサポートをしてみませんか?