おかしいのは株価ではない、金利だ!!第Ⅱ部

(前編から続く。ここからは「金利編」)

日本からの400兆円余りの「過剰流動性」が流れ込んでいた米国市場が最も恩恵を受けてきたが( ↓ 参考:10/21 金利の上昇余地を計る。)、それをようやく日経平均が追いかけ始めたところだ。

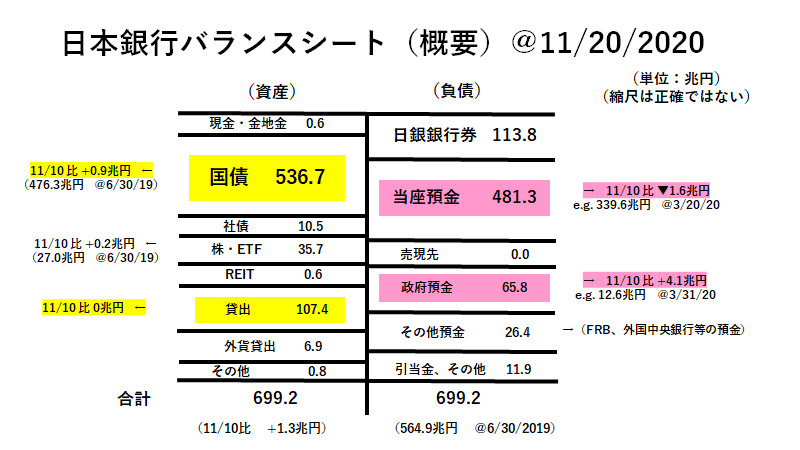

だが「損切丸」で再三指摘してきた通り、日銀は既に▼65.8兆円=「政府預金」分資金不足に陥っており( ↓ @11/20「日銀バランスシート」)、ここからはマーケットに「過剰流動性」の大きな追加はない。

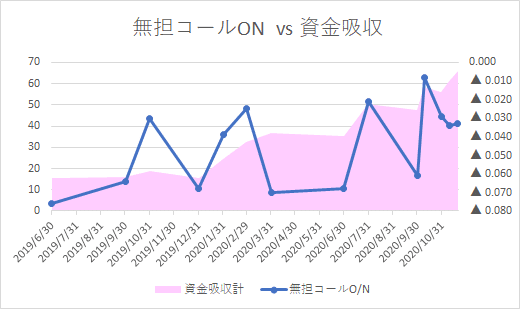

既に「量的緩和」の枠組みは機能しておらず、政策目標の「無担コールO/N」金利は度々ゼロ%に接近。その都度「政府預金」=短期国債(短国)の発行を増やし、市場を押さえ込もうとしている様子が伺える。↓

「政府預金」=「短国」は割引国債として現状 ”マイナス金利” で発行されているため財務省も日銀も懐は痛まない。問題は:

一体誰が何の為にマイナス金利国債を買っているのか。

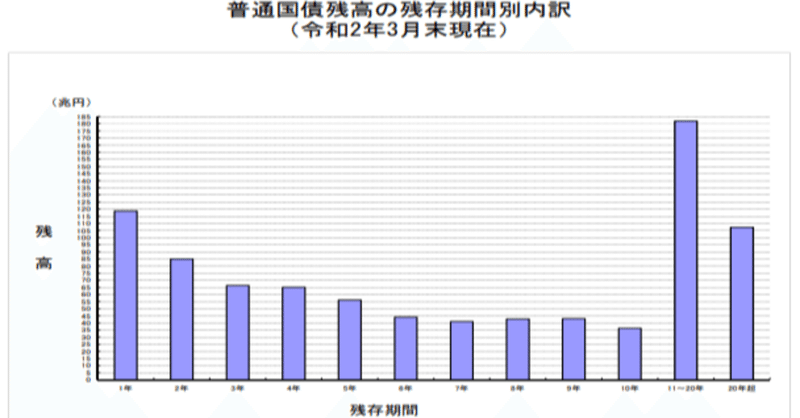

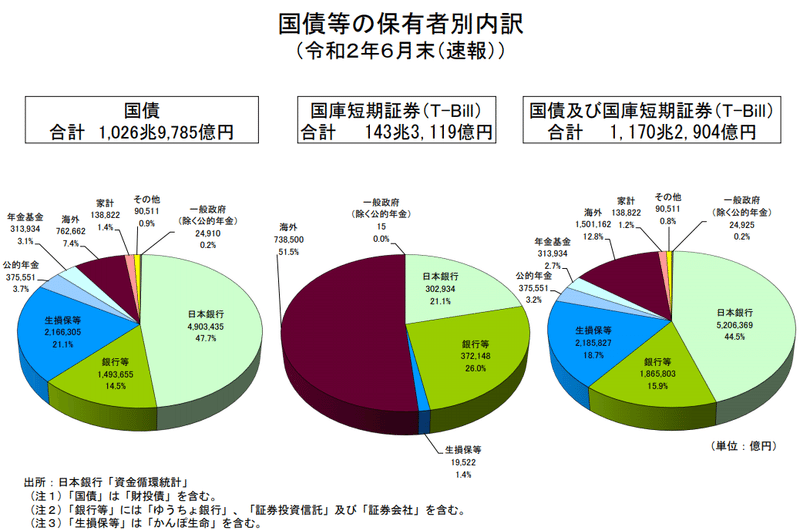

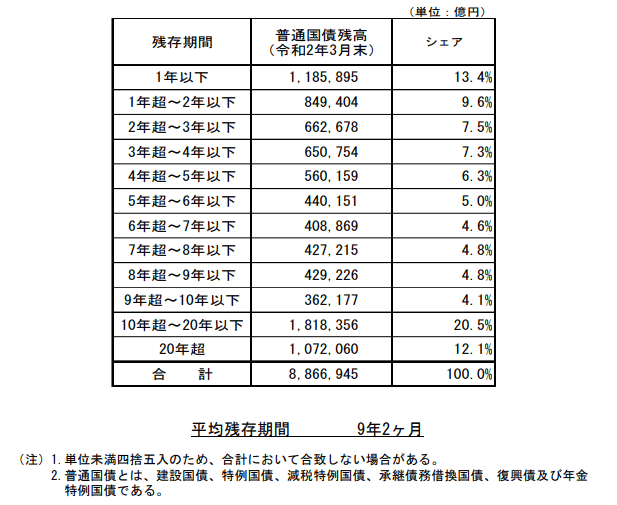

世界の「マイナス金利国債」は1,700兆円程に積上がっており、その殆どは円とユーロ建てだ。そのうち円建は短国143兆円、9年以内の普通国債が561兆円、合わせて704兆円。残り1,000兆円余りがドイツ、フランス、オランダ等のユーロ建て国債と推計される。

①「海外」:「短国」74兆円+「普通国債(<9年)」42兆円(=561兆円×7.4%)=計116兆円

②「日本銀行」:「短国」30兆円+「普通国債(<9年)」268兆円(=561兆円×47.7%)=計298兆円

③担保:日銀据置90兆円+ISDA(スワップ取引用。米国債が主だがJGBを汎用することもある)概算30兆円=120兆円

①+②+③=合計534兆円

①②③以外:「短国」39兆円+「普通国債(<9年)」251兆円-担保120兆円=170兆円

①はドル運用の裁定取引で「収益目的」で分り易いが、 ”残り” 170兆円ものJGBが ”行方不明” 。「国内商業銀行」保有という事になるが、どう見ても「儲からない資産」であり、誰が何の為に買っているのか「謎」だ。

現在*@▼0.10%を課されている銀行の当座預金残高は ”5兆円” に過ぎず,( ↓ 11.11 日銀「地域金融強化のための特別当座預金制度」を導入へ参照)マイナス金利国債を買うより当座預金を積んだ方が明らかに「得」のはず。

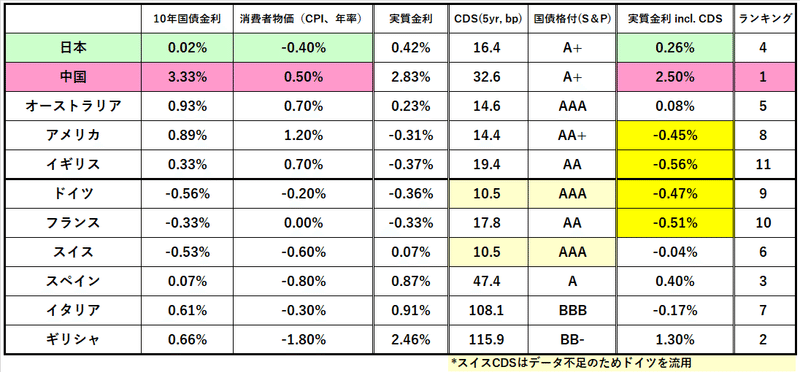

*ECBが欧州の銀行に@▼0.50%を課している当座預金残高は124兆円余りと推定され、こちらはある程度マイナス金利国債を買うインセンティブは残っている。おそらくECB向けと民間のデリバティブ取引用の据置担保が一部で、残りはトレーディング目的の在庫保有だろう。

時価会計が欧米ほど浸透していない日本ではトレーデイング目的の国債保有は限定的で、アクルーアル会計(Accrual。日々金利差を計算する方式)のALM(Asset Liability Management)が主流。そうなると考えられる” 理由" は**「日銀・財務省への協力」=「国債管理政策」への貢献である。

**例えば5年前に@0.27%で買った10年国債が残存期間5年になっているとしよう。現在5年債は@▼0.12%なので欧米基準なら即売却。売った資金を日銀当座預金に@ゼロ%(最悪でも@▼0.10%)で置く方が合理的だが、日本では ”許可” 無く国債を売るのは御法度。「みんな仲良く」相場を崩さないように ”控え目に” 日銀の買いオペに入札するなどして「我慢」するのが「日本流」だ。欧米人にはなかなか理解し難い(苦笑)。

「損・得」の話に戻すと日本では「お上」に睨まれるリスクの方が「損」ということ。ここはみんなで耐えて...さすが「日本は和の国」。ここにも「財政健全化至上主義」が色濃く反映されている(「GOTO」キャンペーンの大盤振る舞いとは随分 ”ギャップ” もあるが...)。

さはさりとて「我慢」には限界もあろう。その時が来てJGB(日本国債)大暴落で大損しても「死なば諸共」の "大和魂" か(苦笑)。とにかく日本では横並びで "討ち死" にする分には誰にも責められない。「我慢」に「我慢」を重ねてどこかで一気に爆発する蓋然性が高い。それが「円マーケット」の「恐ろしさ」でもあり「面白さ」でもある。

株価の話に戻すと、円金利なりドル金利なりが「リアル」を反映する「適正水準」に戻るまでラリーが続く可能性が高く、まだ結構時間がかかるかもしれない。ただ、ここ数年闇雲に買われた「過剰流動性相場」と違って「金利見合」の相場となり、今回が「最後のラリー」になる可能性もある。

先に壊れるのは JGB か Treasury(米国債)か ー Treasury なら上下動を繰り返しながら金利水準が切り上がる展開だが、JGBなら突然壊れることもある。現状どちらがトリガーを引くのか予測は難しいが、長短金利とも見落としのないようにしたい。

第Ⅰ部で「不要な利下げ」がバブルを生む、と書いたがその後の「クラッシュ」も歴史の必然。「金利市場」復活は朗報だが、この状況で株ロングを持ち続けるのはしびれるし、安易な株ショートも危ない。「金利」の "サイン" を見逃して逃げ遅れた、なんてことがゆめゆめありませんせんように。

この記事が気に入ったらサポートをしてみませんか?