「ドル」が売られる時。

参照: 「お金」の "撤退戦" 。- 金利@4%が意味するもの。|損切丸|note

「円ベースでまだ+9%か。どうしようかな...」

NYダウに連動する投資信託を買っていてこんな風にお悩みの方も多いのではないか。2022年初来だとNYダウ自体は▼16%下落しているが、ドル円で+30%近く上がっているのでまだ利益が確保できる。バカ高い手数料を払っても何とかお釣りがくるだろう。

筆者がトレーディングに入った1980年代は今と似た "スタグフレーション" 的な状況で、当時は「ドル売り」が相場の常識だった。今回は世界的な「ドル高」に日銀による「異次元の円安」が加わって、NYダウは何とかまだ勝ち逃げ出来る状況。だが円建てのナスダックや欧州・アジア株のほとんどは日経平均を下回るマイナスで、いかに投資環境が厳しいかが判る。

ここでは比較していないが、株を下回っているのが米国債。2020年からの2年間で、ナスダックの▼16%下落に対し10年米国債は約▼26%。主要な買い手は銀行だが、特に パウエル議長の "心変わり" 。|損切丸|note 以降、*売却やヘッジが出来ていないと「損切り」でボロボロ。

*米国債と金利差が急拡大しているジャンク債などの「高金利債」はもっと悲惨 ↓ 。保有資産を▼60%減らした有名ファンドもあったようだが、こういう "危ない代物" に手を出していた可能性が高い。トルコリラや南アフリカランドもそうだが、目先の金利収入に目が眩んではいけない。「高金利債」は買うタイミングが難しい。 "勇気" と "無謀" は紙一重である。

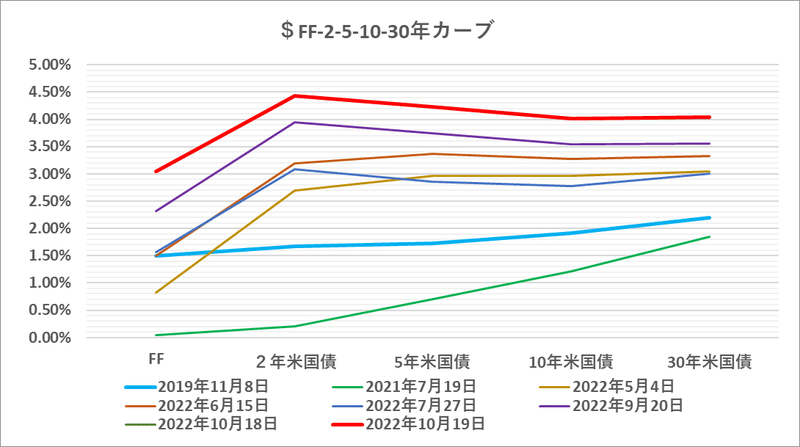

さてこの2年、米国債の発行残高は大型の財政出動を経て23兆ドルから30兆ドルを超える水準にまで膨らんだ。鍵は主要な買い手である海外投資家がどう動くか。特に各国中銀が「ドル買い介入」で蓄えている「外貨準備」(外準)は13兆ドルもあり、かなりの金額が米国債に投資されている。

2022年に入り、このうち▼1兆ドルはインドや韓国、そして直近では日本が「ドル売り介入」したことで減少。面白いのは、**今回の介入で各国「利益」が出ていること。急速な「利上げ」により「金利」の部分では「損」が出ているが、為替の「収益」が勝っている。

**日本も含め、ドルの「外準」は長い間各国の悩みの種だった。米国に商品を売って自国通貨高になるのを防ぐための介入で「ドル」を押しつけられてきた。当然「含み損」が発生するわけで、いわば「逆・人質」。それが今回「含み益」になるのは画期的であり、アメリカの武器にはなり得ない。「ドル覇権」変化の兆しかもしれない。

ここに来て急激に人民元安が進んだ中国も「ドル売り介入」を示唆。米国債市場を震え上がらせている。仮に「利益確定」で残り12兆ドルの「外準」から米国債売りが出たら...。今まで持ち堪えてきた10~30年の長期債金利が上がってきたのはその "狼煙" だ。

米国債の投資家は「外準」だけではない。続・「ドル」が欲しい!- 無担保コール市場の "異変" と 「ヘッジ付外債」。|損切丸|note で解説した邦銀による「ヘッジ付外債」を除けば、***欧州の年金などほとんどが「ドル高」で「儲け」が出ている。いつ利益確定のために「ドル」を売りにいくのか、虎視眈々とタイミングを計っている。

***アジアでは韓国ウォンの動きが円と対照的。ドル円が@149円を突破したのに対し、ドルウォンは下落。ここまでウォンは対円+7%程度で「円安」に付いてきたが、ここで+10%程度に乖離。明らかに「ドル売り」リスクを感じ始めている。残念ながら欧米流のマーケット主義が根付いている韓国や中国、シンガポールなどの「リスク感応度」は日本より遙かに高い。「投機筋」などと悪者扱いの日本とはかなり差がある。

「為替」に「株」「債券」等、全体で「利益」が出ている内はまだいい。問題は「ドル安」転換で壮絶な「損切り」が吹き荒れる局面だ。

ユーロやポンドを見ても既に「ドル高」一辺倒でないのは明らか。NYダウを買っている日本の個人投資家同様、皆「いつドルを売るか」を思案中だ。

ひとつ目安になりそうなのが米国債の「スティープニング」。10~30年債の売りが本格化し5年金利を上回るような「順イールド」になれば、「ドル安・株安・債券安」のトリプル安に相場は転換するのか。- 鍵を握るのはアメリカの「需要」の強さ。|損切丸|note の悪夢が蘇る。既にその ”危険な兆候” が見えてきており、「損切り」で心理に拍車が掛かかれば収拾がつかないスパイラルに陥る懸念もある。

ただドル円に関しては、日銀が「国債無制限買取オペ」という "異常な政策" を改めない限り「円高」に戻る力は削がれる。「お金」の需給で言えばFRBが急速にドルを「回収」しているの対し、「供給」しているのはトルコと日本だけ。JGB(日本国債)のカーブの歪み ↓ が矯正されない限り、「金利上昇圧力」は「円安」に転嫁され続ける。

「株安」と「ドル高」の綱引きが併存する異様な相場の中、投資家は難しい判断を迫られる。「インフレ」下の「投資」の教科書的には:

モノ(含.不動産)> 株 > 債券 > 現金・預金

だが「異次元」の日銀が主導する「日本円」には試練が続く。「金利」が上がればまだやりようもあるが "逃げ道" がない。政府・財務省が「インフレ税」で国民資産を奪おうとしている以上、「円」はかなり厳しい。

この記事が気に入ったらサポートをしてみませんか?