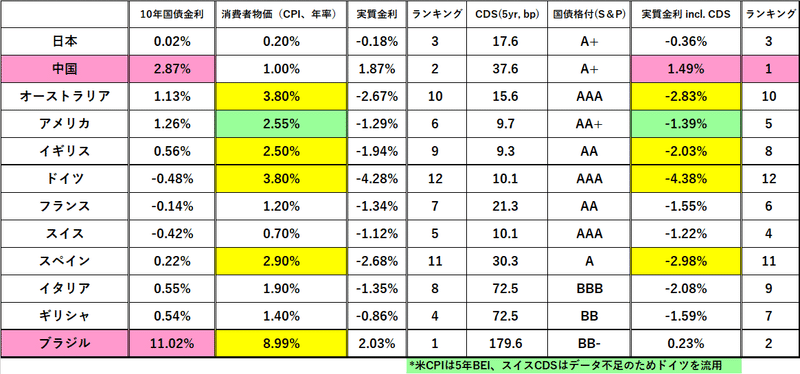

「ドル高」の副産物。

金利を中心に見ている「損切丸」だが、最近目を奪われるのが「ブラジルレアル」。10年国債利回りは遂に@11%を突破 ↓ 。8/4+1%の大幅利上げ(政策金利@4.25%→@5.25%)でレアル高に触れる局面もあったが、再度レアル安が鮮明に。大幅な再利上げを催促する相場になっている。

一旦こういう流れになると「通貨安」は「金利」だけでは容易に止められない。だが即効薬もないため "泥縄式" に利上げするしかなくなる。

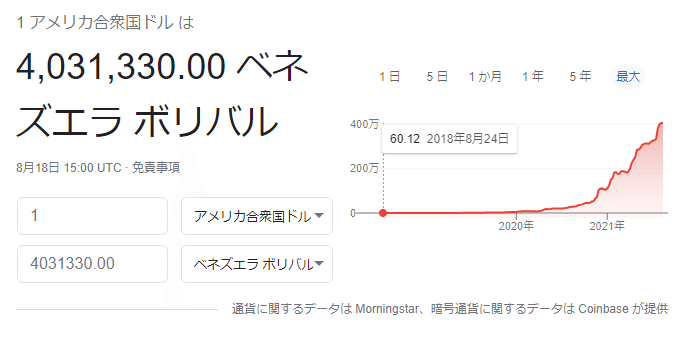

もっと極端なのが「ベネズエラ・ボリバル」 ↓ 。3年前に通貨を10万分の一に切り下げたばかりなのに、8/5に100万分の一に切り下げを決定(10/1から実施)。これで為替レートは@1ドル=400万ボリバルが新基準となる。

インフレは推計で年率@2,900%程というから、日本なら@100円の商品が1年後には@3,000円になる計算。 "紙屑" とまではいわないが*「ボリバル」で生活している国民はたまったものではない。

*2017年にはベネズエラの石油を裏付けにした "仮想通貨"(=暗号資産)「ペトロ」を発行し、新たな通貨戦略として脚光を浴びた。だが実際には石油と交換できない等問題も多く、事実上頓挫している。「通貨」がいかに脆い物であるかを示す実例である( ↓ 「お金」って何?ご参照)。

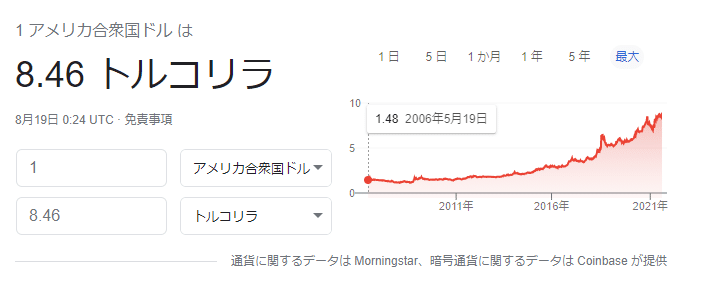

その他トルコ等も「ドル高」の副産物=「自国通貨安」=輸入インフレに苦しんでいる。レバノンなどはそもそも為替市場が機能していない。

「インフレはもう始まっている」

筆者がそう主張する根拠もここにある。「値段が上がれば買わない」と主張する方も多いが、それは「お金がある国」の、いわば「贅沢な悩み」に過ぎない。輸入インフレに苦しむ国々にも生活があり、高く買ってくれるなら売り手もそちらを選ぶ。結局「お金がある国」でも値は上がる。「金利が上がらない」などと文句を言っている日米欧の主要国は、彼らにとっては羨ましいだけ。ここでも「貧富の2極化」が着実に進む。

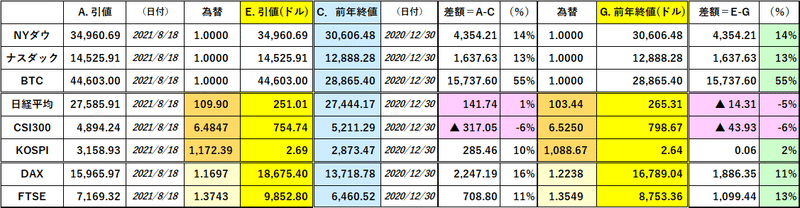

だが日本は既に「お金がある国」などとたかをくくっている場合ではない。今進んでいる「円安」はブラジルやトルコほど酷くはないが、明らかに「悪い円安」である。日本も実体は既に輸出ではなく内需主導の経済に転換。工場の海外移転が進み、かつてほど「円安」メリットはない。日経平均が「円安」だけで上がらなくなっているのが象徴的だ。

「日本円」だけかと思っていたが、実は「通貨安」はアジア全般に及ぶ。人民元もじわじわと@6.5000に近づき(年初@6.5250)、韓国ウォンも@1172台と ”目処” とされる@1200に近付いている。米国向輸出には有利なはずだが「米中対立」でアメリカが輸入を絞っている事実を踏まえると、これらは「対米輸出の減少」を反映していることになる。つまり儲かっていないのに輸入インフレだけが上昇して "貧しくなっている" 。

「米中デカップリング」の影響だけかと思っていたら「通貨安」はアジアだけでもなさそう。実はユーロも久々に@1.1700台を割り込んでいるし、英ポンドも@1.3700台に突入。米国債金利が上がっていない(下がってもいないが)事実を考えると、ひょっとするとこれは「米国の輸入減少」≒「米国の経済減速」を示唆しているのではないか。そうなると米国の経済指標の悪化や米国株の下押し圧力も合点がいく。

世界全体を俯瞰して見ると:①「対中制裁」がかなり効いてきた+②「インフレ」による購買力の低下 →「世界経済の減速」→「ドル高他通貨安」という結論になる。その都度相場やマーケットの材料を見直してきたが、どうしても「スタグフレーション」という言葉に "回帰" してしまう。

これは「投資」を考えると非常に困難な状況だ。特に現在の低金利の米国債市場が示唆するように、通貨当局が「国家債務負担軽減」を優先し、「インフレ」を無視して低金利を維持した場合 "逃げ道" がなくなる。「スタグフレーション」下では株や不動産は下落圧力を受けるし、物価上昇に見合った「金利」を得られなければ従来の「分散投資」も有効ではなくなる。「利上げ拒否」は「インフレ税・その2」とでもいうべき「実質増税」措置だ。

「今後5年分のお米でも "先払い" で買っておくかな...」

そんな条件を受けてくれる業者はいないか(笑)。それでも「お金」=資産を守るために、何か「抜け道」を探す努力が必要になるかもしれない。ドル建のTIPS(物価連動債)でも研究してみようかな。

この記事が気に入ったらサポートをしてみませんか?