「 "高金利" には気をつけろ」。ー 中国不動産と地方政府の「自転車操業」。

しばらく東欧の方に目が行きすぎていたので、ここは目先を変えよう。もう一つの「灰色のサイ」中国の不動産について、3/10付.日経ビジネス(WEB版)に興味深い記事が載っていたのでご紹介(抜粋) ↓ 。

①中国東北の黒龍江省に位置する鶴崗市では、数年前マンション一部屋の価格が数万元(数十万円)にまで下落し「白菜価格」と話題に。不動産価格下落要因の一つが、人口減少に伴う不動産需要の蒸発。有数の炭鉱地域として発展してきたが、2011年に「全国資源枯渇型都市」に指定され経済不振が慢性化。10年前から▼16.7万人(▼15.8%)減少し、89.1万人となった。

②「一般債務」(≓日本の「一般会計」)の支出は基準の10%以内だが、財政再建計画発動の主因は、2021年に「政府性基金収入」(≓「特別会計」)が前年比で▼71%減少した事。2020年の中央、地方を合わせた「政府性基金」の87.9%が土地譲渡による収入で、もともと不動産需要が低迷していた鶴崗市だが、不動産市況の悪化が追い打ちをかけた。

③大中100都市の国有土地成約金額( ↑ 標題)を見ると、恒大問題が顕在化した下半期に急減。7月以降は前年比マイナス圏で推移し、通年では前年比▼12.8%減となる4.62兆元(約84兆円)まで落ち込んだ。

④地方政府の土地財政依存度が2017年以降急激に高まってきた背景:

土地財政の原資となる国有地の備蓄、整備に関わる資金の確保を目的とした地方「専項債」の発行が認められ、土地備蓄が容易となったこと。

問題: 返済原資となる地方政府の土地譲渡収入が低迷する中、2017年以降、大量に発行された「専項債」の返済期限が近づいてきていること。2017~19年に発行された新発「専項債」の平均償還年数は5年。つまり今年から返済が始まり、来年以降その額は急激に膨らんでいく。

⑤地方都市でも状況は各地で異なり二極化が鮮明化。省都など比較的経済規模が大きい都市には人口が集中し、マンションやオフィスなどの不動産実需は依然強い。過去10年間で人口が減少した省都は、鶴崗市の黒竜江省のハルビン市(▼5.9%減)のみ。一方、新たに加えられた「海南省三沙市」を除く292の地級市(省・直轄市・自治区に次ぐ行政単位)のうち、実に133市(45.6%)において、過去10年間で人口が減少へと転じている。

中でも、経済不振が続く東北三省(遼寧・吉林・黒竜江)が極めて深刻で、遼寧省の瀋陽(+11.4%)、大連(+11.4%)、吉林省の長春(+18.1%)以外の全ての都市で人口が減った。

筆者は従来から「中国不動産」の動きには強い関心を寄せてきたが、こういう詳細な記事はとても助かる。もやもやした ”霧” の一部が晴れた。目の前で見てきた日本の「バブル崩壊」と比較してきたが、社会体制の違いもあって随分違う側面もある。

まず最大の違いは「地方財政」が不動産市場に果たしてきた役割がかなり大きいこと。日本に例えれば、都道府県が地方債をガンガン発行して不動産開発を促進してきたことになる。2017年以降は「国有地使用権」の譲渡による収入を当て込んで「専項債」なるものを前倒しで発行しており、5年後の期日が到来し始める今年は、まさに「2022年問題」と言っていい。

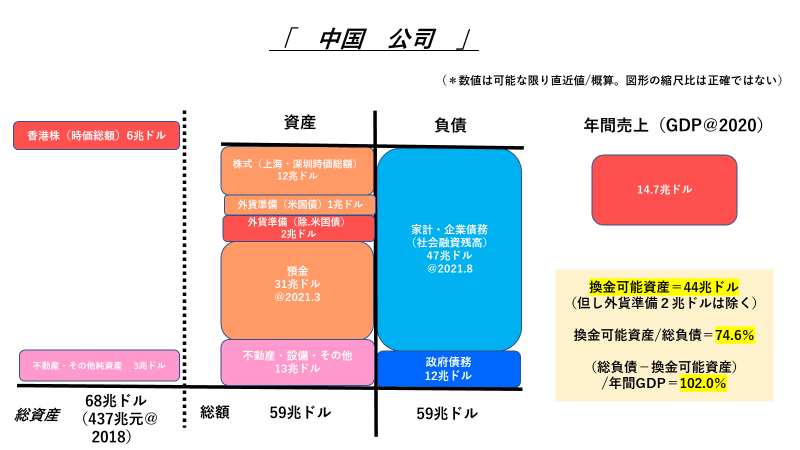

これが「社会融資残高」≓47兆ドル(5,450兆円) ↓ のかなりの額を占めるのだろう。しかも大枠で俯瞰すると、日本を後追いするように中国も「人口減少社会」に突入している。人口規模が大きいため、 "人口減少に伴う不動産需要の蒸発" も半端ないはず。即ち、多くの地方都市が収入急減→デフォルトリスクに直面することになる。

筆者はずっと中国国債の「実質金利」がなぜこんなに高いのか、e.g. 10年名目@2.83% ≓ 実質@+1.39% > アメリカ@▼6.06%、気になってきたが、これでやっと腑に落ちた。「借金」の額が大きいのもあるが、何より「人口減少社会」の到来により「国有地使用権」の譲渡による収入の激減が見込まれるからだ。厳しい言い方をすれば巨大な「自転車操業」そのもの。

だから輸出に不利と判っていても「お金」を外から集めるためにある程度の「人民元高」を容認せざるを得ないわけで、「高金利」との組み合わせでなんとか「資金繰り」を回そうとしている。だが、企業融資の経験もある「損切丸」の見立てでは、どんなに大企業、それこそ世界2位の会社でも、返済原資の目処が立たない先に「お金」は貸せない。おそらく市場全体でそういう "当り前の判断" が働いたが故の「高金利」だ。

社会主義連合は他国を脅したりいかにも「強面」だが、「お金」の内情は "火の車" 。こんな状況で「SWIFT攻撃」など喰らったら、それこそ*「デフォルト」一直線。まあ、それを覆い隠すための「強面」でもある。

*だから外への「軍事行動」を焦っているのかもしれない。彼らには時間が無い。逆に欧米がこの「お金」の事情を察知していれば(おそらく掴んでいる)馬鹿げた ”戦争” など受けずに放っておけば良いという判断になる。

「 "高金利" には気をつけろ」

これは今も昔も変わらない「金利の鉄則」。「過剰流動性」で覆い隠されていた ”刃” が、いみじくも今回の危機で露呈した。世の中、そんなうまい話がある訳がない(苦笑)。「投資」する側は "吟味" が必要になる。

この記事が気に入ったらサポートをしてみませんか?