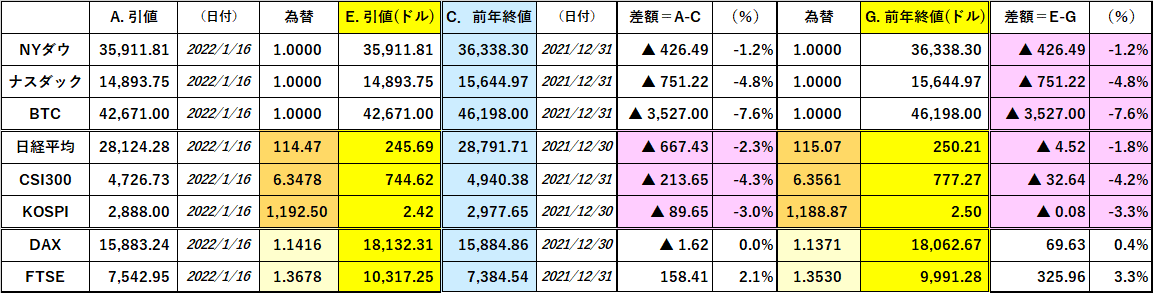

「不良債権」と「通貨高」の狭間。 ー 日本の "バブル崩壊" の教訓。

中国 10~12月 GDP(年率)+4.0% 予想 +5.4% 前月 +4.9%

12月 鉱工業生産 +4.3% 予想 +4.2% 前月 +3.8%

12月 小売売上高 +1.7% 予想 +3.8% 前月 +3.9%

2021年固定資産投資 +4.9% 予想 +5.6% 前年 +5.2%

1/17 中国人民銀行

・中期貸出制度(MLF)1年7,000億元( ≓12.6兆円) @2.85% ←@2.95%

・7日物リバースレポ 1,000億元( ≓ 1.8兆円) @2.1% ←@2.2%

「中国の "バブル崩壊" の話は聞き飽きた」

まあそう言わず少しお付き合いを。かつてこの国も ”Rising Sun" (某ダンスグループの歌ではない)などと呼ばれ、アメリカから目の敵にされていた時期がある。「プラザ合意」(1985.9.22)による強引なドル高是正により、当時240円もあったドル円が一気に100円台へ。

急激な「通貨高」により、「円高不況」への "懸念" から日銀は「利下げ」を強いられた。実際には景気減速していなかったため「不要な低金利」は株価、地価の高騰を招き、その後の「バブル」の誘因となった。*1985~1990年のたった5年間で土地資産は約2.4倍、2,456兆円に到達。「東京23区の土地を売ればアメリカを2つ買える」と言われた。

*1989年12月29日に日経平均は市場最高値@38,915.36円(ザラ場最高値は@38,957円。←1985年9月@12,598円)をつけ、同5年間で株価は3倍に上昇。e.g. 当時の日本株PER(株価収益率)は80倍以上 >今のナスダック指数、70倍前後。これではアメリカが脅威を感じるのは当然で、忘れもしない「東芝ココム事件」等、日本潰しに本腰を入れ現在に至っている。

思い起こせば「コロナ危機」以前(~2019年)、東京・銀座、京都等、日本の観光地は中国人で溢れ、北海道のスキー場では3,000円もの値をつけた「海鮮ラーメン」(カニの足が一本刺さっていた!)を一族郎党でカウンターを占領して食べていた。バブル期には日本人がパリのブランドショップを占領し、「店のモノ全部!」を買った強者もいたそうだから、浮かれた人間のやることは古今東西変わらない。現地のひんしゅくを買うようなやり方は「バブル末期」のサインと捉えていい。

中国政府は日本の「バブル」を相当研究してきた、という。確かにこの10年ほど「バブル」を懸念されながらも上手く立ち回って来た様にも見えるが、裏を返せばそれだけ「風船」は大きくなっている。だがそれもアメリカとの貿易があってこそ。ここまで脅威になれば、その反応はかつて日本に向けられたものと似通ってくる。軍事力がある点は大きく違うが、「お金」の攻撃は激化し「風船」は処理が難しくなる。

今回中国人民銀行は2020年4月以来となる「利下げ」に踏み切ったが、その幅は僅かに▼0.10%。ここに "資金繰りの苦悩" が見て取れる。不良債権に苦しむ銀行支援のため、本来▼0.50%以上の大幅利下げが必要な局面だが、そうなると「お金」を集めにくくなる。人民元が未だ国際通貨として十分流通していない現状では、「資本逃避」「インフレ」も怖い。

もう一つ中国政府を苦しめているのが「通貨高」。これは日本の「円高不況」とも共通するが、米国向輸出が好調なため、どうしても貿易黒字による「ドル売り・元買い」が「人民元高」を生み出す。「利下げ」のもう一つの狙いがこの「人民元高」阻止だが、これも不発。ドル・人民元は@6.34台に突入し、中国株の不調がこれらの "苦悩" を表している。

日本は工場をアメリカに移して現地生産に切替えたが、今目の敵にされている中国には取れない政策。このままずるずると貿易黒字が縮小し、「人民元高不況」が訪れる可能性もある。そもそも「利下げ」で「通貨高」を阻止できないのは、1990年台の日本が証明済みだ。

ドル建債務も多い中国に取ってFRBの「利上げ」は間違いなく "逆風" 。そう言う意味でもアメリカは「利上げ」路線を継続するだろう。これも「お金」攻撃の一環。

頭が痛いのは日銀だ。いよいよ大転換? 日本も「利上げ」シフト。 ー 「外債投資」から 円へ「お金」が逆流する可能性。|損切丸|note で現政権とはある程度話がついているようだが、輸出の3割程を占める中国経済の停滞は "逆風" 。「悪い円安」を防ぎながら株価も景気も維持するには、かなり高度な ”マーケット技術" が必要。政府や円市場全体が「金利のあるマーケット」に慣れていないのも大きな不安材料だ。

それでも「円安」「インフレ」が突っ走って追い込まれて「利上げ」よりも、事前に手を打っていく方がコストは安くつく。これから色々と ”利上げアドバルーン” が上がると思うが、日銀や政府筋からの発表、コメント等には気をつけていきたい。今年のマーケットの大きなテーマの1つになる。

この記事が気に入ったらサポートをしてみませんか?