「アセットクラス」リスク&リターン。「預金は安全資産」は本当か?

「アセットクラス」(Asset Class、資産の種類・分類)

いかにも投資銀行やプライベートバンキングが好んで使いそうな ”怪しげ”な言葉だ。どうも日本人はこの手の「カタカナ英語」に弱い。

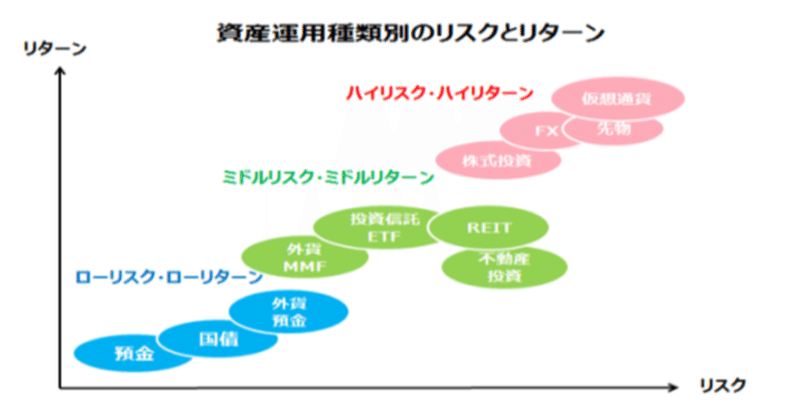

銀行や証券会社の店頭で投資信託や株等を売る時にも出てきそうだが、よく初心者向に標題のような図が示される。実はこれ、正しくない。アメリカやイギリスでこんなセールスをしたら、下手をすると訴えられるかも。

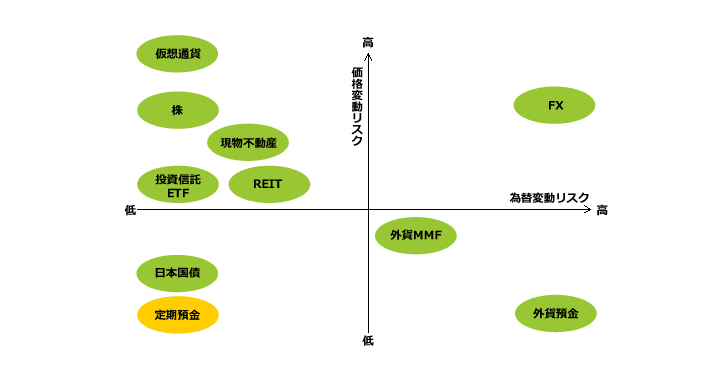

もう少し正確な図がこれ ↓ 。

この2つの図、何が違うかお判りだろうか? ー 「定期預金」を参照すればわかるが、低いのは「価格変動リスク」と「為替変動リスク」であり「リスク」が低いわけではない。「定期預金」には「価格」がないのでこういう間違った表記が日本では起きがちだが、「現金」「預貯金」に価値変動がないわけではなく、「安全資産」などとんでもない。

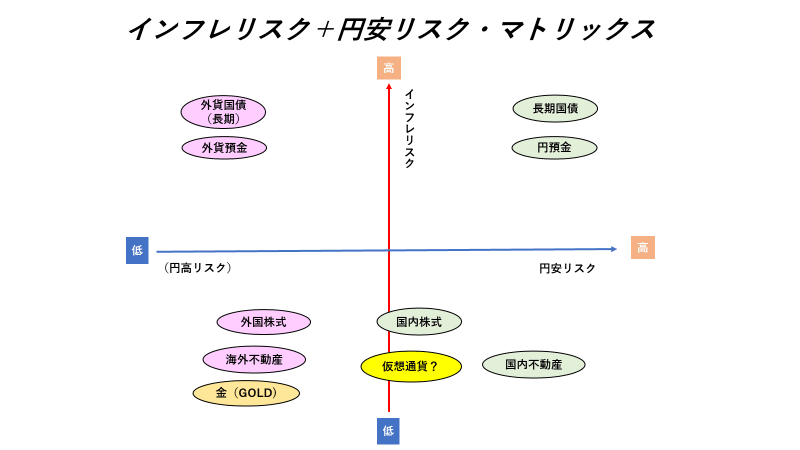

例えば縦軸に「インフレリスク」。横軸に「円安リスク」を持ってくれば全く違ったマトリックスになる。↓

つまり「現金」「預金」を多く保有する、ということは「インフレにならない」或いは「デフレ」に大きく賭けていることになる。決して「ローリスク・ローリターン」などではない。

この30年、日本にとって不幸だったのは「インフレ」を体感しているはずの50~70代が、自分達が信奉してきた「土地神話」「昭和の法則」に乗っ取って築いてきた「インフレ型ポートフォリオ」でメタメタにやられてしまったこと。e.g. 典型が「住宅ローン+不動産・家」。自信喪失に陥って、デフレ下で現金・預金を貯め込む結果となってしまった。

そして20~30代はそもそも「物価上昇」「インフレ」を知らない。むしろ現・預金を溜め込んでデフレによる「値下がり益」を享受してきたことが「成功体験」として染みついてしまっている。「昭和の法則」の全くの逆。強いて言えば、数年前から「実質賃金」が低下して生活が苦しくなっているのが初めての「インフレ体験」と言えるかもしれない。

そしてこの国には1,000兆円にも及ぶ預金が積み上がり、「超デフレ型」ポートフォリオが出来上がった。この間隙をついて現れたのが「アベノミクス」であり「異次元緩和」である。国民が動かないのを代替して年金や日銀を通じて株やETFを買い、一部「インフレ型」に組み替えてしまった。

問題は本来政治が為すべき社会構造の変革を怠ったことだろう。*「成長戦略」「規制緩和」等「第2,第3の矢」がこれに当たるが「既得権益」に阻まれて実態が付いてきていない。

*昨日(9/27)「半沢直樹」が最終回を迎えた。作品の面白さはもちろんだが、現実世界と重なる部分が多かったのもあれだけ評判なった一因だろう。特に「既得権益」の打破については、働いている皆さんも思うところが随分あったようだ。政治家、官僚の方々はどうご覧になっただろうか。

ところがここで思わぬ「援軍」が来る。「コロナ危機」である。日本だけではなしえなかった「構造改革」「インフレ目標」が世界的な動きに背中を押され、**バブル崩壊 → デフレと30年以上 ”頑張って” 温存してきた「既得権益」「ゾンビ企業」が淘汰の波に晒されようとしている。倒産多発など大変なこともあるが、いつの世も変革に破壊はつきものだ。

**新首相は「地銀再編」についても言及しているが、日本の「オーバーバンキング」は20年以上前から指摘されてきた。それでも変革は遅々として進まなかったが「コロナ危機」が「大義名分」となり「デジタル化」が推進エンジンとなりそう。「団塊の世代」が現場を去るこのタイミングでこういうことが起きるのは、ある意味歴史の必然なのかもしれない。

ここで「アセットクラス」の判断が難しいのは「円安リスク」だろう。9.24「日銀の資金繰り3つのシナリオ」でも ”金利上昇型” vs ”インフレ容認型” では正反対の結果を予想している ↓ 。特に「株」については業種の選択など、かなり高度な判断を迫られるだろう。

今までも①バブル崩壊後、②小泉政権+ゼロ金利解除、③リーマンショック後、④東北大震災、等等、実は「変革」の機会は多々あったのだが、いずれも「既得権益+団塊」の壁に阻まれてきた。

米中問題等に加え、世界的変革を促す今回の「コロナ危機」は日本にとって「変わる」最後のチャンスかもしれない。「半沢直樹」のようにスカッとはいかないかもしれないが、今後30年を左右する航路変更は為したい。マーケットも投資も「決断の時」を迎えているのは確かだ。

この記事が気に入ったらサポートをしてみませんか?