機能を停止した「金利市場」 vs 「槍が降っても上昇する株式市場」。

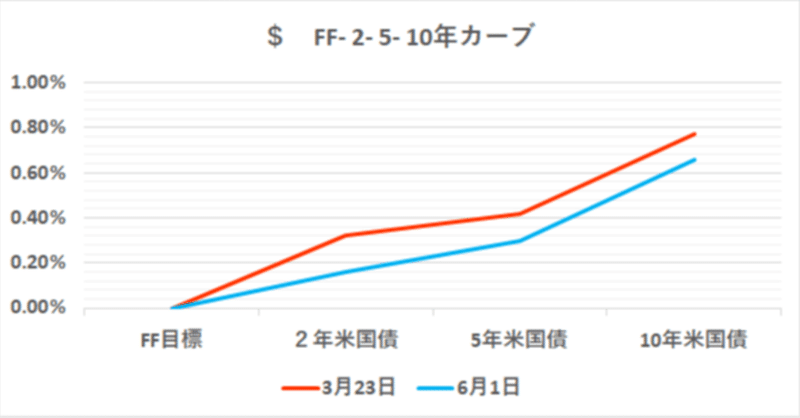

標題に添付したのは米国債10年までのイールドカーブ。株価が急落した3月23日と6月1日を比較すると、その後の株価の急反発(直近底値からほぼ+40%)にも関わらず、この3か月間米国債金利はほとんど動いていない。

対照的に株価はコロナで10万人亡くなろうが、香港やアメリカでデモや暴動が起きようがお構いなし。まさに「槍が降っても上昇する株式市場」だ。

この半年の株式市場の展開を想像するに ー

1.1月に武漢で新型ウイルスの流行が確認されると株価は一時下落。

2.SARSの経験則から大手の米系証券がこぞって推奨した( ↓ ご参照)「パンデミックで落ちた所は株買い」で対応。

3.中国、もしくは東アジア限定と想定していたパンデミックが予想外に欧米に拡大し世界的大流行に。3月にかけて株は総投げ状態になった。

4.アメリカやヨーロッパの景気、雇用が急速に悪化し、多くの証券会社、ファンド、投資家は株価がもっと下がると判断。底値を探る。

5.ところがFRBやECBの強力な金融緩和で「過剰流動性」が投入され株価は持ち直した。そこでAIやHFT等の「マシーン群」が実需の買いを先回りして株を買いまくった(2016~2018年と同じパターン)。

6.結果としてファンドや投資家は株を十分に買えずに現在に至る。

おそらくこんな展開だろう。まともなファンドほど株の売買は上手くいっていない気がする。しかし運用実績を上げるためには高いと判っていても株を買わなければならない状態に追い込まれており、彼らが「予定量」を買い終わるまで株価は底堅い展開が続いてしまうだろう。

「押し目待ちに押し目無し」

こうなるとニュースや指標はあまり意味を持たなくなる。

一方、機能を停止した「金利市場」。こちらは米国債を筆頭に取引動機が失せてしまっている。

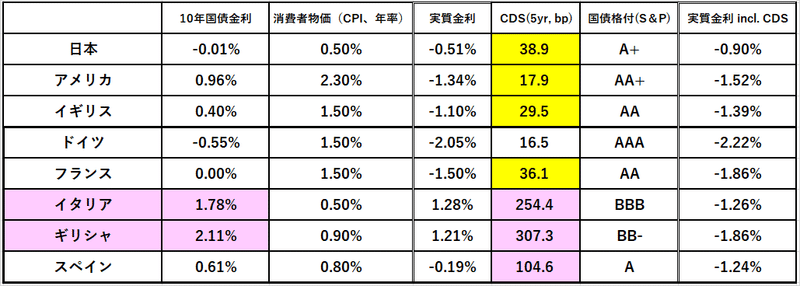

景気、雇用の急速な悪化に連れて各国の物価指標は急速に低下。主要国の中にもスイスなど物価がマイナスになる国も出てきた。本来なら物価を差し引いた「実質金利」が金利市場のメカニズムで調整されて動くはずなのだが、プラスの国やマイナスの国がありバラバラ。株式市場の急反騰などがトレーダーの目を曇らせている面もあろう。

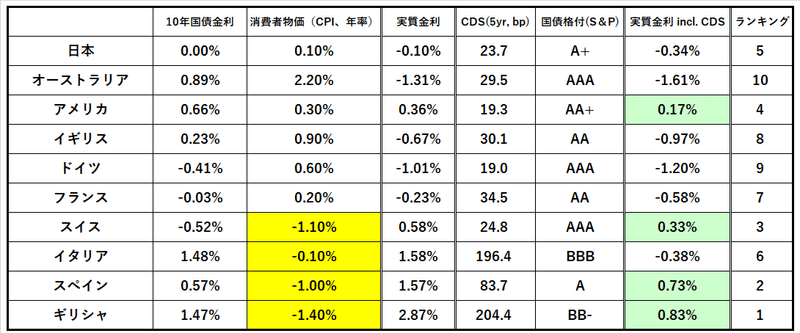

10年国債で見ても各国の「実質金利」に統一感がない。少なくとも株価急落前は多少の差はあれ「実質金利」は@マイナス1~2%で推移していた。

@3月14日 ↓

穿った見方をすれば①「実質金利」が上昇してきた、と見ることも出来るし、②株価の急騰が示唆する「コロナ後」の景気回復で物価はプラス方向に戻る(「実質金利」は低下)、と捉えることも可能だ。

しかし... ↑ ①②とも説得力に乏しい。今の株価の急反騰は、まるで「コロナ後」の世界景気のV字回復は確定であるかのようだが、おそらくプロの間でもそこまで確信を持っている人はほとんどいないだろう。何せ56歳の筆者も含めて過去に見たことがない事態なのだから。これでは「適正金利」を形成するのはかなり困難で「機能停止」するはずである。

「コロナ後」の物価動向についても意見は*「インフレ派」と「デフレ派」で真っ二つ。ここまではっきり分かれるのも珍しい。

双方とも「貧富の差の拡大」について異論はないようだが、「グローバリゼーション」の反動と「サプライチェーン」の見直し等により物価が上がるという「スタグフレーション派」がいる一方、所得の低い層の購買力低下に伴い商品価格に引き下げ圧力がかかる、という「日本型デフレ派」がいる。

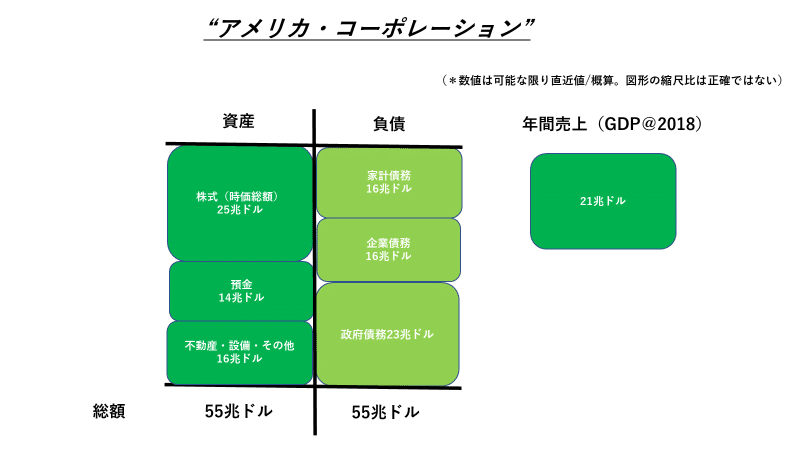

*「インフレ派」の根拠としてアメリカの債務比率の上昇を挙げる学者も。第二次世界大戦後、アメリカでは国家債務比率が上昇しGDP比100%を超える状態になったが、その後膨張した債務は「インフレ」により解消。確かに「損切丸」が駆出しの頃、FRBの政策金利は@8~9%もあり完全に「インフレ」だった。現在の債務比率も100%は優に超えており、今後もっと悪化するだろう。この場合、鍵は「金利上昇」になる

1980~90年代の理屈が複雑化した現代にも通じるかどうかわからないが、**焦点は250兆ドルを超える債務をどうするのか、だろう。もうコツコツ増税して返済していくのは無理、と筆者は感じているが皆さんはどうだろうか。「損切丸」が「インフレ派」に留まる最大の理由はこの点である。

**MMT(Modern Monetary Thoery、現代貨幣理論)のように都合の良い理屈も聞こえてくるが、筆者には「ヘビが自分の尾を喰い続ければ永遠に食べ物には困らない」と言っているようにしか聞こえない(笑)。

もっとも「株価さえ上がれば経済は大丈夫」と信じて疑わない為政者や国家もどうかとは思う。「第2波」が訪れた時、その答えが出るのかもしれない。ちなみに今日(6/2)の東京の感染者数は「34人」。大丈夫かな。

この記事が気に入ったらサポートをしてみませんか?