「利上げ」はつらいよ。

1990年代後半、当時のドイツマルクを担当した「損切丸」。戦後の教訓から労働者の権利が強いドイツでは強硬なストライキなど「賃上げ」を巡る紛糾が相次ぎ、政策金利は最高@9.75%にまで達した。当然FXでもマルク独歩高となり「スーパーマルク」と呼ばれた。まさに今の「ドル高」さながら。それでも「利上げ」は+0.25%刻みが基本で+0.50%は「大幅利上げ」。

それが昨日のECBでは+0.75%。マイナス金利まで導入していた数年前とは打って変わった変貌ぶり。それを受けて欧州国債金利は軒並み上昇した。

「損切丸」でもよく「市場は織り込んで動いている」という説明をするが、「利上げ」局面はちょっと違う。一度上がると「次」「またその次」とどんどん金利が上がる。そこには「資金繰り」が絡む独特の事情がある。

筆者の主担当だった「マネーマーケット」(1年以内の短期資金市場)について具体的な説明を加えよう。例えば今の米国債の金利は:

O/N( Over Night、今日~明日の1日物金利) @2.32%

3ヶ月 @2.98%

6ヶ月 @3.43%

1年 @3.60%

こういう金利を組み合わせて取引するが、「アクルーアル会計」という方法で収益を算定する。運用・調達の金利を1日ごとに "輪切り" にして「金利差」を計算するやり方だ。

例えば1年を@3.60%で運用(資金放出、資金ショート)してO/N@2.32%で調達すると「金利差」は@3.60%ー@2.32%=+1.28%。これが収益となり、1,000億円なら1日+350万円、1年で+12.8億円にもなる。

「なあんだ、簡単じゃないか」

こう思われるのも無理はない。事実投資銀行業界でも「マネーマーケット」の地位は相対的に低い。だがそんな ”うまい話” があるだろうか?

実際はそんな甘い物ではない。

「利上げはつらいよ」

例えば9/21FOMCで+0.75%「利上げ」が決定されたら、O/Nは一気に@3.07%になる。すると儲けは@3.60%ー@3.07%=+0.53%、1,000億円で1日+145万円、年間+5.3億円まで縮小。しかも「資金繰り」は11ヶ月以上も続く。その間にFF金利が例えば@4.07%まで上昇すれば、1日▼128万円、年間▼4.7億円 "損" に転じる。金利はもっと上がるかもしれず、そうなると「損失」はどんどん膨らむ。

だから昨日ECBの+0.75%「利上げ」でドイツ国債等が売られたのも合点が行く。正直今の10年@1.71%で大丈夫なのか? 次回更に+0.75%上げれば政策金利はもう@1.50%。この水準ではとても買えない。

トレーダー、投資家共に筆者と同じ感覚だろうから国債の買い手はほとんどいない。保有している銀行は売りたくても売れず、我慢している状態が今の10年@1.71%。この売買の "需給の偏り" が「つらい」。

更に「つらい」のが「組織・上司の壁」。仮に「損切丸」が:

「1年のドル@3.60%の資金を5,000億円取ります!」

と提案したらどうなるか。ここでご紹介している「利上げ予報」↓ 等を基に1年トータルで収益が出る見込みなのだが、大抵の反応はこう:

「毎日アクルーアルで▼1,750万円損が出る? アホか。損が出ると判っているのにどうしてそんな取引をするんだ!」

邦銀ではほとんどこういう反応。だが時価会計の発達している英銀ではあっさり任してくれた。要は儲ければいい。上の人間の理解がないと仕事が困難になのはどの業種も一緒だが、特に不確定な未来に賭けるマーケット業務では尚更だ。「利上げ」局面で手前の損失覚悟で金利の高い長期の「お金」を調達(先物なら売り)するのは、イールドカーブに逆らった "鯉の滝登り" のようなディールであり、筆者のように痛い目にあった者にしか理解できない。*「説得」はかなり困難(特に邦銀では)。

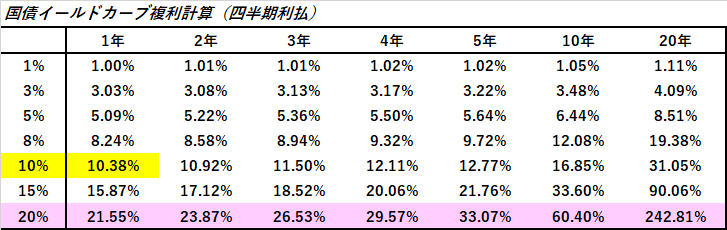

*1980年代後半、イギリスの短期金利はO/Nが@8%、1年が@12%というような強烈な「順イールド」の時があった( ↑ 標題添付ご参照)。これに群がったのが邦銀。「金利差」+4%は ”夢のアクルーアル” であり、1,000億円取引を開始した途端に1日+1,100万円、年間+40億円! ところがBoE(Bank of England、英国中央銀行)は+1%を含む「利上げ」を続々と決定しあっという間に@15%。複利効果、e.g., 10%の1年複利@10.38% ↓ もあってどこもボロボロ。 ”悪夢のアクルーアル” に転じてしまった。それ以降多くの邦銀では「スターリング禁止令」が出され ” Crazy Starling” と呼ばれるようになった。よく知らずに手を出すとこんな事になる。

国債について買い手が極端に少ない "需給の偏り" と前述したが、これ、実は国債に限った話ではない。**金融引締局面では中央銀行が資金を回収して「金利」を上げていくのだから、市中に出回る「お金」は減っていく。いわゆる「QT」(Quantitative Tightening、量的引締)がこれにあたり、株もビットコインも原油も買い手は減る。

**10年以上も「量的緩和」を続けてきた日本で十分な緩和効果を得られなかったのは、日銀と邦銀の間で国債と「お金」を交換しただけだから。市中に流れたのは株を買った36兆円余りだけでマーケットに波及効果がないのは当たり前。結局得をしたのは500兆円以上も国債を買って貰った財務省だけで「国債管理政策」だったのは明らか。500兆円以上も国債、e.g., 平均利回り@0.21%、を抱えた日銀は自らの「利上げ」で ”悪夢のアクルーアル” に転じるという自縄自縛に陥っている。

売り手ばかりの市場で売りに行くのは大変なので、出来れば買い手がいるうちに ”こっそり” 売るのがコツだ。筆者のように辛い目ばかりにあって年を取るとなるべく "楽" をしたくて先回りする知恵だけはつく(苦笑)。ウォール街が年初「金利2%運動」や5~6月の「3%運動」を繰り広げたのは、自分達や「上顧客」のための株の「売り場創り」と考えると合点が行く。

さはさりとて資産市場の調整もそれなりに進んできたこともあり、FRBの「利上げ」については6合目といったところか。そろそろ ”山頂” を見据える時期だろう。ECBは3合目、日銀に至っては登り始めてもおらず、あろうことか地中にまで潜ろうとしている(苦笑)。ずっと見てきた事だが、日本の「黒船頼み」は相変わらず。「円安」が "崖っぷち" である事を告げてはいるが、昭和の伝統「他人任せ」はまだ続くのか。ため息が漏れる。

この記事が気に入ったらサポートをしてみませんか?