"人" も "もの" も足りない。

"時短解除で人材争奪戦が激化”

緊急事態宣言に伴う時短営業の全面解除で、飲食業や観光業は諸手を挙げて大喜び、と思いきや、どうも事態はそれ程芳しくないようだ。

1つは思ったほど客足が伸びていないこと。やはり「自宅放置死」の記憶はまだ生々しく、いわゆる「第6波」への警戒心が続いている。

そしてもう一つが ↑ 冒頭の記事に代表される「人手不足」。通常営業に戻せば当然「人手」がいる。そこでバイトを雇い直そうとしたがなかなか確保できない。「コロナ危機」で解雇された人の中には他の業種に転職した人も多く、雇用需給は逼迫している。

「今さら飲食業に戻れと言われても...。」

バイトやパートで働いていた人達の中には「問答無用」で首を切られた人も多かろう。中には雇用助成金の手当もしなかった悪質なお店もあるし、戻ったところでいつまた「第6波」が襲って首になるかもしれない。不安定な雇用を強いられる立場に立てば、至極自然な感情だ。

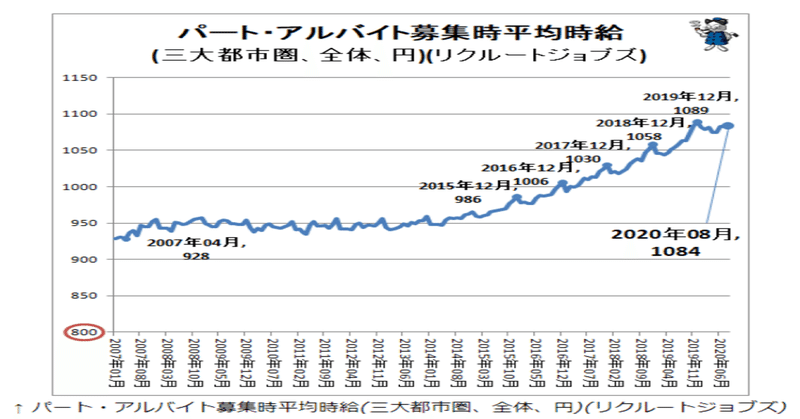

それでも2015年以前の「デフレ」期なら求人も少なく、多少の「ブラック」も甘んじて受けざるを得なかった。だが ↑ 標題のグラフを見ればわかるが、「コロナ前」の2019年までパート・アルバイト時給は急激な上昇を見せていた。これは「少子化」に加えて8百万人にも及ぶ「団塊」の定年退職を迎え、*日本が「構造的人手不足」に突入したことに起因する。コロナショックで覆い隠されていたが ”通常営業” に戻れば当然問題は噴出する。

*人手不足は何も日本だけの問題ではない。イギリスではトラック運転手不足でガソリンが運べず、スタンドが閉店。その後トラック運転手の給料は年収で1,000万円以上に跳ね上がったという。米スターバックスなどグローバルチェーンも給料を引き上げて人材確保に動いている。

"人" ばかりか "もの" も足りない。

今最大の問題は「半導体」。今や車にも電化製品にも不可欠だ。「コロナ危機」対応で一気に工場閉鎖や減産に踏み切ったが、これも「人手」同様、すぐ元に戻せるものではない。長年「価格統制力」の弱さに苦しんできた業界としては、これは千載一遇のチャンス。今後10年、20年を見据えて「値崩れ」しにくい業界構造に作り替え、収益力の安定を図るだろう。

それは「エネルギー」も同じ。「脱炭素」が叫ばれる中、アラブの王族など化石燃料で稼いできた諸国にしてみれば、どのみち石油やガスで食えなくなるのだから、ここは「なるべく高く売って次の "投資" に回したい」。WTIは@80ドルを超えたが、今度はそう簡単に値崩れしなさそうだ。

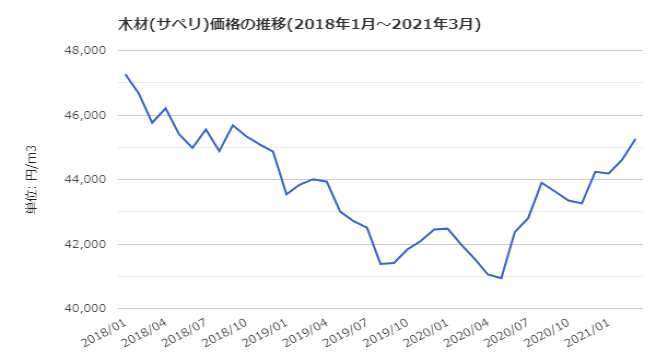

思えば春先の「ウッドショック」↓(木材価格の急騰)はこれらの ”序章” だった。今は木材価格は少し落ち着いているが、それでも住宅価格が高止まり~価格上昇基調を維持する要因にはなっている。

「インフレ」を論じる時、よく ”変動の大きい食品・エネルギー” を物価指標から除いたものを「コア・インフレ」と呼ぶ。食品やエネルギー価格の変動は一時的なので元へ戻るという前提で「インフレ」要因から除外する、という考え方だ。「コロナ前」ならそれでも良かったかもしれないが、今回は当てはまらないだろう。

キーワードは「反・グローバリゼーション」。効率的なコスト低減を目指し「ディス・インフレ」を構築してきた「グローバリゼーション」だが、その中心的役割を担ってきた「中国」と「アメリカ」が「コロナ後」に対立するに至り、サプライチェーンの分断が進んだ。これは世界中に強烈な「コスト・プッシュ」を迫った。

それでも "もの" だけならそれほど深刻ではなかった。時間が経てばマーケットの自律機能が働いて物価を抑制することは可能。パウエル議長やFRB理事が今年の前半に「インフレは一時的」と主張したのはそういうこと。

だが "人" はそうはいかない。「お金」が直接絡んでくるからだ。所得の増加はスパイラル的に物価の上昇を招くので、 ”信用創造" の回転を鈍らせるために「利上げ」が必要になる。「マイナス実質金利」の今は油を注いでどんどん回転を速くしてる状態。最近「インフレは持続的」に宗旨替えしたのはこの "人" =人件費の部分が大きい。

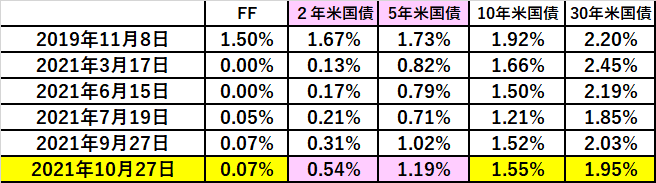

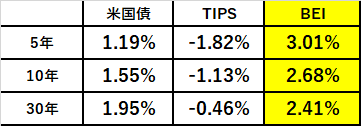

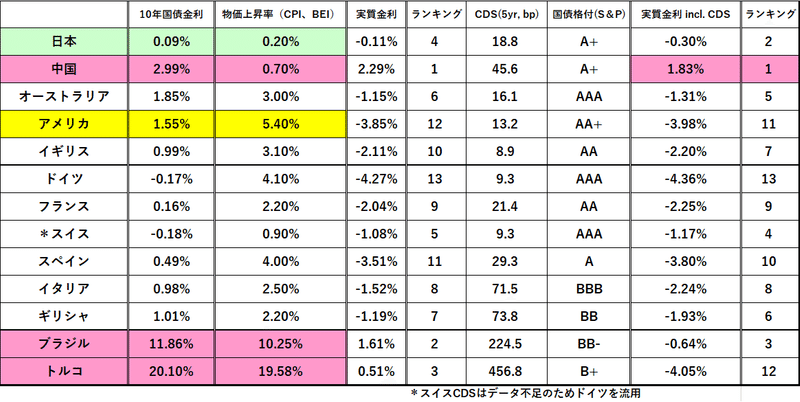

まず先進国ではFRBが「利上げ」の先陣を切る( e.g. ブラジルは昨日(10/27)+1.5%利上げ、ニュージーランド、カナダ、イギリスが先を行くかもしれない)が、なぜか売りは2年米国債に集中(e.g. @0.54%)、逆に10~30年債は金利が低下(e.g. @1.54~1.95%)。一方BEI(予想物価上昇率)は高騰が続いており、5年BEIは@+3%に到達。

まるで "政策金利の上昇は@1.5%で打ち止め” のような "奇妙な相場" 。果たして「お金」の高速回転はそれで本当に止まるのか? 株価下落を防ぎたいウォール街の願望が大分入っているように感じるのは筆者だけだろうか。「実質金利」で考えるとFFレートは少なくとも@2.5%まで上がる必要があり、米長期国債で@2%以下は「投資」としてはとても買えないが、さて。

この記事が気に入ったらサポートをしてみませんか?