「金利負担」が問題になるのは@3%を超えてから。ー 「円安」vs JGBの激しい綱引き。

”この程度の修正では円は買えませんよとマーケットから問われている”

米「インフレ」の粘着力。ー 「株価」と「個人消費」の関係。|損切丸 (note.com) でこう書いたが、まさにそう言う展開。一時@138円台まで急落したのドル円も気が付けば@141円台に逆戻り。やはり「物価見通し」の下方修正(2024年度~)↓ で「金利を上げません」と吐露した事が響いている。何でこんな "蛇足" を付けるのか、理解に苦しむ。

「住宅ローンの固定金利が上がるかもしれない」

一部メディアがまた騒ぎ出したがいい加減にして欲しい。たかだか+0.1%程度金利が上がるだけで成り立たないような「投資」なら、端から検討の余地無し。そんなに「資金繰り」に余裕がないなら住宅投資も事業も早く止めた方がいい。まず上手く行くまい。

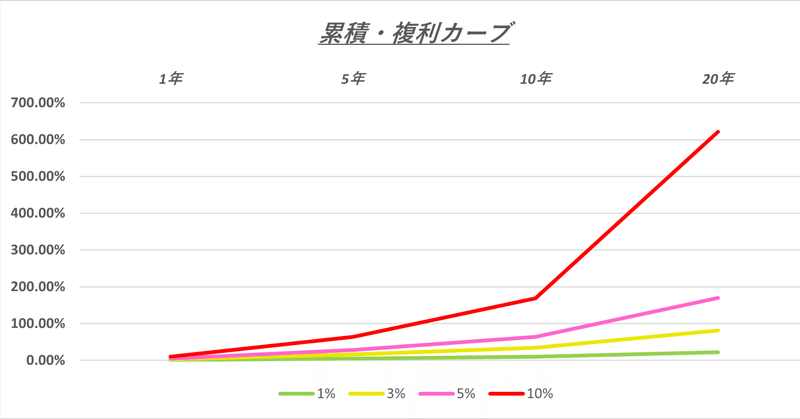

「金利」を専門にしている人なら半ば常識だが、気を付けなければいけないのが「複利効果」。預金をしたり借りたりした場合「利息」が発生するが、その「利息」にさらに「利息」が付く。例えば1年定期@1%100万円を預ければ1年後に元金は101万円になる(源泉税@▼20%は考慮しない)が、翌年はこの101万円に@1%の利息が付き、2年間で元金は101.01万円=複利利回り@1.01%となる。これが「複利」の考え方。

さて問題は「利上げ」で金利が上昇していった場合。@1~2%ぐらいなら大した変化はないが@3%を超えると変わってくる。特に住宅ローン等長期で「お金」を借りる人の負担が重くなる。20年なら@1%で元金の+2割、@2%なら+5割、@3%になると+8割強とほぼ元金の倍返さなくてはいけない ↓(標題グラフ ↑ )。馬鹿にならないコストで「超低金利」に慣されている30代以下の日本人は気付かない。今が ”異常” なのである。

これが@5%、@10%だと20年で元金の3倍、7倍返さなければいけない。映画やドラマに出て来る闇金で「といち」(10日で1割)とか「ひさん」(1日3割)とか出て来るが、こんな金利で借りたら「雪だるま」のように借金が膨らんでいく。身の破滅は必定だ。

「変動金利は変わらないから大丈夫ですよ」

銀行の相談窓口でこんなアドバイスをする「フィナンシャルプランナー」がいたら、まあ信じない方がいい。そこには ”罠” が存在する。

一見「変動金利」@0.375%は安そう。だが良く見ると ”基準金利@2.475%から▼2.1%優遇” と書いてある。???

「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。|損切丸 (note.com) も参照して欲しいが、はっきりいうと「変動」には市場動向だけでなく「銀行の都合」も含まれている。極端な言い方をすれば、銀行は明日から「変動金利」を@2.475%に変える事ができる。何しろ「変動金利」なのだから。

ではなぜ ”▼2.1%優遇” なんて異常な事態を招いているのか。

これは2013年から黒田前総裁が始めた「異次元緩和」「バズーカ」が深く関与している。日銀は銀行が保有しているJGB(日本国債)を強制的にもぎ取って代わりに「お金」を押付け、おまけに2016年1月からは「マイナス金利政策」まで導入。銀行が日銀に預けている「当座預金」から@▼0.10%利息を徴収するというダメ押し。

これで「お金」の預け先に困った銀行が金利を "優遇" して「住宅ローン」に殺到。日銀当座預金に残して@▼0.10%損するよりも@0.375%で貸した方が余程マシ。JGBは一時10年まで「マイナス金利」になり、止むに止まれぬ選択だった。これを "キャッシュ潰し" と呼ぶ。ちなみに2009年1月から「短期プライムレート」が変わっていないのも同じ事情。

ところがここで大きな転換点が訪れる。「コロナ危機」である。

銀行には緊急借入申し込みが殺到し "キャッシュ潰し" は徐々に解消。無理に「マイナス金利」のJGBを買う必要もなくなり、主戦場である5年JGBも@0.17%まで戻している。当然収益も改善してくる。

こうなると「銀行の都合」も変わってくる。「お金」の押し付け合いは解消し、リスクに見合った「金利」を設定。今度は他行の動向を気にしながら、いつ「金利」を引き上げるかのタイミングを図る事になる。

まあ一気に基準金利@2.475%に引き上げるとは思わないが、10年JGBが@0.60%まで上昇した現在、@0.375%でローンを出す必然性は低い。あとは*短期・長期プライムレートや5年JGB金利などと比較しながら徐々に「変動」させていくことになるだろう。

*住宅ローン借入者にとって判断が難しいのは、「変動金利」が上がる時は「固定金利」はもっと上がっていること。いつでも変えられると思っていると手遅れになる。まあこれば金利トレードで「損切り」を迫られた時に起る現象でもあり、潰れたシリコンバレー銀行の米国債担当者は嫌と言うほどそのつらさを味わったことだろう。

さて国で「金利の専門家」といえば日銀、そして財務省の理財局だ。@3%を超える「借金」が複利効果で累乗的にコストが増すのは先刻承知。だから「CPIの見通し引下げ」なんて "蛇足" を加えたのだろうが、これは完全に失敗。かえってマーケットに足元を見られた。

「市場との円滑なコミュニケーション」というが、これは何でもかんでも正直に話す、という事ではない。見ていると**いかにも学者出身の植田総裁らしい素直な物言いだが、思っている事をそのまま吐露する必要は無い。

**同じ学者出身で「言語明瞭、意味不明」と言われたグリーンスパン元FRB議長が典型だったが、中銀総裁というものは時に政治的である必要もある。場合によっては本音を隠して市場をはぐらかし、上手く相場をコントロールする手腕が問われる。もっとも民間企業同様、「実績」がなければ周りがついてこない。今の所マーケットは弱みにつけ込んでいるだけ。状況をひっくり返せるか、正念場を迎えそうだ。

この記事が気に入ったらサポートをしてみませんか?