東京時間に売られる「米国債」。

昨年12月ぐらいからだろうか、1つ気がついたのは東京時間に売られる「米国債」。それまでは概ね「米国時間で売り→東京時間で買い」のパターンだったが今は逆になるケースが多い。今日(1/6)10年米国債が遂に@1.0%。米上院選の動向を売り要因と報道しているメディアもあるが、東京時間であっさり付けるのは少々意外ではある。

元々日本の金融機関は米国債をはじめドル建債券を400兆円余り買い越している「上客」。「円投・ヘッジ付外債」という手法を中心に大量に買い付け、ドル円の金利差を収益にしてきた。詳細は ↓ ご参照。

これまで長年日本の顧客は一方的に「買い」だったわけで、東京勤務の米国債やドル建社債のトレーダーにしてみれば、価格提示はどうしても「金利低め(価格高め」にならざるを得ない。

ところが「コロナ危機」をきっかけに状況は一変。FRBが一気に▼200BPもの利下げに踏み切ったことで米国債の利回りは急低下。今までのようにドル円の金利差で儲けることができなくなった。おそらく10年米国債で@1.50%あたりまで上昇しないと同様の取引は再開できない( ↓ ご参照)。

むしろ今日本勢は「売り」に回っていると考えるのが自然だろう。保有ドル建債券の中には「コロナ危機」前にかなり高い金利(=低い価格)で買った債券も含まれる。金利の先高感も強まっており、利益が出る内に売っておこういうこと。それが東京時間に売られる「米国債」の正体だ。

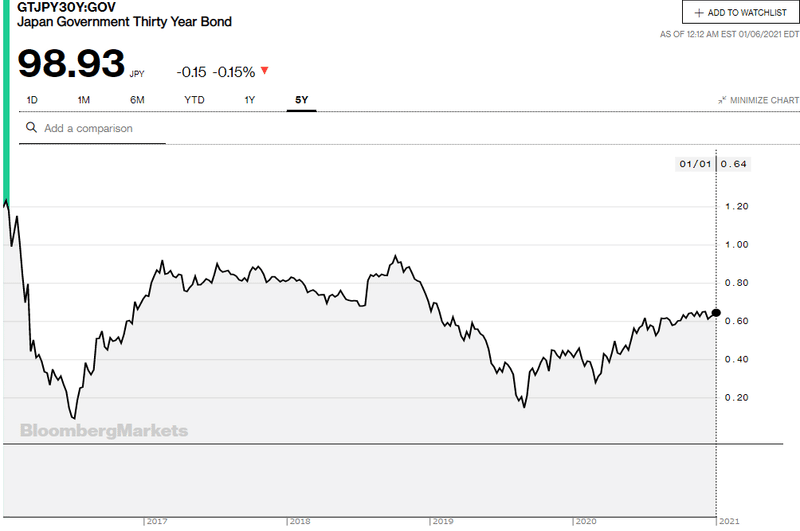

一方これにより ”助かる市場” もある。JGB(日本国債)だ。売ったドル債の資金は円転されるため、必然JGB、それもおそらく超長期債に向かう。金利は上昇基調にあり ↓ 、利回りで@0.40~0.60%程度は悪くない水準。

そのせいもあって米国債に比べてJGBの金利上昇は抑えられている。不足に陥っている「日銀の資金繰り」にも寄与できるわけで、財務省も含めた ”官民合同戦略” の可能性すらある。

しかし中長期的に見るとこれは一時凌ぎに終わる蓋然性が高い。さすがに米国債10年が@1.30~1.50%まで上昇している時に10年JGBが@0%近辺には留まれないだろう。いわゆる時差を伴って崩れてくるイメージだ。11/7.「流動性ダム」は決壊するのか ↓ の例え話が参考になるだろうか。

こうやって「金利」の話はある程度の時間をかけて進むことが多い。株や為替のように派手でなくて申し訳ないが(苦笑)、それでもマーケットや経済への影響は実は甚大だったりする。

↑ 標題は「タイタニック」の挿絵だが、沈没する際「真ん中」が先に折れて沈み、「舳先」は一旦上昇するがいずれ海底に沈む。映画でも見たあのシーン。今回の「金利」で例えるなら「真ん中」=米国債、「舳先」=JGBだろうか。その時に起きる衝撃波や散乱物によりどれほどの被害が出るかはこの「惨事」の大きさにもよる。

「日銀の資金不足」から始まった「金利」ストーリー。元・金利トレーダーとしては遂に動き出したか、それも「東京」で、というのが正直な感想。海に落ちる人、救命ボート ”株号” ”FX号” ”ビットコイン号” に乗り換える人、そしてどの船が沈没せず生き残るのか、等等、興味津々ではある。

可能な限り「沈みそうな船」からは離れるのが最善とは思う。だが「まだ沈まない」と粘る人、運が悪いと嘆く人、逆に陽気に振る舞う人等、「危機」に陥った時の人の反応は様々だ。できれば「現実」を見つめて「感情」に流されず合理的に行動したいものである。「後悔」しないように。

この記事が気に入ったらサポートをしてみませんか?