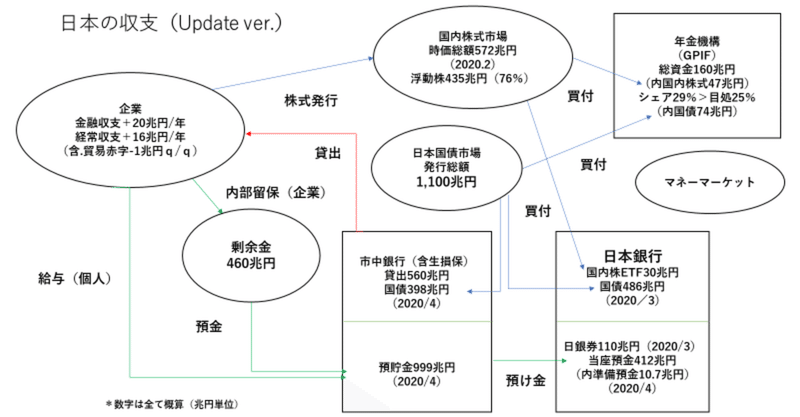

日本の資金繰り研究Ⅲの補足 - 日銀の令和元年度決算から(2020年3月末)。

5の/27に日銀の令和元年度決算(2020年3月末)が発表になったので補足として書き残しておく。少し面白い変化が見られた。

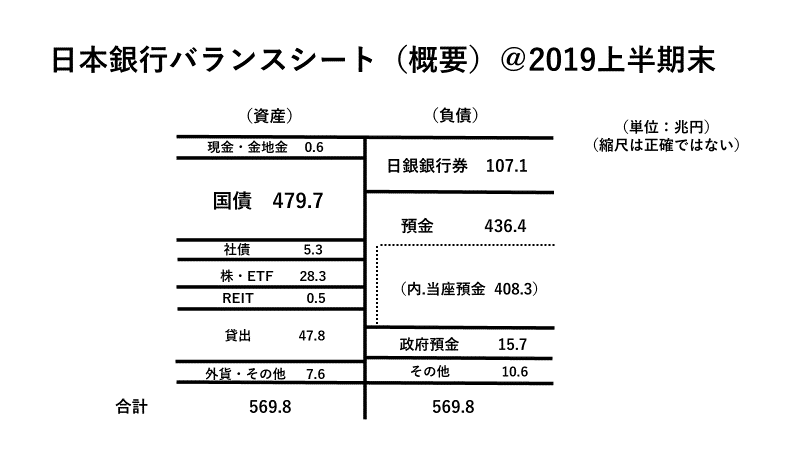

まず上半期決算(2019年9月末):

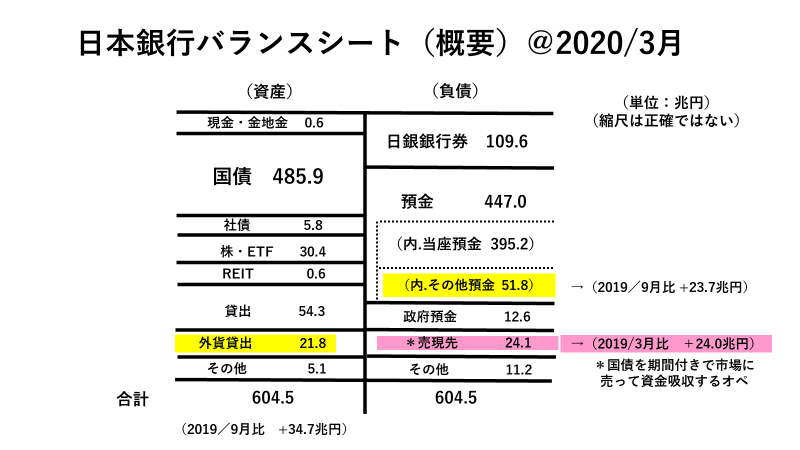

そして年度末決算:

主な変化は以下の通り:

①主に国債、ETF買入、外貨貸出(FRBによるSwap Operations)の増加で資産が2019年9月末比+34.7兆円増加。

②外貨貸出に見合うドルをその他預金項目でFRBから受取。

③国債売現先が2019年3月末比+24.0兆円増加=資金吸収。

注目すべきは③の国債売現先である。これは日銀がマネーマーケットから24兆円資金を吸収したことを意味し、5.25稿. 日本の資金繰り研究Ⅲで示した、日銀が資金を市場から再調達する方法 ↓ のうちのA.にあたる。

A.「マネーマーケット」に対して資金吸収オペをする。

B. 保有資産の「国債」「株」等を売却する。

C. 外貨準備で円を買い戻す。

少し「国債売現先」について技術的な説明も加えておこう。

a. 3月末は銀行の決算期末で各行バランスシートを整える必要がある。BIS規制などに対応するため多めの国債を保有する必要に迫られるため、国債が不足する事が多い。この需要に応えるため、日銀が保有国債を3月末を超える期間付きで「売現先」で銀行に渡すことがある。この場合は裏側の「資金吸収」よりも「国債供給」に重きを置く状況が起きやすい。

b. ただ、このところほとんど動いていない国債市場から察するに、トレーダーがそれほど大きなショート(売り)ポジションを持っているとも考えにくく、期末とはいえ国債の需要がそれほど高まってはいなかっただろう。事実2019年3月末の国債売現先オペはたったの0.1兆円。従って今回の24.1兆円の売現先のほとんどは「資金吸収」オペであったと推察できる。

日銀が市場から「資金吸収」に乗り出すときは、マーケットのインパクトが少ない A. → B. → C. の順に行うはず。とにかく A. 24兆円規模の「資金吸収」が行われたというのは変化の第一歩としては注目できる点だ。

あとはこれが恒常化していくのか、あるいは変化していくのか。「異次元緩和」が続く以上、資産はこのようなペースで漸増していくので、あとは日銀がどうやって「資金繰り」をつけていくか。特に「当座預金残高」と「日銀券」の変化には注目したい。

日銀の「資金繰り」に変調を来せば、必ず国債市場を中心にした円金利市場に動きが出る。これまでの沈黙を打ち破って、長きに渡る「低金利」相場に終止符を打つのか、見物である。

この記事が気に入ったらサポートをしてみませんか?