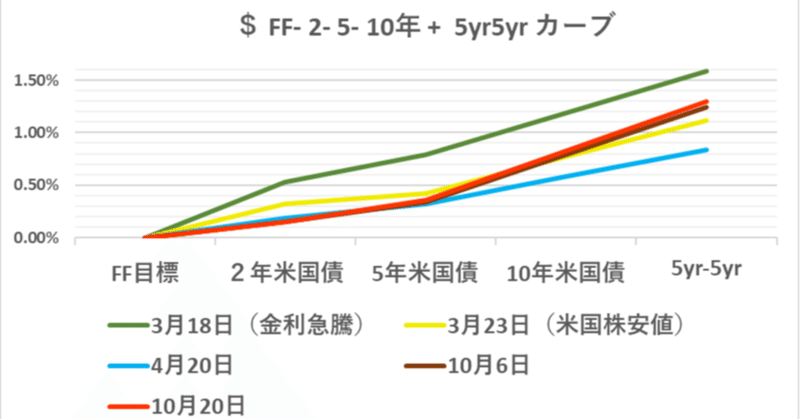

金利の上昇余地を計る。 ー 鍵を握る「米国債」はどう動くのか?

今日(10/21)の東京時間内に10年米国債が目処と見られていた@0.80%を上回り@0.83%を付け、長短金利差が開く「スティープニング」傾向が強まっている。米国大統領選が最終版に差し掛かり動きが出てきたようだが、今後為替や株などマーケット全体の鍵を握りそうだ。

一体金利はどこまで上がるのか?

まずは当のアメリカ人だが、消費者物価指数が示すように+2%程度の物価上昇を常に体感しているアメリカ人にとって@2%以下の金利は実質 ”マイナス金利”。つまり名目で@2%を超えないと積極的には買いに来ない。

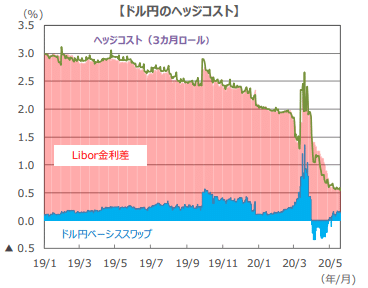

それでは米国人以外で米国債の主要な買い手になるのは誰か?1番手に上がるのが預金超過と低金利に苦しむ「鯨」=日本の金融機関である。実際今でも400兆円余りの「外債投資」を行っていると推計され、そのほとんどが「ヘッジ付外債」にという手法で行われている。

あくまで「預金」をベースに投資する以上、ドル円の為替リスクを取って目減りさせるわけにはいかない。そこで使うのが為替直先(FX FWD、スポットでドル円を買い、同時に3か月、6か月先売って為替リスクを回避。主にドルと円の金利差を反映する)。同様に*ベーシススワップと呼ばれるデリバティブを使って円をドルに換えてドル債に投資を行う。

*ドル需要が恒常的に強いことから ”ドルプレミアム” でプライシングされることがほとんど。(例)3か月@+40BP=円をLIBOR(以後 ”L” と表記)で貸してドルを@L+40BPで受け取る。現状3か月L:円@▼0.10% ドル@0.20%程度なので、円@▼0.10%をドル@0.60%と交換する事になる。円金利をゼロにしたければドル金利は@0.70%。ドルは米国以外の国にはそんなに安く調達できないのである。

仮に「鯨」が10年米国債を@0.80%で買うとしよう。円金利をゼロで運用しようとするとドルのファンディングコストが@0.70%になるため:

金利差益(キャリー・プロフィット)=@0.80%-@0.70%=@0.10%

名目金利は@0.80%もあるのに利益はたったの@0.10%。日本国債の20年が@0.40%、30年が@0.60%程度なのでわざわざ手間をかけて投資する意義は薄い。つまり@0.80%程度では金利が低すぎるということだ。

それではどこまで金利が上がれば「鯨」は動くのか?

仮に金利差益のターゲット@+50BP=0.50%と設定すると:

(想定)10年米国債@1.20%に上昇(+0.37%)→ FX FWD、ベーシスのドルプレミアムも+10BP上昇 → ドルファンディングコスト@0.80% → 目標 ”名目金利” @0.80% + 0.50% = @1.30%

様々な不確定要素も考えると@1.30~1.50%当りが10年米国債買いを検討するレベルと想定できる。つまり現状から+0.50~0.70%もの金利上昇が必要。変動しない円金利に慣れている人はギョッとするかもしれないが、米国債なら普通の出来事だ。

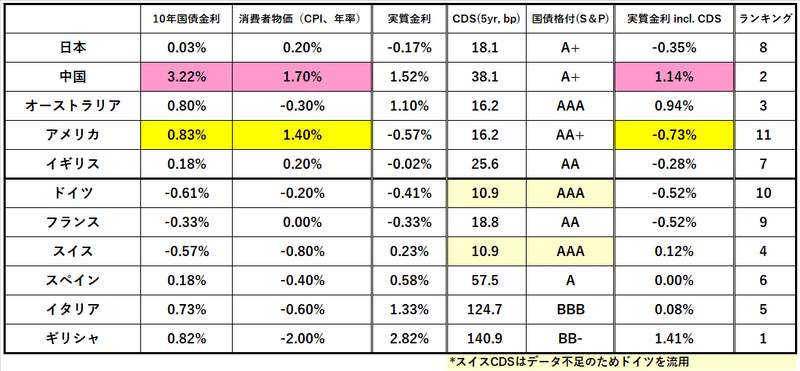

これは「実質金利」から考察しても同じような答えが出てくる。10年米国債の ”名目金利” は@0.83%だが、「実質金利」では@▼0.73%と大幅なマイナス金利。これがゼロになるには+73BP= ”名目” @1.56%への金利上昇が必要で、つまり金利の上昇余地がある、ということになる。

いずれにしろ大統領選後に大きく動きそうな気配であるが、そうなると問題となるのが株式市場と為替市場の反応だ。

仮にドル金利、例えば10年米国債金利が@1.50%に向かって上昇した場合、日本にとって最も望ましいのは、ドル金利の上昇にドル円が素直に買いで反応する展開。日経平均も上値を追うことになるだろう。

逆に日本にとってもアメリカにとっても(おそらく世界全体にとって)「最悪の展開」は、米債安にドル安、米株安がついてくる、いわゆる「トリプル安」。こうなるとドル円も日経平均も連れ安は避けられない。

大統領在任中に株価が上昇したケースではほとんど現職が再選しているので、メディアの報道とは裏腹にトランプ氏が再選すると個人的には予想しているが、さてどうなるか。むしろバイデン氏当選後に「最悪の展開」が待っていそうだが、今回も「選挙は気をつけろ」を地で行く相場になりそうだ。

この記事が気に入ったらサポートをしてみませんか?