横を見ながら動く「円金利市場」 ー 「過剰流動性」正常化の流れからドルを中心に「超低金利」の修正へ。

「それで他行はどうなんだ?」

「M銀行は▼500億円の損失、S銀行は▼300億円です」

「それじゃうちの▼400億円は ”大丈夫” だな」

これは「損切丸」が某邦銀に勤めていた時、ALM(Aseet Liability Management、銀行の投資ポートフォリオ)の会議で交わされた会話(実話)。JGB(日本国債)が暴落して各行大損したが、*他行が損していれば構わない、という理屈だ。英銀の同僚にこの話をすると完全にジョークだと笑われてしまったが、おそらく今もこのような事が真剣に議論されている。

*日本の銀行には「3大比較」という基準があって、「他行比較」「僚店比較」「地域比較」だったと記憶している。営業成績などを常に他の銀行や同じ銀行内でも他店と比較する。いかにも「他人任せ」の日本らしい ”文化” で、成績が良くても悪くても「他人と同じ」で無ければならない。一種の「同調圧力」だ。外資ならこぞって大損を出したら首になるトレーダーが大量に出るだけ。「赤信号 みんなで渡れば 怖くない」をイギリス人の同僚に教えたら物凄く変な顔をされた(苦笑)。

さて昨夜(11/9)の大相場の後のJGBはやや拍子抜け。ある程度予想はされたがみんな横を見ながら様子を見ている状況。じっと見つめる先には日銀と財務省がおり、JGB市場で抜け駆けは ”御法度” だ。 ”Same-ism” (造語)と説明した事があるが、**日本で大事なのは "Fair" =「公平」ではなく「同じ」である事。これはなかなか日本人以外には理解し難い。

**具体的な時期と銀行名を挙げることは憚られるが、ある決算期にJGBが激しく売られ、殆どの銀行のALMが大損を出した。だがメガバンクの1行だけが高値で売り抜けて収益を上げ目立っていた。その後、JGB暴落の原因はこのメガバンクにあると ”お上” の逆鱗に触れ、その銀行は酷い目に遭ったという。日本人て暗いね ♪ ー 深く暗い闇を垣間見た気分だった。

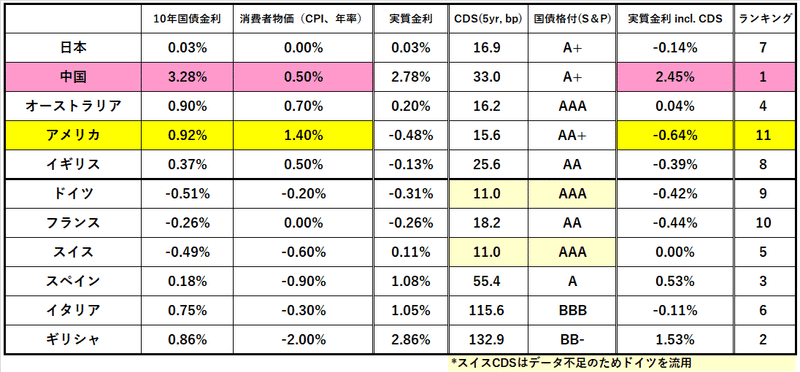

動かないJGBを尻目にアジアで感応度が高いのが中国国債市場だ。10年金利は@3.28%まで上昇し、今日(11/10)発表の10月CPIが年率@0.50%に低下(←9月@+1.70%)したことから、「実質金利」は何と破格の@2.45%、10年米国債比で+3.09%! ここまで「実質金利」が他の主要国と乖離すると、当然と言えば当然なのだが為替市場では人民元高が進むことになる。「お金」が集まって嬉しい反面「通貨高」をどうするのか。日本がかつてたっぷり味わったジレンマを抱えることになる。さて当局はどう出るか。

外資系のマーケット部門なら他がメタメタにやられている時に1人だけ儲けていたらボーナスがたんまり出そうなものだが、この国では儲ける事より他と「同じ」であることがしばしば優先される。根底には ”日本は和の国” 精神が脈打っており、例えば「ハンコ」などは「分かち合う」ための代表的なツールだ。今後「脱・ハンコ」に伴って少しは変化していくだろうか。

こうなるとJGBの「雪解け」には「黒船」が必要になるが、やはり米国債市場がその役割を担うことになるだろう。名目金利は上がっているが、為替直先(FX FWD)やベーシスを使って「ヘッジ付外債投資」をする本邦金融機関にとってはまだまだ金利が足りない。10年米国債なら名目金利で@1.30%は必要になる( ↓ 10/21「金利の上昇余地を計る」ご参照)。

昨日10年米国債金利が+0.14%上昇しただけでドル円は1.5円上がり、株価も+1,500ドルから+800ドル程に押し戻された。米国債金利がここから+0.40%も上昇する間にどれだけ他の市場に変化が起きるだろうか。「過剰流動性」を前提とした相場だっただけに金利に対する感応度は高い。

昨日の世界的株価の急騰に唖然とした人も多かったかもしれないが、1つ大事な点を見落としてはいけない。今回のラリーはこれまでのように一方的に「金が余っている」から起きたのではない。その後の国債市場との逆相関を見れば判るが、「有限なお金」を各市場が取り合う形に変化している。株価が余りに高くて嘆きたくなる気持ちは理解できるが、ここはきちんと相場を追わないと「マーケット迷子」になってしまう。

しかし「過剰流動性」相場の ”仕掛け人” でもある「円金利市場」の変動が後回しになるというのは何とも皮肉な話。「黒船」が来ないと事態が動かないのは日本古来の ”しきたり” か(苦笑)。しかし一旦「赤信号」を渡り出すとみんな一斉に渡り出すのも事実なので、それはそれで恐ろしい結末を迎えるだろう。裏を返せばこの特性を掴んでいればとても「魅力的」な市場でもある。できれば「果実」は我々日本人で分かち合いたいが、さて...。

この記事が気に入ったらサポートをしてみませんか?