「外債投資」アップデート@2.19.2021

昨日(2/18)も欧州国債は売り込まれて金利は大分上昇してきている。こうなると債券トレーダーの関心は「どこで下げ止まるか」。今回は海外からの投資、いわゆる「外債投資」に焦点をあててアップデートしよう。

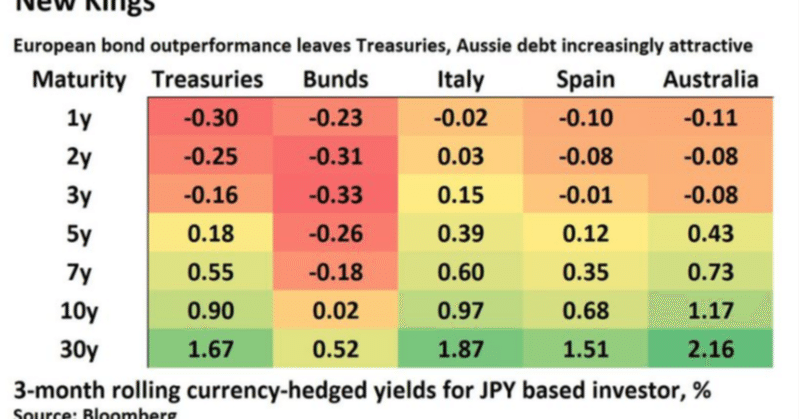

標題に添付した表は邦銀が3か月物の外貨を為替直先(FX FWD)で円投(えんとう。円をドルやユーロなどの外貨に換えること)して「ヘッジ付外債投資」した場合の「キャリー益」(金利差による日々の収益)を示す。

例えば10年米国債@1.30%に投資した場合は+0.90%で、円投によるドル3か月のファンディングコストは*@0.40%=ドルLIBOR@0.18%+22BPと算定される。収益性で見れば格付けで劣るイタリア国債(S&P:BBB < アメリカAA+)と同等なので悪くない金利水準になってきたとも考えられる。

*円もLIBOR(実は今指標金利としては廃止を検討中)を基準にしていると考えられる。円3か月は@▼0.08%だがこのようなマイナス金利で資金放出する邦銀は皆無。というのも日銀当座預金( e.g. 486兆円@2/10 )のうち43%に当たる210兆円には@+0.10%が付利されており、更に①コロナ対応貸出、②地銀統合支援についても@+0.10%付利を拡大しているため、実際は@+0.10を円投基準としているはず( ↓ 記事ご参照)。そうなると正味のドル3か月は@0.40%+(@+0.10%-@▼0.08%)=@0.58%、「キャリー益」+0.72%となる。現在のJGB30年債とほぼ同水準。

「黒田バズーカ」が始まって余った円資金の運用に困っていた時ならまだしも、今は「コロナ対応」でまとまった融資も出ており、10年とか30年の期間リスクを負ってまで ”この程度の利益” を追う必要はない。JGBでも日銀付利金利@+0.10%を下回る新規投資は考えにくい。

通常時の「外債投資」で求められる "妥当" な「キャリー益」は+100~150BPであり、ここで邦銀が欧米国債を買い急ぐことは無い。現在の様な金利上昇局ならなおさらで、取れるリスクはせいぜい5年までだろう。

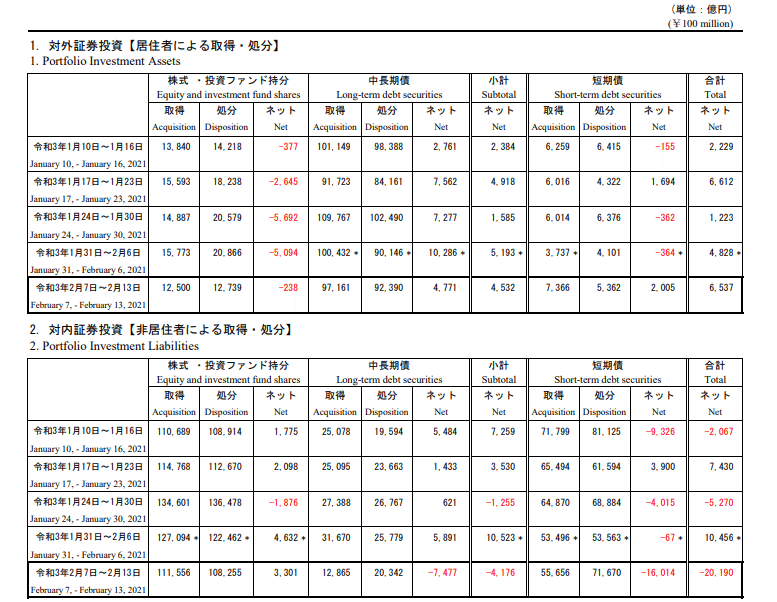

実際の統計値から数字を追ってみよう。昨日(2/18)出た最新の「対外・対内証券投資」(~2/13) ↓ 。色々面白い事がわかる。

まず「対外証券投資」。「中長期債」は年初来+3兆円も買越だが、FX FWD市場でドル調達意欲が強まっていない現状から推察すると、その殆どが円安方向にかけたストレートな「外債投資」だ。個人が中心だと思うが、最近のドル円の上昇と動きが符合する。為替は勝っているかもしれないが、残念ながら債券の時価はかなりやられているはず...。その一方で「株式・投資ファンド」を▼1.4兆円余り売越なのも興味深い。

そして1つ発見だったのが「対内証券投資」。海外勢にとってJGBは「外債」であり、先週中長期債は▼7,477億円売越に転じた。そしてもっと驚くべきは短期債を年初来▼2.6兆円も売越していることだ。

短期国債(短国)の買いは「アービトラージ」と呼ばれる金利裁定取引が主体で、外銀のマネーマーケットデスクの貴重な収益源。邦銀の強いドル調達意欲で価格の歪んだFX FWDを利用して「鞘抜き」をしていた。これが売越に転じるという事は邦銀のドル調達意欲の減退を証明しており、短国にとっては金利上昇要因。今は@▼0.08~▼0.10%のマイナス金利で気配値が出ているが、早晩ゼロに近付く動きが具現化しそうだ。

JGBは短期、中期、長期とも金利上昇要因が出揃っており、余剰資金が減っている邦銀は「待ち」の姿勢。米国債金利が急激に上昇して「ヘッジ付外債投資」を再開するようなら、JGBには更なる売り要因になる。特に**5年以下の「マイナス金利国債」は格好の売り対象だ。

**ここからがTIJ(This is Japan)。海外から見れば「今すぐに売ればいいのに」となるがこれが円市場の "摩訶不思議" なところ。やはり「お上のお墨付き」が必要で日本勢はみんな息を潜めて ”我慢” している。この辺り相場を手掛ける人は各市場の「文化的背景」を知る事がとても重要。

そういう意味で3月会合で行われる「日銀の金融施策総点検」は大きな注目であり、そこでYCC(イールドカーブコントロール)見直し、例えば10年JGBの誘導レンジ@▼0.20%~+0.20%の拡大等が公式に発表されれば、それが「号砲」となる可能性が高い。

昨年7月以降「日銀資金繰りショート」から「過剰流動性の正常化」→「邦銀勢の外債投資減退」→「米国債金利上昇」までの流れはほぼ予想通り。

今後焦点になりそうなのは:

①本邦勢の「外債投資」再開によるJGBの売り・金利上昇

②株や商品、ビットコイン(BTC)等の資産市場への影響

まずは株が「金利上昇」に反応し始めたがさて商品やBTCはどうだろう。今のところ無視しているようにも感じられるが、10年国債で米国債@1.50%超え、ドイツ国債がゼロ%、あるいはJGBが@0.30%に達した場合、果たしてどこまで ”耐久力” があるのか。市場が「インフレに突っ走る」と確信した場合は、案外値崩れしないかもしれない。

この記事が気に入ったらサポートをしてみませんか?