タスキの決算内容を3分で解説!

今回はタスキの決算内容について見ていきましょう。

不動産テックを活用したIoTレジデンスで業績拡大中のこの会社、決算内容はどうでしょうか?

1.PLの状況

最初にPLの状況について見ていきましょう。

内容を見ていくにあたっての前提ですが、今回から連結決算を作成していますので、前年の数値は個別決算の数値となります。

この点、ご注意ください。

では話を戻します。

売上高は前年比+33.6%の122億円となりました。営業利益は前年比+37.1%の17億円、当期純利益は+37%の10億円と個別から連結に移行した影響もあり大幅に増加しています。

営業利益から経常利益にかけて利益が△1.4億円減少していますが、これは借入金に対しる支払利息1.2億円が影響しています。

また従業員数の推移について見てみると、この1年間で従業員数は+12名増加し37名となりました。

その増加人数のうち3名は今回連結子会社として加わったタスキプロスの従業員分です。

従業員数を見てお分かりのように、人数としてはかなり少数です。

ただ専門性の高い人材に絞って採用を実施し、かつリファラル採用を実施しているのでどうしても採用人数は少なくなっています。

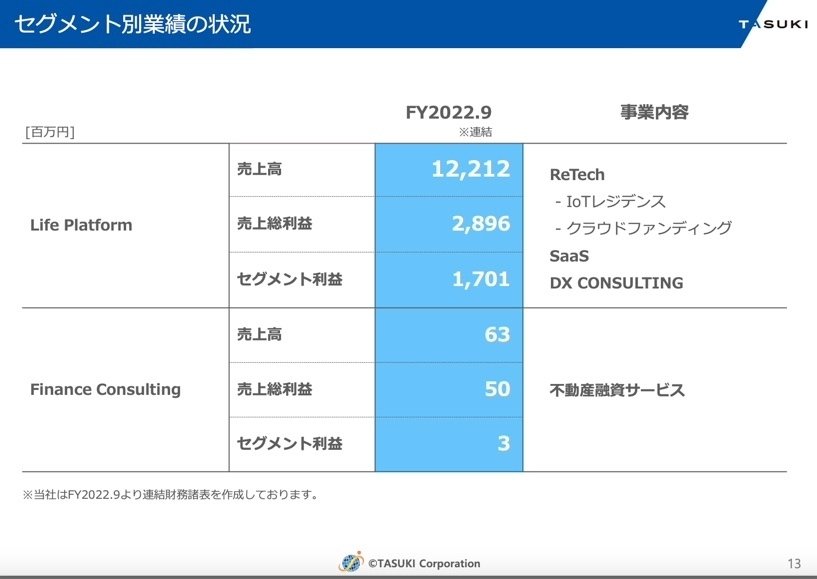

ではセグメント別に詳細を見ていきましょう。

セグメントとしては2つ「Life Platform」「Finance Consulting」があります。規模感としては全体売上高の99%をLife Platformが占めています。

Finance Consultingは、今回の決算より連結子会社として加わったタスキプロの事業です。

◇Life Consulting

売上高は前年比+32.8%の122億円、セグメント利益は前年比+36%の17億円と増収増益という結果となりました。

今回から連結決算を組みましたので、比較の前年の数値は個別決算の数値となっている点、ご注意ください。

またLife Consultingはさらに細かく4つの事業に分かれています。

・IoTレジデンス

この事業が一番の稼ぎ頭で、事業内容としては投資用不動産販売です。

この事業でのタスキの独自性は、用地サイズや建物規模が他社よりコンパ クトにまとまっている点にあります。

ターゲットを「都内最寄駅から徒歩5分圏内約60m²以上の物件」としておりニッチ市場でマーケットリーダーになることをねらっています。

タスキが手がけるサービスは「相続税対策」にフォーカスした商品設計とコンサルティングを実施しています。

団塊世代が75歳以上となる2025年以降も高齢者は増加うると予測されます。

その中で特に東京は相続資産市場の構造的にな成長の拡大余地が非常に大きいと考えられています。

そこにタスキはフォーカスしてIoTレジデンスの事業展開をしています。

そう考えると、今後どのように事業拡大していくか楽しみです。

・SaaS事業

この事業では「TASKI TECH」というプロダクトをもとにサービスを展開しています。

内容としては4つのプロダクト「情報管理」「事業価値算定」「プロモーション」「運用」を提供しています。

このプロダクトの提供に至った背景としては、不動産デベロッパー業界の課題があります。

業界の課題としては、複雑な建築関連法規・情報の属人化による低生産性・建築士の高齢化と人材不足などがあります。

これらの課題をDX推進により解決するべくTASKI TECHを提供するに至ったわけです。

この手の課題は様々な業界が抱えている問題はありますが、TASKI TECHは不動産デベロッパー業界特化型SaaSという点が魅力の一つと考えられます。

◇2023年業績予測

売上高は前年比+30.3%の160億円、経常利益は+21.6%の19億円、純利益は+21.3%の13億円という見通しです。

全ての項目で前年比+20%以上と堅調な増加を見込んでおり、数値としては売上高・利益ともに過去最高の見込みとなります。

IoTレジデンスを主軸に置きながら、その他の事業の成長も期待できる見通しとなっています。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+27億円増加しました。

流動資産では+26億円増加しており、このうち棚卸資産に該当する仕掛販売用不動産などで+11億円増加しています。

これはIoTレジデンスの用地仕入が増加したことが要因と考えられます。

あと短期貸付金で+11億円増加しています。

これに関する詳細記載がありませんが、恐らく連結子会社への貸付かと推測されます。

固定資産では+0.5億円とはあまり大きな動きはありませんでした。

負債の部は+19億円増加しましたが、このうち借入金や社債の有利負債で+15億円の増加がありました。

流動資産の販売用不動産の増加に伴いキャッシュが必要になりますので、その分この有利子負債が増加するという構図になります。

有利子負債が増加しても、その分販売用不動産が売却できキャッシュが増えていればCFとしては問題ありません。

しかしこの販売用不動産が売れ残って滞留日数が長くなると問題が生じてきます。この点は注意が必要です。

安全性の指標に関しても見てみましょう。

流動比率(流動資産÷流動負債)は221%と基準の200%超となっており特段問題はなさそうです。

固定負債に長期借入金と社債があるのでそこを加味しても、流動資産で負債を賄っていおり問題ないレベルだと思います。

固定比率に関しては、固定資産をあまり持たないビジネスモデルのため、今回は特に触れません。

販売用不動産は流動資産に属するので、今回は流動比率で安全性の判断をすれば良いかと考えます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+4.5億円増加しました。内訳は営業CFで+3億円、投資CFで△11.7億円、財務CFで+13.2億円という内容です。

営業CFは税前利益で+15億円をしっかり稼いでいますが、販売用不動産の11億円増加がCFとしてはマイナス要因となっています。

投資CFは有形・無形固定資産に対する投資はあまりありませんでしたが、短期貸付金で△11億円の支出がありました。

詳細は分かりませんが、恐らく連結子会社への貸付だと推測されます。

一方、財務CFではほぼ同額で短期借入12億円を実行しています。

そうなると実質的にはこの短期借入金は誰のもの?とい疑問が出てきます。

この「短期貸付と短期借入」が次回の決算で解消しているのか、それともまた短期で貸付と借入が発生しているのか、この点は確認が必要な点です。

また緊急時の備えとして取引銀行と総額5億円の貸出コミットメント契約を締結しています。

正直なところ、現状のCFから考えると5億円では少し心もとない金額ではあります。ただ現在有利負債が78億円あるので、なかなか枠の金額を増額することは難しいかもしれません。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?