Food & Life companies(スシロー)の決算内容を3分で解説!

今回はFood & Life companies(ほぼスシローです)の決算内容について見ていきましょう。

回転寿司でお馴染みのスシローを展開するこの企業、コロナ禍からの回復状況はどうでしょうか?

1.PLの状況

まずはPLの状況について見ていきましょう。

売上高は前年比+16.8%の2,813億円となりました。

営業利益は前年比△55.8%の101億円、当期純利益は△72.4%の36億円となり増収減益という結果となりました。

国内のスシローは、やはりコロナ禍の影響もあり売上高は微増にとどまりましたが、海外のスシローの売上高が大きく伸びました。

また前年まではあったコロナ禍による有利買付効果がなくなったことや減損損失などの費用が増加したこともあり、利益ベースでは減益となりました。

ではセグメント別に内容を見ていきましょう。

セグメントとしては四つ、「国内スシロー事業」「海外スシロー事業」「京樽事業」「その他事業」となります。

この内売上高・利益共に主力となるのはやはり「国内スシロー事業」です。

◇国内スシロー事業

売上高は前年比+2.3%の2,179億円、営業利益は△47.1%の135億円と増収減益という結果となりました。

売上高に関しては、まだコロナ禍からの回復が遅れている点と不適切な広告による客離れが影響しています。

現状では客足を取り戻すためのTVCMを利用できる状況ではありません。

もうしばらくは再発防止に向けた活動をして信頼回復に努める時期かもしれません。

そのような趣旨の内容をHPや一部メディアで掲載し周知している状況です。

また今回のいくつかの広告宣伝方法の問題を受けて「販促・広告宣伝の変更」に取り組んでいます。

その取り組みの一つとして「HPとアプリでタイムリーに品切れ情報の表示をする」という内容があります。

タイムリーに情報を開示することで、今回の問題への対応を図る意図があると考えられます。

少し時間はかかるかもしれませんが、このような地道な対応を重ねて信頼回復に努めている状況です。

またTVCMを含めた広告宣伝活動も再開する予定なので、今年は一気に客足の回復につなげたいところでしょう。

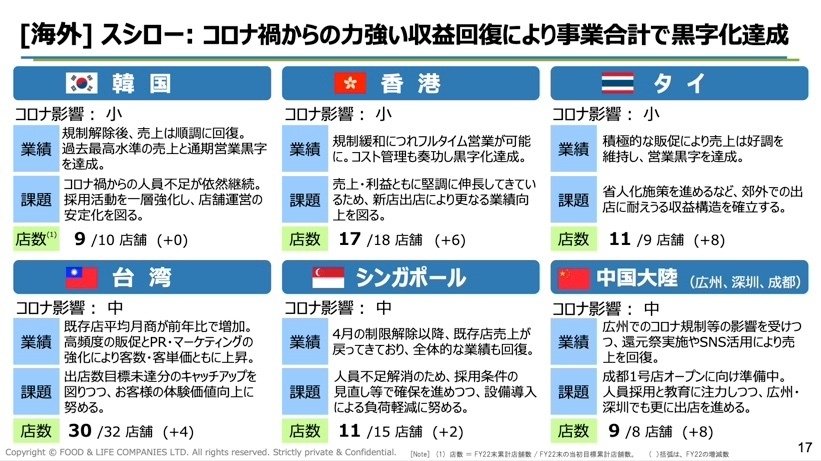

◇海外スシロー事業

売上高は前年比+125.5%の382億円、営業利益は前年の赤字から一気に黒字へ転換して33億円でした。大幅な増収増益という結果です。

地域別に見ると、「台湾・香港」の二カ国で全体の70%強を占めています。

台湾と香港だけのことではないのですが、日本国内よりも海外でのコロナ禍からの回復傾向が強まっています。

コロナへの対応が日本とは違い、大幅に緩和されているため客足も順当に回復している様子です。

また今回大きく飛躍した地域は中国です。

今回は深圳にも新規出店を果たし、中国内では広州に次ぐ二拠点目です。

開店以来売上高は順調に推移している様子で、深圳には今年中に2店舗目の出店を予定しています。

スシローではありませんが、別ブランド名「杉玉」の海外1号店が香港でオープンしました。

杉玉は回転寿司ではなく「寿司・日本酒・つまみ」を提供するお店です。

日本酒人気の高まりを追い風に、今後出店を増やしていけるかどうか。

現在はこの春の2号店に向けて準備中です。

海外スシロー事業としての店舗数は今回の決算時点は87店舗でした。

2018年からの推移で見ると一気に7倍に店舗数が増えました。

また今年2023年には100店舗に到達する見込みです。

そこら更なる事業拡大を考えるなら、やはり中国での店舗数拡大がカギとなってくると考えられます。

会社全体としての2023年の業績予想としては、売上高は前年比+13.8%の3,200億円、営業利益は+8.7%の110億円を見込んでいます。

国内に関しては広告問題からの信頼回復、海外に関しては台湾・香港・中国でどこまで業績を伸ばせるかがポイントなりそうです。

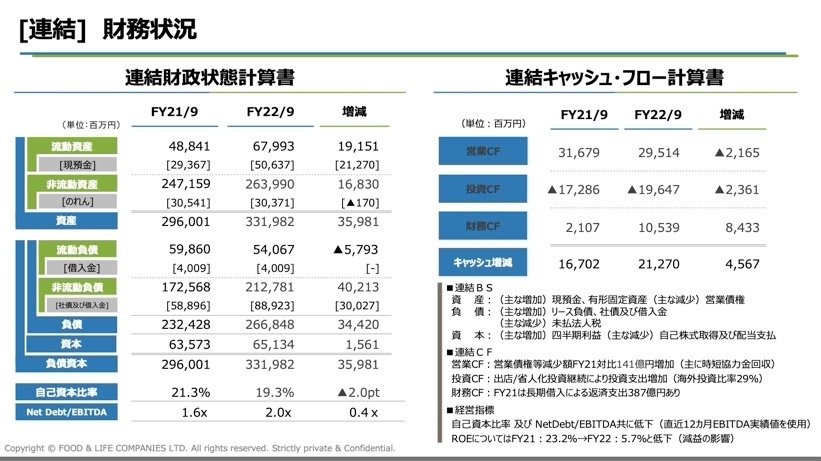

2.BSの状況

次はBSの状況について見ていきましょう。

まず前提として国際会計基準(IFRS)を採用しているため、BSの表示名が日本基準と若干異なります。この点、ご注意ください。

では内容に戻ります。

総資産全体としては前年末から+359億円増加しました。

流動資産では+191億円増加しましたが、そのうち現預金で+212億円増加しており大半を占めています。

この点に関しては、後のCFの状況の中で説明していきます。

非流動資産(固定資産)では有形固定資産が+159億円増加しています。

内容としては「使用権資産」、いわゆるリース資産の+111億円の増加が主な内容となります。

この一年間で+84店舗増加しているので、その店舗で必要な資産が増えたためと考えられます。

また負債全体としては+344億円減少しています。

前年から比べて利益が減少したことに伴い未払法人所得税が△66億円減少しています。

一方、使用権資産が増加したことによりリース負債が+120億円増加しています。あとは新規出店に伴う資金調達手として社債・借入金が300億円増加したことが主な内容です。

3.CFの状況

最後はCFの状況について見ていきましょう。

CF全体としては+212億円増加しました。内訳としては営業CFで+295億円、投資CFで△196億円、財務CFで+105億円という内容です。

営業CFに関しては、まずは当期利益でしっかりと稼ぐことができていることが大きいですが、それプラス今回は政府補助金(時短協力金)146億円の回収が大きな影響を与えました。

投資CFに関しては、新店舗出店などに関する有形固定資産の投資で△160億円支出があった点が主な内容です。

財務CFに関しては、リース負債への支払いで△149億円の支出がありましたが、長期借入金の新規借入で+340億円の入金がありました。

新店舗に伴う資金調達としては、金融機関からの借入金が主な手段となりますが、緊急時の短期的な資金調達手段としては「コミットメントライン契約」を結ぶことで対応しています。

現在の契約としては総額200億円の契約があります。

事業拡大には新店舗への投資が必要なのでどうしても社債・借入金が膨らんでしまう傾向にあります。

投資した店舗がしっかりとキャッシュを生み出す資産となっている限りは問題ないのですが、キャッシュを生まない店舗が増加してきた場合、つまりは「減損対象となる店舗」が増加してきた場合には注意が必要です。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?