BEENOSの決算内容を3分で解説!

今回はBEENOSの決算内容について見ていきましょう。

日本と海外の双方向に向けたEコマースを展開するこの会社、決算内容はどうでしょうか?

1.PLの状況

最初にPLの状況について見ていきましょう。

売上高は前年比+19.3%の298億円となりました。営業利益は前年比△80.5%と大幅な減益となりましたが、3.2億円となんとか黒字は維持しました。

インキュベーション事業での減損損失が営業利益を大きく減少させた要因となっておりますが、この点に関しては後の詳細で触れていきます。

それではセグメント別に内容を見ていきましょう。

事業としては大きく二つ、「Eコマース事業」「インキュベーション事業」があります。

Eコマース事業はさらに三つ、「グローバルコマース」「バリューサイクル」「エンターテイメント」に分かれます。

売上高の規模感としてはバリューサイクルが一番大きく、全体の約半分を占めています。次いでグローバルコマースが約30%程度という感じです。

全体の売上高としてはここ9年で2.3倍増加しました。

その増加を牽引しているのもバリューサイクルとグローバルコマースの二つの事業です。

◇グローバルコマース

売上高は前年比+21.5%の100億円、セグメント利益は+18.6%の33.3億円となり増収増益という結果となりました。

また流通総額も前年比+25%と順調に推移しています。

売上高、利益ともに増加した理由としては、大幅な円安効果とBuyeeが好調な点があげられます。

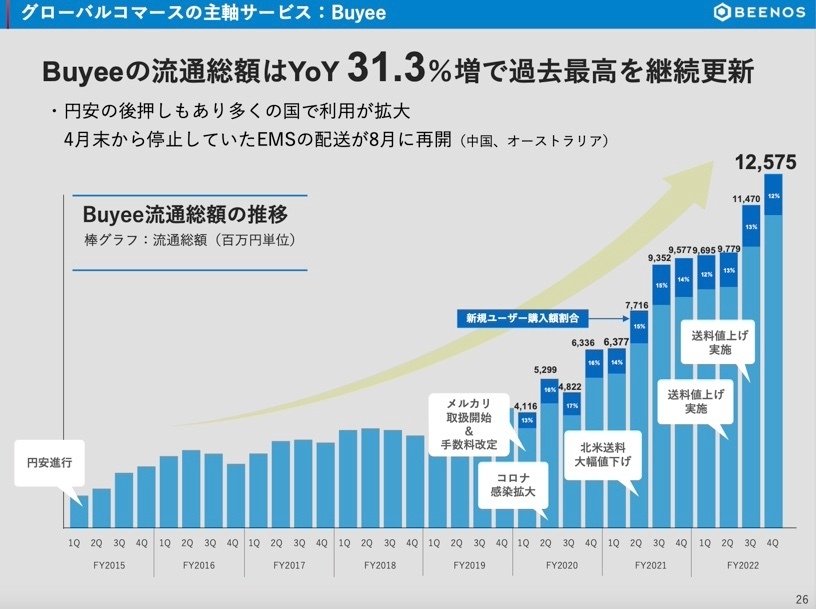

Buyeeは通販サイトから「Buyee」内に商品データを取込み翻訳し、日本語が読めない海外ユーザも商品の購入が可能になるサービスです。

つまり海外のユーザーにとっては円安はお得な状況なので、このBuyeeを通じての流通総額が増加したと考えられます。

Buyeeの流通総額は前年比+31.3%で過去最高となりました。

◇バリューサイクル

売上高は前年比+25.4%の151億円、セグメント利益は+192.5%の1.9億円となり増収増益という結果となりました。

リユース市場と海外のブランド買取事業、また酒類の買取販売事業が好調を示しています。

戦略として「高単価シフト」と「海外販売強化」の二つがうまく機能したことが大きいようです。

単価としては5万円前後のブランドバックを中心に取引が増加しています。

また海外販売比率に関しては今回45.8%となりましたので、あと少しで半分に到達します。

また今回利益が大幅に増加した要因として販管費、特に人件費のコントロールが上手くいった点があります。

これにより目標としていたコスト削減は達成できたので、2023年以降は更に売上高を伸ばすことで利益拡大を図る予定です。

◇エンターテイメント

売上高は前年比△1%の41億円、セグメント利益は△22.6%の1.2億円となり減収減益という結果となりました。

年間通しての売上高は微減でしたが、コロナ規制緩和となったことで大型ライブイベントが再開され流通総額は増加してきています。

今後はライブイベント開催が増加してくると、イベント会場物販も増加しくることが期待できます。

またエンタメ業界特化型のECプラットフォーム「Groobee」が好調を示しています。導入サイト数は50、利用者数は20万人を突破しましたので、今後の更なる伸びを期待したいところです。

◇インキュベーション

売上高は前年比+35.9%の10億円、セグメント利益は前年の△4億円から更に赤字が膨らみ△24億円となりました。

4Qで投資先3社の減損処理として△7.3億円の損失が計上されていてこれが大きな影響を与えています。

それ以外のQでも損失が続いており、今回は厳しい状況が続きました。

ただ2023年は手元の営業投資有価証券の売却を進めて回収フェーズに入る予定です。売上高は25億円、セグメント利益は21.5億円と大幅な増加を見込んでいます。

会社全体の2023年の業績予想としても、売上高・利益ともに増加を見込んでいます。利益面に関してはやはりインキュベーション事業での投資回収予定が大きく寄与していると考えられます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+121億円増加しました。

流動資産で+117億円増加していますが、そのうち営業投資有価証券で+86億円と大きく増加しています。

これはインドネシアの配車配送サービス・Eコマース大手のGoTo Groupがインドネシア証券取引所に上場したことで+83億円増加したことが主な要因となります。

ちなみにインドネシアではもう1社上場申請をしていましたが、IPO市場動向等を勘案して申請を取り下げました。

流動負債は+49億円増加していますが、そのうち借入金が+25億円と大幅に増加いています。

このうち6億円に関しては、固定負債の長期借入金の返済期日が1年を切ったので、科目が流動負債に振り替わっただけです。

つまり実質的な借入金の増加は+19億円ということになります。

純資産に関しては+66億円増加していますが、これは先程の流動資産でも触れたインドネシアの投資先会社が上場したことに起因するものです。

上場によって営業投資有価証券が増加し、その影響で純資産の「その他有価証券評価差額金」が+68億円増加しました。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+18億円増加しました。内訳としては営業CFで+15億円、投資CFで△5億円、財務CFで+6億円という内容です。

営業CFは税前利益は4億円と大きくはありませんが、未払金の支払いタイミングの影響で+18億円となっています。

投資CFはあまり目立った動きはありません。

財務CFは新規の短期借入金が+19億円あります。

借入金に関しては緊急時の運転資金の調達手段として、取引銀行6行と当座貸越契約を総額82億円で締結しています。

このうち既に35億円に関しては借入実行済みなので、実質借入できる金額は47億円となります。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?