くら寿司の決算内容を3分で解説!

今回はくら寿司の決算内容について見ていきましょう。

問題の動画で荒れている回転寿司業界ですが、各社はしっかり経営に取り組んでいます。

その取り組みを決算内容を通して見ていきましょう。

1.PLの状況

最初にPLの状況について見ていきましょう。

売上高は前年比+23.9%の1,830億円と過去最高を記録しました。

一方、経常利益は前年比△22.6%の24億円、当期純利益は△60.8%の7億円と利益に関しては減益という結果となりました。

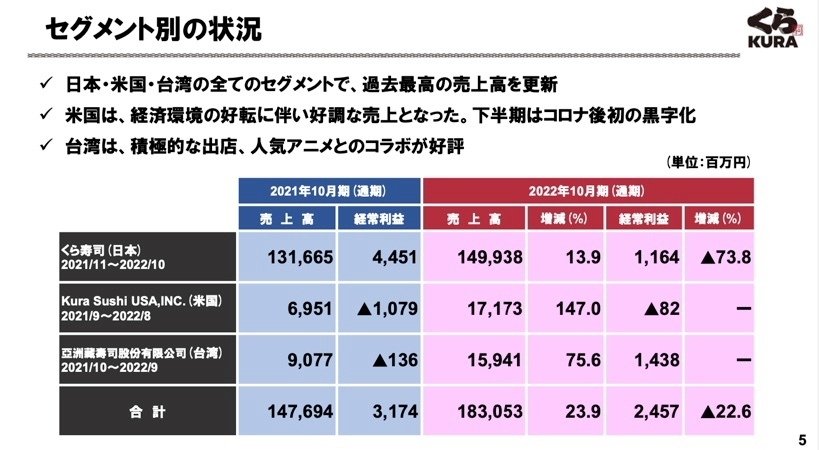

出店している拠点は「国内」「米国」「台湾」の3拠点ですが、全ての拠点で過去最高売上高を記録しました。

米国に関しては、経済環境の好転より売上高が伸びたと考えられます。

台湾に関しては、積極的な出店や人気アニメのコラボ企画が好評だったことを受けて売上高が伸びました。

売上高は今回過去最高を更新しましたが、利益ベースでみると年々苦しさが増しています。

コロナ禍前の2018年と比較すると、売上高は今回より△27%少ない1,324億円でしたが、経常利益に関しては今回の約3倍の76億円でした。

コスト内容の詳細までは確認できませんでした、やはりここ最近の「円安・エネルギー価格の高騰」が売上原価に大きく影響して原価率の悪化を招いているのではないかと推測します。

では拠点別に内容をもう少し詳しく見てみましょう。

全拠点の新規出店状況としては「49店舗」新規出店しました。

内訳は「国内33店舗・米国9店舗・台湾9店舗」という内容です。

特に国内店舗では通常店舗とは異なる「グローバル旗艦店」や「プラス型店舗」を展開して、今後の需要回復をにらんで「店内飲食」や「インバウンド」の取り込むねらいです。

◇国内事業

売上高は前年比+13.9%の1,499億円、経常利益は△73.8%の11億円という結果でした。

売上高に関しては、コロナ第7波の影響を受けながらもコロナ前までの水準に回復しました。

「できたてシリーズ」「極みの逸品」など商品戦略が好評で、客単価が上昇したことが売上高を押し上げました。

また価格面で大きな政策転換がありました。

従来は価格帯は「110円/220円」でしたが、2022年10月からは「115円/165円」という価格帯に改定されました。

この改定が今後の業績にどのように影響してくるかは分かりませんが、現在の魚価や光熱費などのコスト高騰を受けての経営判断となります。

ねらいとしてはこれまで中心の価格だった「110円」を「165円」にシフトして客単価を上げていきたい考えがあると推測します。

そのため「165円」の価格帯には「出来立てシリーズ」で魅力的な商品を投入して、これまでの「110円」に代わる主力価格帯として定着を図るねらいがあると考えられます。

様々なコストが上昇している状況なので、やはり客単価を上げていくことが利益を確保するためには必須となっています。

またコロナ禍に対する水際対策の緩和を受けて、2022年10月以降インバンドが回復基調になってきました。

このインバウンドの取り込みをねらうために、グローバル旗艦店や映える内装を備えたプラス型店舗の準備を進めてきました。

「価格改定とインバウンドの取り込み」が上手く機能すれば、今後の業績拡大が見込めそうです。

◇海外事業

海外には2拠点、米国と台湾があります。

米国は売上高が前年比+147%と大幅に増加し前年の赤字幅も大幅に削減しましたが、黒字化まではあと一歩でした。

台湾に関しては売上高は前年比+75.6%と増加したことに加え、経常利益は黒字化達成に成功しました。

特に人気アニメとのコラボ企画が好評で、売上高・利益へと大きく貢献しました。日本アニメの恩恵ですね。

2023年は米国で9-11店舗、台湾では5-10店舗の新規出店を計画しています。

今後のシェア拡大を図るうえでは必ず達成したいところです。

また海外2拠点以外に「中国大陸での出店」も2023年に計画しています。

元々は2020年から計画していたのですが、コロナ禍の影響で先延ばしになっていました。

今後10年間で100店舗を目標に計画を進めていく予定です。

今後の海外事業の行方は「中国大陸での出店状況」が大きなカギとなりそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

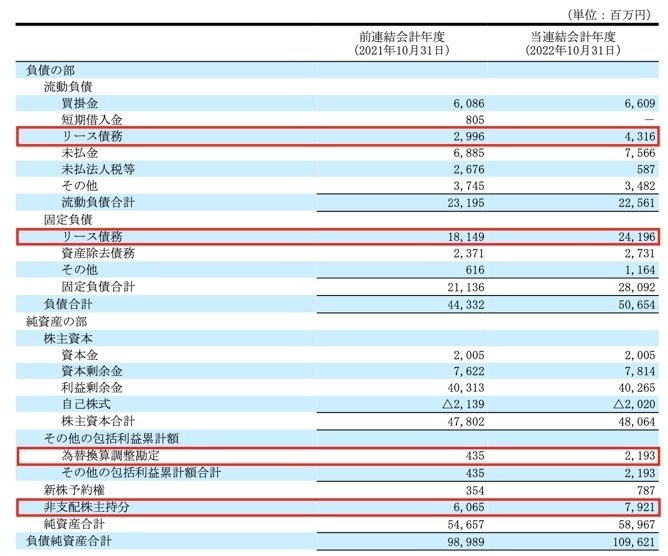

総資産全体としては前年末から+106億円増加しました。

流動資産は△63億円減少しましたが、現預金が△55億円減少したことが主な内容です。この点に関しては後のCFの状況で触れていきます。

一方、固定資産に関しては+169億円増加しています。

そのうち建物関係で+60億円、使用権資産で+58億円増加しています。

これらは新規店舗の建物や店舗内で使用する備品関連の資産が増加したものと考えられます。

負債の部に関しては+63億円増加していますが、そのうちリース債務が+73億円増加しています。

これは先程固定資産で触れた使用権資産が増加したことと連動した動きとなっています。

純資産に関しては+43億円増加していますが、これは「為替換算調整勘定」で+17億円、「非支配株主持分」で+18億円増加しています。

為替換算調整勘定に関しては、やはり最近の円安効果によるものと考えられます。

また自己資本比率はコロナ前の2019年以降下降傾向にありますが、それでも45.8%と高い水準を保っているので問題はありません。

3.CFの状況

最後のCFの状況について見ていきましょう。

CF全体としては前年末から△55億円減少しました。内訳としては営業CFで+99億円、投資CFで△121億円、財務CFで△46億円という内容です。

営業CFは税前利益で+19億円としっかり稼げていますが、それと同額の「助成金関連の入金」で+19億円の入金がありましたのでこれが大きいです。

ただこの助成金は今後はないかもしれませんので、やはり本業のところでしっかりと稼ぐことが重要です。

投資CFに関しては有形・無形固定資産への投資で104億円ありますが、例年より少し投資金額が大きかったです。

ただ内容としては特筆するものはなさそうですが、今後中国大陸など新拠点へ進出する際はもっと大きな投資が増えそうです。

財務CFに関しては短期借入金の返済で△8億円支出がありましたが、今回で借入金は全て完済して借入はゼロとなりました。

ただもしもの場合の備えとして、取引銀行と貸出コミットメントライン契約を総額35億円で締結しています。

現状のCFから考えると、緊急時の備えとしては十分ではないでしょうか。

回転寿司業界含めた飲食業界全体が、ここ最近の動画問題によって経営に大きな影響を受けています。

ただ各企業はしっかりと毎日の経営を行なっているだけなので、早く問題が沈静化して各店舗への影響がなくなることを願っています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?