日清食品の決算内容を3分で解説!

今回は日清食品の決算内容について見ていきましょう。

日本の食生活を支える企業と言っても過言ではないこの会社、決算内容はどうでしょうか?

まず全体の概要についてです。

前提としては日清食品は国際会計基準(IFRS)を採用しているため、PLやBSの表現が日本会計基準と少し異なります。

では話を戻して内容を見ていきます。

売上収益は前年比+17.5%の6,692億円となりました。営業利益は前年比+19.4%の556億円、当期利益は+26.4%の448億円と増収増益という結果となりました。

売上収益・各段階利益ともに過去最高を更新しました。

ではなぜ過去最高を更新できたのか?各事業別に内容を見ていきましょう。

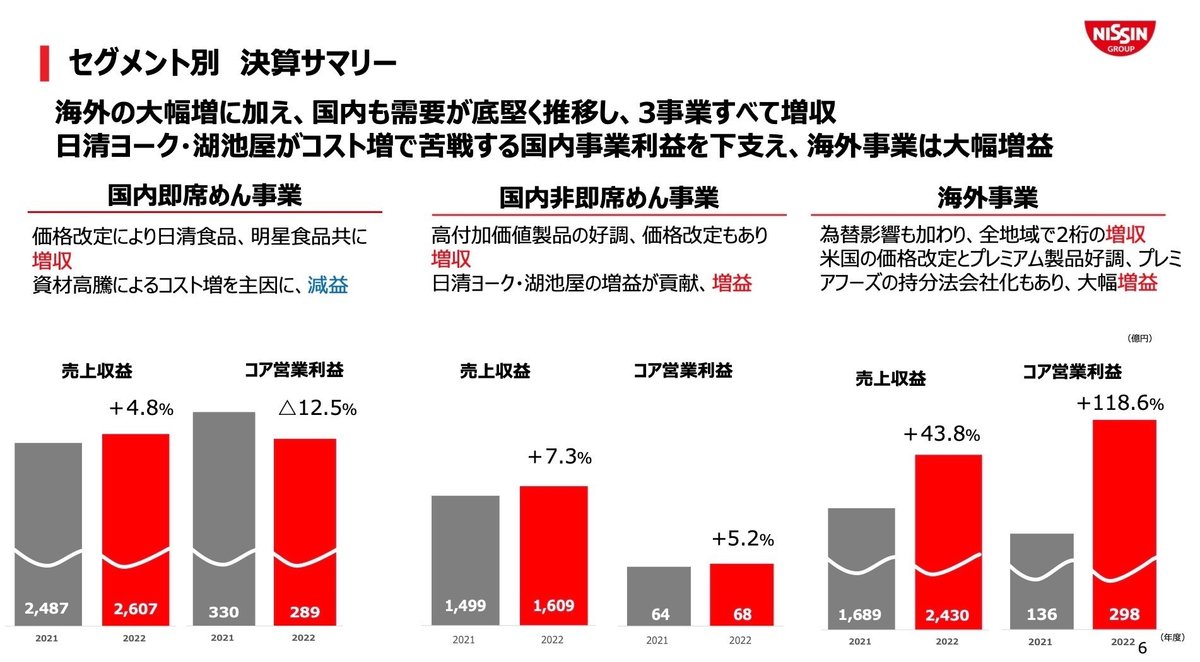

事業としては3つ「国内即席めん事業」「国内非即席めん事業」「海外事業」があります。

売上収益に関しては3事業全て増収で、特に海外事業は前年比+43.8%と大幅な増益となり過去最高収益を牽引しています。

営業利益に関しては国内の苦戦を海外でカバーした形となりました。

◇国内即席めん事業

売上収益は前年比+4.8%の2,607億円、営業利益は△12.5%の289億円と増収減益となりました。

カップヌードル、どん兵衛、焼きそばUFOなど日本に住んでいれば知らない人はいない商品を揃えており、販売個数は増加しているので売上収益は堅調に伸びています。

ただ利益面で見ると、資材・エネルギー・物流費などコスト高騰が続き減益となっています。

今回は減益ではありましたが、売上自体は好調を維持しているのでこの点はポジティブに考えて良いかと思います。

看板商品の「カップヌードル」ブランドは6年連続で最高売上を更新しています。「どん兵衛」ブランドに関しても8年連続で最高売上を更新しており、看板商品が右肩上がりで成長しているのは安心材料です。

また既存ブランド商品のみではなく新ブランドも好調です。

カップライスブランドに関しては前年比+14%と好調で、30億円ブランドまで成長しました。新ブランドの成長は心強いですね。

2年後の2024年には100億円ブランドまで成長させる目標があり、新たな看板商品へ成長する期待を感じさせます。

◇国内非即席めん事業

売上収益は前年比+7.3%の1,609億円、営業利益は+5.2%の68億円と増収増益となりました。

大幅に売上を伸ばした商品はありませんでしたが、ピルクルや湖池屋ポテトチップス、日清スパ王など好調に推移した商品が増収に貢献しました。

利益面に関しては、原材料やエネルギー費高騰によるコストアップはありましたが、売上増がその分をカバーした形となりました。

◇海外事業

売上収益は前年比+43.8%の2,430億円、営業利益は+118.6%の298億円と大幅な増収増益となりました。

円安の為替影響や米国での価格改定、持分法適用会社の1社追加などの影響が好決算へ作用しました。

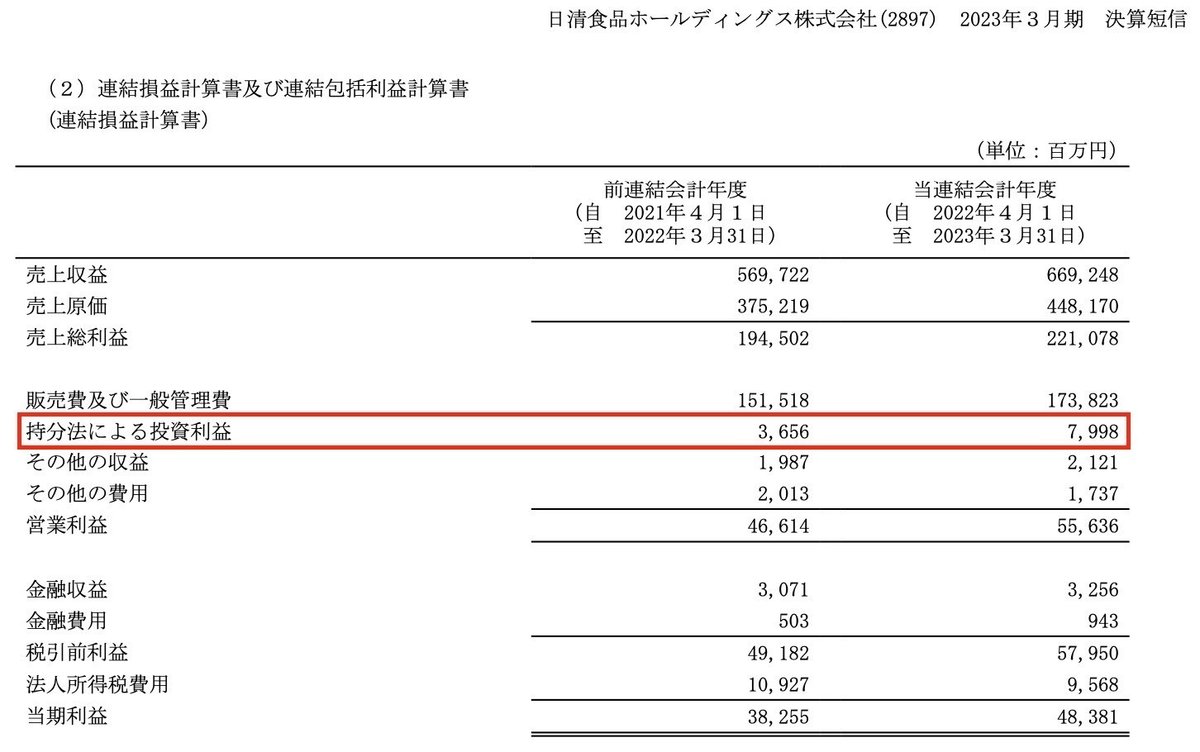

この持分法適用会社の追加に関して少し補足をしておきます。

対象の会社は「Premier Foods」という英国の食品会社です。

元々日清食品はこの会社へ19%出資をしていましが、2022年5月に3.9%の株式を追加取得することになりました。

これにより出資比率が20%を超えて持分法適用会社になったという事です。

ここで注意が必要な点があります。

持分方適用会社の利益は日本の会計基準だと「持分法による投資損益」という項目で「営業外損益」の区分に表示されます。

しかし国際会計基準ではこの区分の表示の決められていないので、各社の任意で表示区分が決められます。

この点について日清食品は「営業内損益」として表示しているため、今回の持分法適用会社の追加が営業利益の増加に影響しました。

では話を戻しましょう。

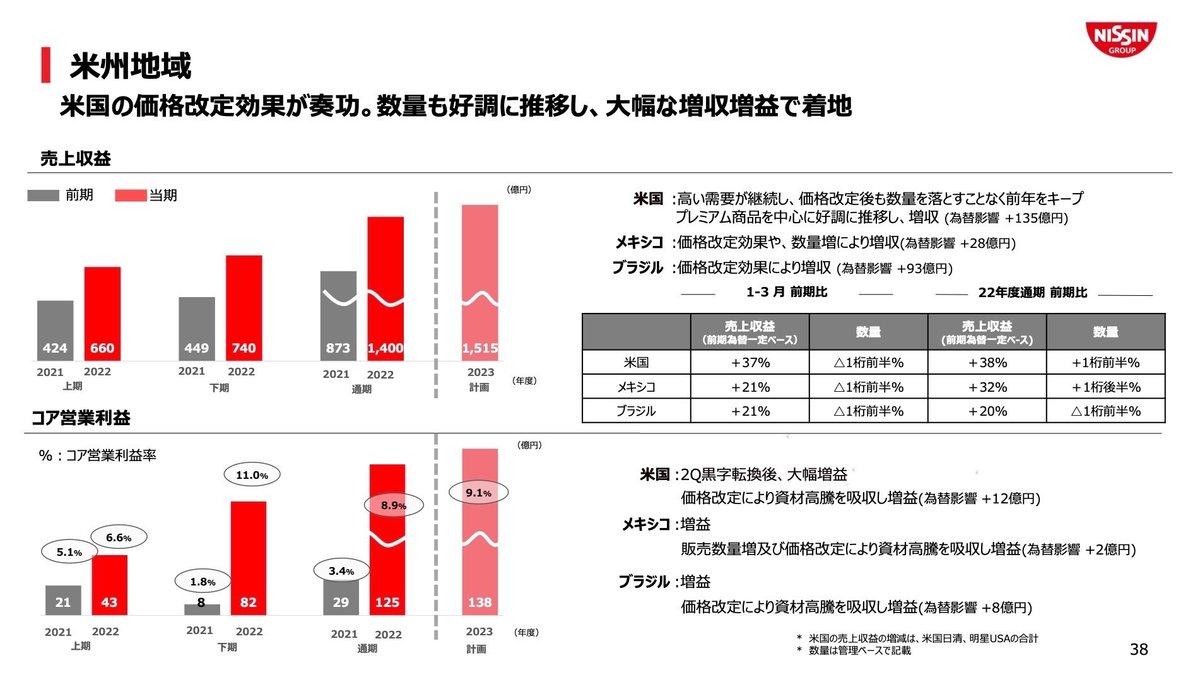

海外事業の中で売上・利益ともに約半分を占めるのが「米州地域」です。

米州地域の売上収益は前年比+60%、営業利益は+431%と驚異的な伸びを見せています。

この好調な数値の背景には「為替影響」と「価格改定」があります。

ニュースで頻繁に報じられているように、米国のインフレは日本と比較するとかなり高水準です。現在は5%程度まで落ち着いてきましたが、2022年のピーク時は9%程度まで上昇しました。

全体的なコストアップがある中で販売価格もそれに合わせて「価格改定」を実施しました。

米国全体の物価が上昇しているので、この価格改定によって販売数量も減少することなく推移した結果、売上・利益ともに大幅に増加することになりました。

◇2023年度計画

売上収益は2022年度比較で+6.1%の7,100億円、営業利益は少し幅を持たせた計画になりますが+3.3〜8.7%で575〜605億円を見込んでいます。

事業別に見ると、3事業全てで増収増益の計画となっています。

中でもやはり海外事業の伸び率が一番の大きく2023年も海外事業が成長の中心となりそうです。

また海外事業に関しては生産能力の増強をして更なる成長を見込んでいます。米国日清で2025年を目処に第3工場の建設を目指しています。

その中期的な投資の一環で、2023年の設備投資計画として700億円を計画しています。

この投資金額の水準はこの6年間で一番大きい投資金額となりました。

もちろん海外だけではなく国内への投資も計画しており、関東に新しい工場の建設を計画しています。

生産能力増強の投資計画に沿って売上収益も増加していけば、ますます楽しみな展開が期待できそうです。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?