象印マホービンの決算内容を3分で解説!

今回は象印マホービンの決算内容について見ていきましょう。

この会社の商品を使ったことがない人はほとんどいないのでは?というくらい認知度は抜群でしょう。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+6.3%の825億円となりました。営業利益は前年比△27.1%の46億円、当期純利益は△18.9%の36億円と増収減益という結果です。

売上高は増加しましたが利益ベースで見ると全ての項目で減少しています。

特に営業利益の減少幅が大きく△17億円減少していますが、その要因はいつくかあります。

まず増益要因としては売上高の増加で+10億円の影響があります。

一方減益要因としては、販管費増加・収益認識基準変更影響・為替影響があります。特に大きな影響は為替影響で△21億円の影響があります。

円安影響で輸入品のコストアップが為替影響として響いたものと推測されます。

それでは内容について詳しく見ていきましょう

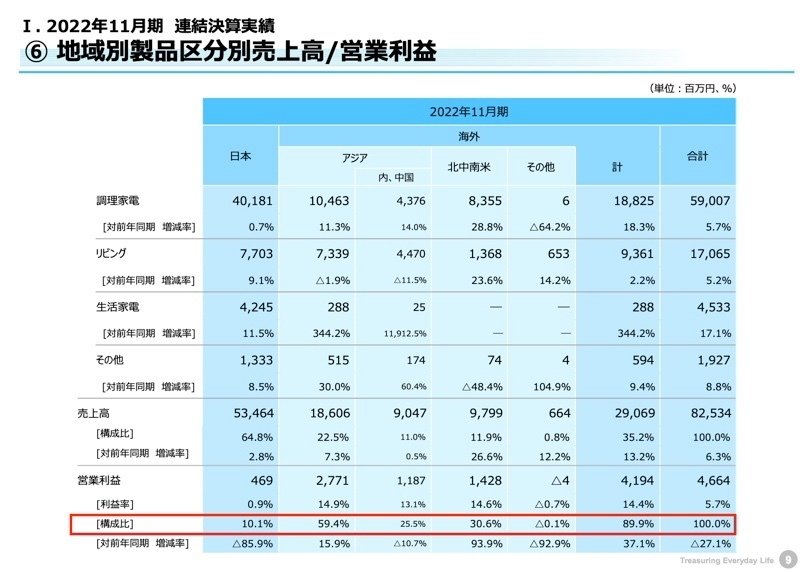

まず地域別売上高ですが、構成としてはやはり日本が一番大きく全体の65%ほどを占めています。

次いでアジアで22%、北中南米で12%といった感じです。

アジアの中では中国が、北中南米ではアメリカがメインとなっています。

中国とアメリカの売上高はほぼ同水準で90億円程度となっています。

どの業界でもそうかもしれませんが、この2カ国はやはり外せない国となっている印象です。

営業利益の視点からも見てみましょう。

利益の視点から見ると売上高の視点とは一気に景色が変わります。

売上高では国内が65%と大部分を占めていましたが、営業利益に関しては10%しかありません。残りの90%は海外で稼いでいます。

中でもアジアが全体の60%と一番大きな割合を占めています。

特に今回は急激な円安によって日本国内のコストアップによる利益減の影響は小さくありません。

そのコストアップ分を販売価格に転嫁できれば利益水準を保つことはできますが、現状価格転嫁は進んでいないと考えられます。

この価格戦略は経営判断の重要な部分になってきますので、今後慎重に判断していくことになるかと思います。

では製品別の売上状況についても見ていきましょう。

大きな区分としては3つ「調理家電」「リビング」「生活家電」があります。割合としては調理家電が全体の70%、リビングが20%、生活家電が5%、残りはその他となります。

もう少し細かい製品単位で見ると、炊飯調理が45%を占めておりダントツのトップです。次はステンレスマホービンが19%を占めています。

この2製品は象印の代表商品で認知度は相当高いと考えられます。

炊飯調理に関しては「毎日炊飯器でお米を炊く」という食文化に支えられて日本での売上が大きいと考えられます。

ただ北米や中国、台湾、東南アジアでも炊飯ジャーの販売が好調に推移しており今後の販路拡大に期待が持てる兆候が見えます。

またステンレスマオービンに関しては、日本とアジア圏内は同水準の売上をあげていると考えられます。

では2023年の業績予想についても見ておきましょう。

売上高は2022年と比較して+1.2%と微増で835億円の見通しです。

営業利益に関しては芳しくなく△16.4%減少の39億円を見込んでいます。

やはり現状の円安・エネルギー価格高騰などの状況から考えると、利益の見通しとしては保守的な見方になってしまうのかもしれません。

コストアップ分の価格転嫁に関しても、見通しの段階では折り込むことは難しいと考えられます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+92億円増加しました。

流動資産は+75億円増加しています。内訳としては現預金で△31億円減少していますが、この点に関しては後のCFの状況で触れていきます。

一方商品や原材料などの棚卸資産は+90億円と大幅に増加しています。

増加率にすると+40%近い数値なので少し気になる点です。

負債の部に関しては+48億円増加しています。主な内容としては買掛金で+21億円の増加、返金負債で+20億円の増加が見られました。

返品負債の計上は今回の決算から採用した「収益認識に関する会計基準」により発生した科目です。

返品が見込まれる金額は売上高として認識せずに流動負債の「返品負債」の科目を使って計上することになりました。

他の科目の動きでは長期借入金15億円の返済期限が到来したので返済しましたが、また同額で借換えをしたので借入金の残高としての動きはありませんでした。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△41億円減少しました。内訳としては営業CFで△2億円、投資CFで△25億円、財務CFで△29億円という内容です。

営業CFは税前利益で+57億円としっかり稼げていましたが、棚卸資産の増加影響で△69億円が大きく響いてマイナスとなりました。

投資CFに関しては有形・無形固定資産への投資で△17億円の支出がありました。

財務CFに関しては株主配当金で△24億円の支出がありましたが、それ以外では特段大きな動きはありませんでした。

ここ5年間のCFの推移を見てみると、毎年CF収支はプラスで推移していました。特に営業CFでしっかりと稼げていたので問題はありませんでした。

ただ今回のCFでは税前利益を棚卸資産の増加が食い潰す形となり少し気になる動きとなりました。

この棚卸資産の増加が2023年に解消していれば問題ありませんが、解消していなければ注意が必要な点になります。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?