タマホームの決算内容を3分で解説!

今回はタマホームの決算内容について見ていきましょう。

CMで見たことがある方も多いかと思いますが、今回の決算内容はどうでしょうか?

1.PLの状況

まずはPLの状況から見ていきましょう。

売上高は2,407億円で過去最高を記録しました。また営業利益も過去最高を記録し、前年比+8.1%で118億円となりました。当期純利益に関しても前年比+15.6%の大幅増益で82億円となりました。

今年度は住宅業界全体がコロナ禍から回復基調になったことも追い風となっています。住宅業界全体の新設住宅着工戸数全体では前年度比+5%増加の85万戸となり、5年ぶりに増加となりました。

コロナ禍における生活様式の変化を背景に住宅取得への関心が以前よりも高まったことが背景にあると考えられます。

ではセグメント別についても見ていきましょう。

セグメントしては4つ、「住宅・不動産・金融・エネルギー」があります。

その中でも一番主要な事業は「住宅事業」です。売上高は1,930億円で全体の80%を、営業利益は52億円で全体の44%を占めています。

住宅事業に関しては先程少し触れたコロナ禍の影響ももちろんありますが、過去5年間の引渡棟数の推移を見てみるとコロナ禍以前から順調に成長している事業だと言うことが分かります。

5年間で戸建分譲は275%、注文住宅は131% の伸びなので正に右肩上がりの成長と言えます。

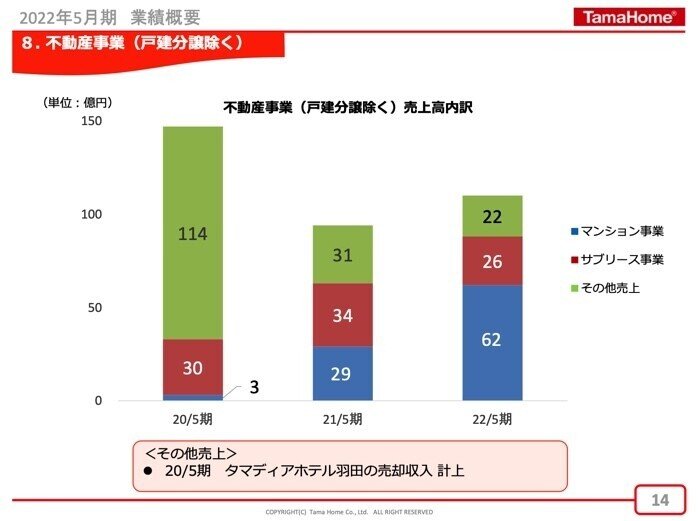

住宅事業に次ぐ事業としては不動産事業があります。売上高は393億円と全体の16%、営業利益は46億円と全体の39%を占めています。

不動産事業の中でもマンション事業の伸びが大きく、ここ2年間で売上高は20倍に膨れ上がっています。中古マンションのリノベーション販売にも積極的に取組んだ成果が現れた形になったようです。

また今回も「収益認識に関する会計基準の適用」の影響がありました。

ただ売上高、売上原価への影響はありましたが営業利益等の利益に対する影響はなかったとのことです。

2.BSの状況

次にBSの状況について見ていきましょう。

総資産は1,050億円となり前年末から48億円増加しました。住宅メーカーなので、販売用の住宅・不動産などは流動資産の棚卸資産の項目として表示されます。そのため流動資産が792億円と総資産に占める割合がかなり高くなっています。

棚卸資産が405億円ありますが、そのうち仕掛販売用不動産が166億円あり前年から64億円増加しています。これは工事の着工から完成までのタイミングによって建設途中のものがあれば必然的に増加してしまうので仕方ないとことではあります。ただこれはあくまで”仕掛”であるという点がポイントで、完成済みで販売できる状態のものであれば棚卸資産として増加することは良くない傾向だと考える必要があります。この点、ご注意ください。

また負債の方に関して見てみますと、特段大きな動きはないようです。長期短期合わせた有利子負債も166億円となっており、事業規模から考えても過大な借入ではないと考えられます。

流動比率は106%ともう少しあったほうが安心ではありますが、100%以上ありますのでとりあえずはOKラインかと思います。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+7億円増加しております。内訳としては営業CFで△130億円、投資CFで△4億円、財務CFで+126億円となりました。

また営業CFと投資CFの合計であるフリーCFは△135億円です。

本業の営業CFが大きくマイナスとなっていますが、ここはやはり棚卸資産が増加したことが一番の要因かと考えられます。

ただこの点は工事が完成して販売できる状態になればその後棚卸資産→キャッシュに変わっていくはずなので、滞りなく販売が進めば解消できるポイントかと思います。

財務CFのプラスの要因は長期借入金の実行による入金によるものです。新規で36億円追加融資されましたので、この影響によるものです。

CF全体的には現時点では特段問題はありませんが、現在販売中・仕掛中の棚卸資産が在庫として長期残るようなことがあると状況は変わってきます。

この点、今後の注意が必要かと思います。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

この記事が気に入ったらサポートをしてみませんか?