<年始特別企画!相続について語るnote vol.2>相続と生命保険

こんにちは!一般社団法人オフィスkiyoharuです。

「相続」について考える年始特別企画、第2回は「相続」や「相続税」との関わりが深い「生命保険」についてです。

知っているようで良く知らない相続のこと、正しく学んで「もしも」の時に備えておきましょう!

※この記事は、山梨県北杜市・韮崎市で配布されているフリーペーパー「なないろ」の連載記事を元に、より詳しく解説したものです。

第1回記事はこちら

Q1.相続税とは何ですか?

相続税は、亡くなった親などから、お金や土地などの財産を受け継いだ(相続した)場合に、その受け継いだ財産の金額に応じて発生する税金のことです。

相続が発生し、課税価格の合計額(以下のaの金額)が、遺産に係る基礎控除額(以下のbの金額)を超える場合に相続税の申告・納付義務が発生します。

つまり、相続する場合に必ず相続税を払わなければならない、というわけではありません。

相続税を申告・納付する期限は、被相続人が亡くなったことを知った日の翌日から10ヵ月以内です。

葬儀や四十九日などで慌ただしくしているうちにすぐに過ぎてしまいますので、ご注意ください。

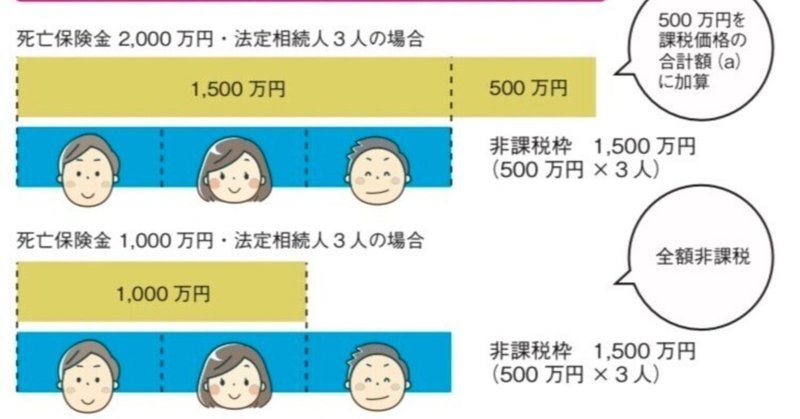

Q2.相続税の計算において生命保険金(死亡保険金)は非課税になると聞きました。

被相続人の死亡により、亡くなった本人以外の相続人等が受け取る生命保険金は、被相続人の不動産や預貯金などの「相続財産(被相続人が亡くなった時点で有していたプラスの財産とマイナスの財産のすべて)」とは異なり、保険金を受け取る人の「固有財産(遺族が相続と関係なく取得する財産)」となります。

一方で、相続税の計算においては、「相続財産」と「固有財産」を区別することなく、被相続人の不動産や預貯金などの財産の金額に含めることになります。そのうち相続人が受け取る生命保険金については、生命保険金の非課税枠が設けられています。

※なないろ紙面より転載

Q3.相続税が発生する見込みがない場合でも生命保険に加入しておくメリットはありますか?

相続税が発生する見込みがない場合でも、相続人等の生活保障のために生命保険に加入するケースや、第1回「遺留分と自由分」で触れた遺留分の対策として生命保険契約を活用するケースが考えられます。

ここでは後者の遺留分対策について説明します。

・遺留分対策になる理由

遺留分を算定する基礎となる財産は、基本的に被相続人の不動産や預貯金などの 「相続財産」を対象にしているため、生命保険金(死亡保険金)のような 「固有財産」は含まれません。

つまり、被相続人が生前に貢献してくれた相続人に対して、 より多くの財産を相続させたいと考える場合、生前にその相続人を保険金受取人とする生命保険に加入しておけば、遺留分に抵触することなく財産を移すことが可能になります。

参考:生命保険金(死亡保険金)が相続財産から除外される根拠となる判例

最高裁の昭和40年2月2日の判決において、「保険金受取人としてその請求発生当時の相続人たるべき個人を特に指定した場合には、右請求権は、保険契約の効力発生と同時に右相続人の固有財産となり、被保険者(兼保険契約者)の遺産より離脱しているものといわねばならない。」と判示されています。つまり、生命保険金は「相続財産」でなく保険金受取人の「固有財産」と判断されているのです。

・遺留分対策とする際の留意事項

最高裁の平成16年10月29日の決定において、「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、当該死亡保険金請求権は特別受益に準じて持ち戻しの対象となると解するのが相当である。」と判示されています。

つまり、相続人のうち一人だけが高額な生命保険金を受け取るなど、相続人間の不公平が著しい場合には、特別受益(一部の相続人が被相続人から受け取った特別な利益 )として「相続財産」に含めることを意味しています。

相続人間の不公平が著しいかどうかは、被相続人の財産の総額に対する生命保険金の比率、各相続人と被相続人との関係、各相続人の生活実態など、諸般の事情を総合的に考慮して判断されることになりますので、ぜひ専門家に相談するようにしてください。

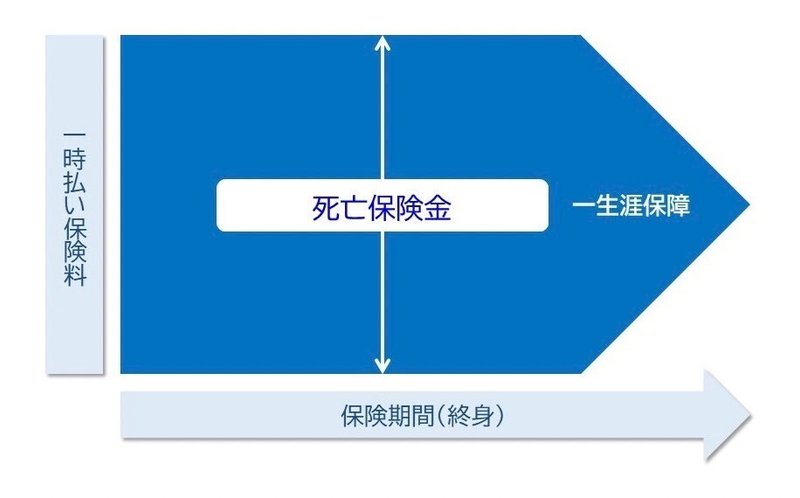

Q4.相続対策として高齢者でも加入できる生命保険契約はありますか?

簡単な告知で加入できる 「一時払い終身保険」という保険商品をお勧めします。一時払いの保険料相当額が死亡保険金となる保険商品です。

被相続人が生前に預貯金から保険料を一時払いすることにより、「相続財産」を構成していた預貯金の一部を、保険金受取人の「固有財産」に移すことができます。それにより、保険金受取人が相続人であれば生命保険金の非課税枠で相続税を節税することができますし、また遺留分対策として活用することもできます。

次回は、相続や生命保険について、具体的な例を挙げながら解説していきます!

この記事が気に入ったらサポートをしてみませんか?