若年性認知症とは?仕事・支援制度・資産運用(預金や株)の対応を解説!

ドラマ「大恋愛」で戸田恵梨香演じる北澤尚(きたざわ なお)は記憶にありますでしょうか?

徐々に夫のことを忘れていき、ついに見当識障害が強くなり、感情が表に出なくなっていく、あの姿が若年性認知症のアルツハイマー型認知症の姿ですが、ドラマということもあって、むしろ綺麗でしょう。現実はもっと厳しいものです。

ここでは、次の内容についてお伝えしていきます。

若年性認知症とは?

認知症と若年性認知症の違いって何?

もし若年性認知症かも?と思ったときの相談場所

若年性認知症になったときの仕事や休職・退職した場合の対応方法

若年性認知症になったときの公的支援制度

若年性認知症になったときの資産運用

少しでも若年性認知症について知っていただき、対応のご参考になれば幸いです。

本記事は「若年性認知症とは?仕事・支援制度・資産運用(預金や株)の対応を解説!」の要約版です。

詳細は⇩の画像をクリックしてブログ記事でご確認ください。

若年性認知症とは?

若年性認知症とは、認知症を65歳未満で発症した場合「若年性認知症」といいます。

認知症は時期に応じて

・若年期認知症:18歳~39歳

・初老期認知症:40歳~64歳 → 若年性認知症

・老年期認知症:65歳以上

とで分かれています。

大別して「認知症」「若年性認知症」として言い分けられています。

64歳以下若年層の認知症推計

若年性認知症の推計は、厚生労働省によると次のとおりです。

認知症と若年性認知症の違い

認知症と若年性認知症に症状などの違いはありません。

65歳以上で認知症となれば「認知症」ですし、65歳未満で認知症となれば「若年性認知症」となります。

65歳以上の認知症と、65歳未満の若年性認知症での違いは大きく2点です。

①若年性認知症の原因となる疾患

②若年性認知症による家族や家計への影響

若年性認知症の特徴

若年性認知症には特徴があります。具体的には次のとおり。

◆発症年齢が若い

◆発症年齢の平均は51歳

◆男性に多い

◆今までと違う変化に気づくが、更年期障害と勘違いや、仕事や家庭が多忙で相談や医療機関への受診が遅れる

「新しいことを覚えられない」「もの忘れが多くなった」「仕事や家事の段取りが悪くなった」などの症状や違和感をが続く場合は、すぐに相談や医療機関を受診しましょう。

若年性認知症かもしれない。「相談場所」は?

以下の3か所をおススメします。

いずれも無料で相談に乗ってくれます。

①地域包括支援センター

②市区町村窓口(介護保険・障害者福祉制度担当)

③若年性認知症コールセンター

若年性認知症になったら「仕事」はどうなる!?

若年性認知症になった場合、お金を得るための「仕事」はどうしたら良いのでしょうか?

対応パターンとしては次のとおりです。

①現職を続けたい

②見合った場所で働きたい

③休職して様子を見る

④退職する

若年性認知症でも「現職を続けたい!」

若年性認知症になっても、それほど症状が顕著でない場合、金銭的な理由もあって、可能な限り現職を続けたい!と思うでしょう。

クビになってしまうかも!?と不安に思うかもしれませんが、雇用主側の視点で見てみると、「障害者雇用促進法(43条第1項)」により、どんな企業や公的機関でも、労働者の一定数を雇用することが義務付けられており、「法定雇用率」が設定されています。

<各種事業における障害者の法定雇用率>

◆一般企業:2.2%

◆国・地方公共団体:2.5%

◆教育委員会:2.4%

若年性認知症に「見合った場所で働きたい!」

若年性認知症が進行し、これまでの仕事に支障をきたすようになった場合、若年性認知症の症状に見合った場所で働きたい!と思うかもしれません。

若年性認知症で症状が進んでも就労継続支援事業所(障害福祉サービス)で職業指導員や生活支援員が付いて就労できます。

<障害者総合支援法に基づき働く方法>

◆A型(雇用型) ・・・ 一般就労に近い

◆B型(非雇用型) ・・・訓練やリハビリ目的

若年性認知症が進んできたけど、就労したい!という方は、就労継続支援事業所(障害福祉サービス)で就労できます。

地域包括支援センターのケアマネージャーなどに相談してみましょう。

若年性認知症の治療や経過観察のために「休職した場合」

若年性認知症に限らず、休職した場合には加入している社会保険(国民健康保険または健康保険)から「傷病手当金」を受け取れます。

若年性認知症で治療や経過観察のために休職したいという方は、傷病手当金の申請を加入している健康保険組合に申請すると1年6か月間、給与の2/3の手当金を受け取れます。

若年性認知症の治療で「退職した場合」

若年性認知症に限らず、退職した場合には加入している雇用保険からいわゆる失業手当と呼ばれる「失業等給付」を受け取れます。

健康保険

若年性認知症で退職することになったら、加入している健康保険は継続加入できませんので、次の3つのいずれかの対応が必要です。

①現在加入している保険を一定期間任意継続する「任意継続保険」

②家族の社会保険上の扶養になる「家族の健康保険加入」

③「国民健康保険(国保)」へ切り替え

住宅ローン

団体信用生命保険の「高度障害状態」の適用で住宅ローンが免除される場合があります。

若年性認知症になったときに利用できる「公的支援制度」

若年性認知症になったときに利用できる公的支援制度は次のとおりです。

①障害者手帳

②障害年金

③税の控除

④医療・介護費用負担軽減

⑤高額療養費・高額介護サービス費・高額医療介護合算療養費

⑥生活保護

⑦税・料の減免

公的支援制度の利用で必須な「障害者手帳」とは?

若年性認知症に関わる障害者手帳には

「精神障害者保健福祉手帳」

と

「身体障害者手帳」

の2つがあります。

公的支援制度を受ける場合には「精神障害者保健福祉手帳」か「身体障害者手帳」が必要になりますので、必ず取得しましょう。

障害者手帳を取得すると「公共交通料金や施設の利用料の割引」などの税制の優遇措置や、docomo「ハーティ割引」などを受けられます。

「精神障害者保健福祉手帳」取得条件(障害等級別状態)

障害等級:1級

精神障害であって、日常生活の用を弁ずることを不能ならしめる程度のもの(概ね障害年金1級に相当)

障害等級:2級

精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの(概ね障害年金2級に相当)

障害等級:3級

精神障害であって、日常生活若しくは社会生活が制限を受けるか、又は日常生活若しくは社会生活に制限を加えることを必要とする程度のもの(概ね障害年金3級に相当)

申請条件

初診日から6カ月後

精神科医または認知症の精神医療に従事している医師による診断書

「身体障害者手帳」の取得条件(障害等級別状態)

主に、血管性認知症やレビー小体型認知症など四肢に身体症状があったり廃用性症候群(生活不活発病)の場合に取得できます。

国民年金・厚生年金加入者が受け取れる「障害年金」

若年性認知症と診断された際、医療機関を受診した初診から1.5年後に、障害程度認定(障害等級表(1級・2級)が決まります。

障害等級に応じて、国民年金または厚生年金に加入しているかたは「障害年金」を受け取ることができます。

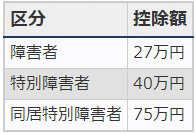

精神障害者が受けられる「税の控除」

若年性認知症と診断されて、障害者手帳が交付されていると「障害者本人」および「障害者を扶養している人」は、税額控除を受けられます。

障害者を扶養する人が受けられる「税の控除」

障害者本人だけでなく障害者を扶養する人も所得税の控除を受けられます。

精神障害者が受けられる「医療・介護費用負担軽減制度」

若年性認知症と診断されて、障害者手帳が交付されていると「障害者本人」の医療費自己負担割合が下がったり、自己負担上限が下がったりします。

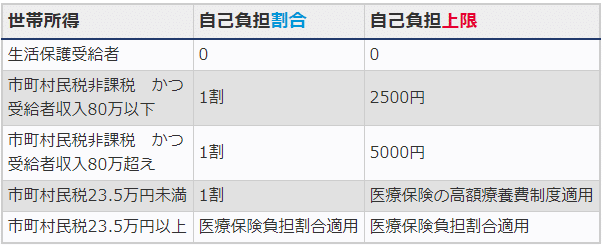

自立支援医療制度(精神通院医療)

自立支援医療制度とは、若年性認知症を含む精神疾患で、通院による精神医療を続ける必要がある人の医療費の自己負担を軽減する制度です。

医療機関や薬局の窓口で支払う医療費の自己負担が1割に軽減されます。

また、世帯所得に応じて、自己負担上限額が設定されます。

障害者でなくとも受けられる「高額療養費・高額介護サービス費・高額医療介護合算療養費」制度

障害者でなくとも受けられる制度に「高額療養費制度」と、介護保険で介護認定を受けている場合に受けられる「高額介護サービス費」「高額医療介護合算療養費」制度があります。

詳細は「【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つ」に書いていますので、そちらをご覧ください。

障害者が受けられる「税・料の減免」

若年性認知症と診断されて、障害者手帳が交付されていると各種税の減免を受けることができます。

障害者の減免対象の税目や料金

住民税

固定資産税

自動車税

国民健康保険料・後期高齢者医療保険料・介護保険料

相続税

贈与税

雇用保険料

生活保護

いよいよ生活が厳しい事態になってきたら「生活保護」を受けることもできます。

若年性認知症で障害者認定を受けても「支払が継続するもの」

若年性認知症で障害者認定を受けても支払いが継続するものがあります。

それは「社会保険料」です。

通常、給与等から天引されていますが、健康保険料+厚生年金保険料は支払う必要があります。

若年性認知症における「資産運用(預金、株)」

認知症になった場合、「預金」や「株」「不動産」などの資産はどうなるのでしょうか?次のとおりになります。

預金口座:凍結

証券口座:凍結

不動産:売買契約結べない

そこで検討のたたき台に上がってくるのが「成年後見制度」と「家族信託」です。

成年後見制度

成年後見制度とは、裁判所から認められた後見人(家族など)が親の資産を管理する制度で、「財産の保全」を目的としているため、使途を厳しく管理され、制約が大きいです。

成年後見制度には本人の判断能力が低下してしまったときに利用する「法定後見制度」と本人が元気なうちに利用(後見人を指定しておく)する「任意後見制度」があります。

法定後見制度

法定後見制度は「既に判断能力が低下してしまった場合の制度」です。

家庭裁判所に申請して対象者を保護または支援してくれる人「後見人」を付ける制度で、本人の判断能力によって「後見」「保佐」「補助」の分類に分けられます。

後見・・・判断能力が常に欠けている状態

保佐・・・判断能力が著しく不十分な状態

補助・・・判断能力が不十分な状態

ただし、後見人に家族が選ばれることは少ないです。

財産の取り扱いについて、何をするにも家庭裁判所と後見人に申請が必要になり、本人のためになること以外には利用できません。

任意後見制度

元気な場合に、将来、判断能力がなくなったときの後見人を自分で選べる制度です。

◆任意の相手に後見人を依頼できる

◆ただし、後見監督人を付ける必要がある

◆公正証書による契約でないと無効

家族信託

家族信託とは、親が自分の財産の一部を家族に信託し、運用・管理してもらうものです。

信託契約の内容次第で家族(受託者)は運用に広い裁量権を持てますが、扱える資産に制限があります。

成年後見制度と家族信託の比較

成年後見制度と家族信託を比較すると次の一覧のとおりとなります。

若年性認知症における資産運用で公的制度に有効な手段は無い

成年後見制度と家族信託の比較一覧表を見てお判りいただけたと思いますが、「あちらを立てればこちらが立たず」という制度です。

何を重要視するかによって対応方法が変わりますので、各制度を利用するケースと対応方法は詳細版をご覧ください。

以上、いかがでしたでしょうか。

若年性認知症について知っていただき、対応に備えて頂けると幸いです。

なお、本記事は「若年性認知症とは?仕事・支援制度・資産運用(預金や株)の対応を解説!」の要約版です。

詳細は⇩の画像をクリックしてブログ記事でご確認ください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?