なぜENEOSの株価は上がらないのか?

2023年5月、日経平均はついにバブル後の高値を更新して3万1000円台に乗せました。海外勢の怒涛の買いが株価を押し上げた形で、半導体セクターや商社株を中心に大型株の上げが目立ちます。

しかし、そんな中でも取り残された銘柄もあり、その一つが高配当株として個人投資家に人気のENEOSです。いったいなぜENEOSの株価は上がらないのでしょうか? そもそも保有するメリットはあるのでしょうか? 分析してみました。

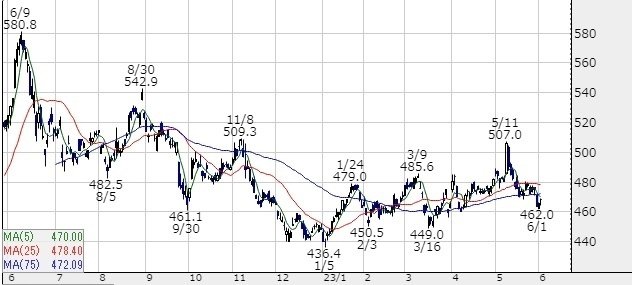

大きく出遅れたENEOSの株価

ボックス圏から抜け出せない株価

日経平均やTOPIXが33年ぶりにバブル後の高値を更新したというのに、ENEOSの株価はいつ見ても同じ、そんな感想を持ちます。最近の株価推移を見ると、430円~500円のボックスから抜け出せずにいることが分かります。

日経平均に大きく劣後

6月2日現在、年初来では4%程度しか上がっていません。ちなみに日経平均は20%、TOPIXも15%上がっています。1年間で見ても日経平均に大きく劣後しています。

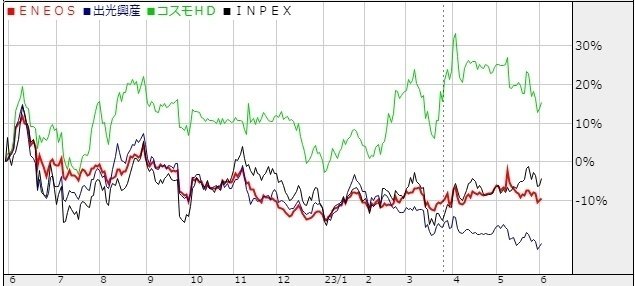

主な石油株と比較しても弱い

他の主な石油株と比較しても、出光興産に次いでパフォーマンスが悪いことが分かります。同じ石油元売りのコスモエネルギーに大きく水を開けられています。

株価が上がらない理由を考える

日経平均に全く付いていけないENEOS、配当利回りは4%台後半あり、高配当株として人気もあるのに、なぜ株価が上がらないのでしょうか?

石油企業に将来性がなく斜陽だから?

「石油企業って斜陽で将来性がないでしょ。脱炭素の流れで世界的に石油の需要は減っていくし、日本は少子高齢化でこれから人口がどんどん減っていく。だから株価が上がらないのは当然だ!」よく聞く意見です。

脱炭素で世界的に石油の需要が減っていくかどうかは議論が分かれますが、ENEOSが開示している資料によると、国内の燃料油需要は緩やかに減少していることが分かります。

しかし、ENEOSは100%内需の企業ではなく輸出もしていますし、長期的な需要減少に備えて製油所の再編を進めています。

また全体の需要は減少していても、市場シェアが拡大すれば問題ないはずです。実際に前年比で燃料油の販売シェアは43.2%→44.5%に上昇しています。

販売数量を見ても、コロナ前の19年水準には戻っていませんが、この2年は増加していて回復傾向にあることが分かります。

そもそもコスモエネルギーやINPEXは株価が上がっています。もっと言えばシェブロンやエクソンモービルなど海外の石油メジャーの株価は相当強いのに、石油企業が斜陽だからENEOSの株価が上がらない理由にはならないでしょう。

金属事業の分離が評価されていない可能性

ENEOSに関する大きなニュースとして、5月11日に発表された連結子会社「JX金属」の分離があります。詳細はENEOSのプレスリリースにある通りですが、もしかしたらこの発表が評価されていない可能性が考えられます。

確かに株価は当日(決算と同時の13時ザラ場発表)こそ5.3%上げましたが、この日につけた507円を高値に、翌日から下げに転じているので、少なくとも継続的な買い材料にはならなかったようです。

最もこの期間は原油先物価格も下落傾向にあり、金属事業の分離が評価されなかったから株価が下がったと結論づけるのは無理がありそうです。

決算が好感されなかったからか

決算が影響している可能性も考えられます。詳細はこちらの記事を参照。

他の石油元売りも厳しい決算になりましたが、ENEOSは減益幅が最も大きく、主力のエネルギー事業は営業利益89%減益、稼ぎ頭の金属事業も57%減益。決算内容をネガティブに評価した機関投資家が売っている可能性はありそうです。

増配できないから上がり目がないのか

石油企業は脱炭素の流れの中で逆風を受けているうえ、国内需要が減っているので大きな成長は期待できません。市況セクターであり、収益はどうしても原油価格に左右されるため安定しません。

だからこそ多くの石油企業は株主還元を強化することで株価を上げようとしています。ENEOSはどうなのでしょうか? 配当利回り4%台は魅力的ですが、ここ数年はずっと年間配当22円で据え置いています。

多くの投資家がENEOSに期待しているのは、配当による株主還元です。石油企業は将来性がない、ならば配当を維持してくれるだけでもありがたい、黙っていても定期的にお金が入ってくるのだから、そう思われているのではないでしょうか?

しかし、増配できなければ株価の上昇は期待できません。商社をはじめとする株価が上がっている高配当株の多くは増配しています。増配できないから株価が上がらないとすれば、ENEOSの株価がいつまで経ってもボックス圏から抜け出せずにいるのも納得です。

配当目的に保有するメリットはあるのか?

日経平均にもTOPIXにも大きく劣後し、配当は維持するだけで増配できていないENEOSの株を保有するメリットはあるのでしょうか?

株価は上がらないが急落リスクはある

石油企業なのだから原油先物価格が上がれば、連動して株価も上がるのでは? と期待して投資する人も多いでしょう。ですがENEOSはWTI原油とあまり連動していません。原油価格が上がってもそれほど反応せず、下げるときは連れ安する印象すらあります。

ただでさえ株価が上がらないのに、もしも原油先物価格が急落したら・・実際にコロナショックのときは320円まで下げています。値上がりを期待しにくいのに急落リスクはある、保有し続けるとストレスが溜まりそうです。

投資しやすさではNTTのほうが魅力的

いやいやENEOSは1単元4万円台で買えるじゃないか!

最低投資金額が小さいので、資金力のない個人投資家が買いやすいのはメリットです。1株から買えるミニ株ならもっと気軽に買いつけることができます。とはいえ気軽に投資できる高配当株という地位も、NTTの25分割で怪しくなりました。

業績が安定していて、景気に左右されないディフェンシブセクターで、しかも高配当で増配もしている。さらに分割によって1単元1万6000円前後で買えるようになれば、どう考えてもENEOSよりもNTTのほうが魅力的に見えます。どうやら高配当株としてのENEOSの存在感は小さくなりそうです。

株価上昇には収益力向上が不可欠

ENEOSの株価が上がらない理由は、決算が好感されなかったこと、増配できないこと、NTTの25分割で配当目的に保有するメリットが小さくなっていることが考えられます。

ではどうすれば株価は上がるのでしょうか? 1000億円の自社株買いを行っても株価は行って来いになりました。やはり増配しかない、そのために必要なのは収益力の向上です。

ENEOSの収益力が低いことは、石油元売り3社の決算を比較したこちらの記事を参照。

稼ぐ力が上がらないことには配当の原資は増えず、増配はできません。まずは製油所の稼働率を上げることでしょう。7割台は低すぎます、コスモエネルギーはほぼ100%です。

ただでさえイギリス油田やカセロネス銅鉱山の権益売却で収益力は低下しています。小さなことをコツコツ積め上げて、営業利益率とROEを上げるしか道はなさそうです。時間は数年単位でかかるでしょう、ENEOSに投資し続けるなら忍耐力が必要です。

この記事が気に入ったらサポートをしてみませんか?