ESG経営(3):投資家との対話

伊藤レポート

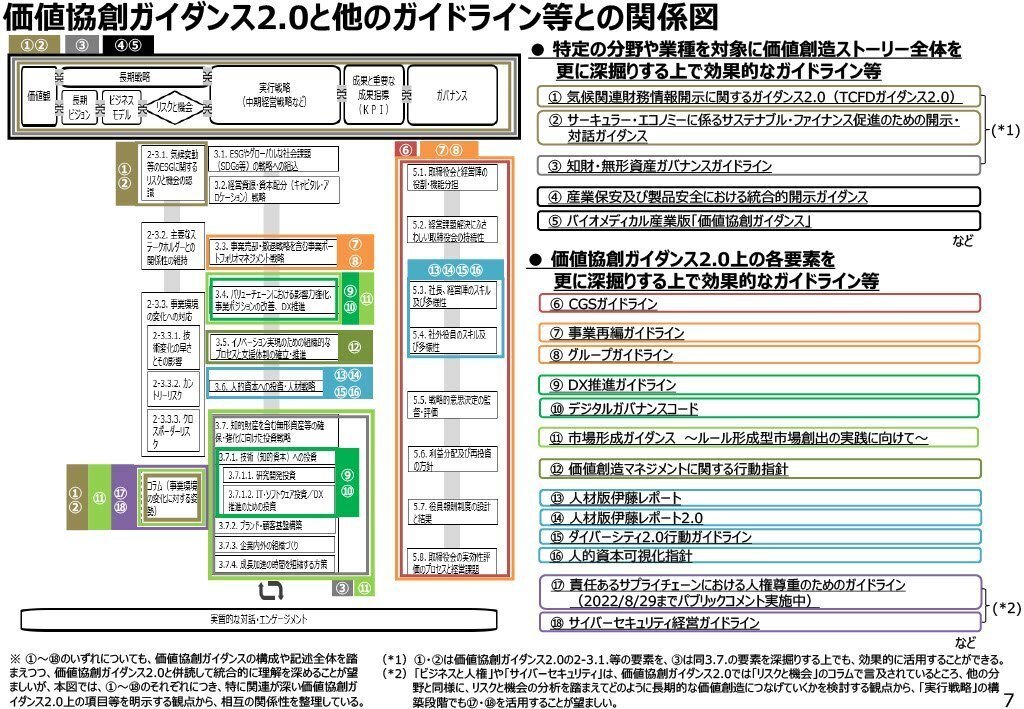

日本企業、特に上場企業の経営力強化や情報開示のガイドラインとなっているのが、経済産業書の「企業価値創造に関する研究会」から出されている

報告書 通称、伊藤レポートです。

2014年公表時には企業と投資家の望ましい関係を構築すべく、資本効率を意識した経営 ROE8%以上を目指すべきと提言しました。

以降、安定株主や株主持ち合いにより低収益・低資本効率に留まっていた日本企業各社がグローバル企業との競争や海外投資家を意識し、収益力向上を目指してきた(している)ことは皆さん、ご存知かと思います。

そして、17年の「伊藤レポート2.0」では、ESG(環境・社会・企業統治)への対応の必要性を説き、。企業と投資家の対話のための共通言語として「価値協創ガイダンス」を策定しています。

さらに2022年の「伊藤レポート3.0」では、企業と社会のサステナビリティ(持続可能性)に向けて「SX(サステナビリティ・トランスフォーメーション)」を説いています。

また、同年5月には「人材版伊藤レポート2.0」を公表し、2020年の「人材版伊藤レポート」(20年9月発表)に続いて、「人的資本経営」の重要性を提言しています。

https://www.meti.go.jp/press/2022/08/20220831004/20220831004.html

これらの考え方やガイドラインの関係性をわかりやすく?一覧にしたのが、

経済産業省から同時に提供された「伊藤レポート3.0・価値協創ガイダンス2.0の概要」です。

非財務情報開示

そして、これらのESG経営とも深く関わるガイドラインは単に企業活動の中で強化する・配慮していくだけでなく、定量化・数値化して情報開示することが求められるようになりました。

具体的には2023年1月に金融庁から出された「企業内容等の開示に関する内閣府令等改正」により、上場企業は2023年3月期決算以降、有価証券報告書にはこれらの項目(いわゆる非財務情報)の記載が義務づけられています。

一方、二酸化炭素排出量や、社員の男女比率、企業統治の状況、調達先の人権尊重などなど、定量化できても算定基準がまだ確立されていないものも多数あり、地半ばという印象はあります。

これら一連の動向を見て、皆さんはどう思われるでしょうか?

ESG経営の趣旨は賛同できるし、政府の見解や学会の権威に物申すなんて、、という企業や財界関係者が大多数なのかと思いますが、

さすがに、矢継ぎ早に「やりすぎ・盛り込みすぎちゃう?」と見直しの機運(意見)が財界側から出てきているようです。

地域経済連合会からの提言

こうした中、2023年9月 に関西経済連合会など7地域経済連合会連名で『コーポレートガバナンスに関する提言』『マルチステークホルダー資本主義に基づくコーポレートガバナンス・コードの提案』が発表されました。

その中で、マルチステークホルダー資本主義を中心に据えつつ、

・「形式」の整備ではなく「実質」を伴ったガバナンスの追求

・政策保有株式について「縮減ありき」と解釈される表現を修正すべき

・独立社外取締役の比率を一律に求める文言を修正すべき・

・四半期開示の義務付けを廃止すべき

・長期保有株主を優遇する仕組みを導入すべき

・政府審議会(企業関連諸制度)の委員構成の見直し

など具体的な提言が上げられています。

この提言は日経ビジネス 2023.1.19号でも取り上げられ、

政府のいまのガイドラインはESG経営志向に沿っているとは言え

・過度に株主重視になっていないか?

・情報開示が非財務情報まで拡がり、負担が増え過ぎなのではないか?

・決算短信とは別に四半期ごとの報告書は本当に必要か?

などが提言の背景にあると書かれていました。

開示情報のために多大な労力と場合によって外部コンサルを雇って、各種ガイドラインを遵守し、最後にプロ投資家たちのESG投資における企業評価に必要な指標を提供することで、本当に企業価値は高まるのか?

前々回の noteでも書いた「呪術と化す数字」になっていないか?

日本企業や財界関係者、政府関係者も冷静に見極めていく必要があるように思われます。

単なる代替え指標に過ぎない数字さえ達成すれば、企業評価が高まり世界が良くなる、実質的な社会的なリターン・社会課題の解決に繋がっているかどうかは注視する必要がある。

逆に数字(指標)を上げることで、それが一種の安心感 呪術となってしまうことに危険性や限界を感じるという件(くだり)です。

この記事が気に入ったらサポートをしてみませんか?