MMTにおける「税が貨幣を動かす」ビューの論理(レイ本の第7章)VI

レイ『現代貨幣を理解する:完全雇用と物価安定への鍵』(Understanding Modern Money: The Key to Full Employment and Price Stability)2006年版における、第七章「税が貨幣を動かす」ビューの論理(The Logic of Taxes-Drive-Money View )の個所のゲリラ訳と解題、その六回目。

この話だけのマガジンとしてもまとめています↓

ここまでのあらすじですが

第一回ではこの章の、第1節から第6節「銀行の発達」の冒頭部分までを、

第二回はその第6節「銀行の発達」だけを徹底的に読み、

第三回は、本文を離れてこのモデルにおける「準備金」という言葉について注意を促し、

第四回も、やはり本文を離れ債務ピラミッドの概念を図で説明し、金利の決定メカニズムに触れました。

第五回は、いよいよ「準備金と中央銀行(RESERVES AND CENTRAL BANKING)」の節に入りました。

折しも日本銀行が金融政策を変更したというニュースが入ってきましたね。

思い出しますが、MMTに出会う前のワタクシは金融政策マニアでした。

インフレ目標とか名目GDP目標とか、量的緩和、質的緩和、YCCとか。

なのでMMTを学び始めた当初は「金融政策」についてどう考えているのかがなかなか掴めなかったものです。

たぶん今これを読んでくださっている皆さんもそういう状態だろうと思います。

第六回である今回は、そこをクリアできるようになることを目指します。

できたら前回までの議論は読んだ方が、とは思います。

MMTの原点、”a glorified reserve drain”

別でも説明しましたが、MMTの出発点、モズラーにやってきた「イタリアの啓示」は次の言葉に集約されます。

It's just a glorified reserve drain!

それは虚飾の準備金除去である!

glorified の訳語として何を選ぶのかいつも悩みます。今回は「虚飾の」としてみます。

実はこういうTシャツ作りたいんですよね。

さて、実のところ「財政政策」「金融政策」の二本立てシステムこそ、ウォール街の思惑による、国債発行を良いものと見せるトリックだ!というのがMMTのいちばん基本的な見立てです。

そのカギはこの「虚飾の準備金除去」にあるのです。

ミンスキーと「虚飾の準備金除去」

ミンスキーの弟子レイにとっては、モズラーからもたらされた「虚飾の準備金除去」こそが、理論の穴を埋める「欠けていた最後のピース」でした。

対して、モズラーから見たら、おそらくミンスキーは間抜けに見える。ミッチェルもミンスキーをほとんど評価しない。

しかしレイから見れば、ミンスキーはその直前まで来ていたかなり偉大な先生です。

ワタクシは両者の言い分が共に理解できます。

世界金融危機の時にはミンスキーは生きていませんでしたが、もしその時にまだ気づいていなければ「本当の間抜け」でしょうけれど。

金融政策と財政政策の分離というストーリー

前回の最後に、分離された財政政策と金融政策のイメージ図を作りました。

否定する前にまず理解しておこうという意図です。

まず金融政策は、金利や準備預金量を調節することで物価と雇用を安定化させる。

財政支出と徴税は政府の役目で、その財源は税と国債。

1951年の政策協定

現代の多くの国の基本的な形式である、上記の「独立した中央銀行」と「政府」の二本立ての図式が確立したのは、トルーマン政権において財務省と中央銀行の間で結ばれた「アコード(政策協定)」(1951)によってです。

このときFRB(米国の中央銀行の頂点)議長に指名されたウィリアム・マクチェズニー・マーティン・ジュニアは、1970年までその地位に就くことになりました。

アコードの背景を超ざっくり書けば、まず、当時はいくつかの論争が錯綜していたのです。

ひとつには中央銀行の独立を主張する人たちと、それに反対する人たちとの論争。

また、低金利を維持する勢力(朝鮮戦争の戦費を低金利で賄いたい、あるいは第二次大戦時に発行した国債をすでに買ってくれていた愛国者を保護したいなどの動機)と、高金利に誘導したいウォール街(ニューヨーク)の金融機関たちの後押しを受けた勢力の激しい論争。

トルーマンの調停の結果、これらの論争はアコードによって決着を見た、というのがおおまかな経緯です。

当然ながらこの決着は政治闘争の結果であって、勝利を収めたのはウォール街をバックにしたニューヨーク勢であり、ニューヨーク連銀のマーティンがFRB議長に指名され、金融政策の独立が確立されるに至りました。

なので、たとえば下のような公式の説明は勝者によるストーリー。

マスコミを使った「インフレだ、怖い!」というプロパガンダもあったはず。

ここで面白い話がありまして、マーティンの前の議長だったマッケイブは中央銀行の政府からの独立を通じて地方分権を目指す「中央政府から独立した金融政策」論者だったようですが、低金利維持の主張者であり、そのために失脚したようです。

この政治劇については以前のビル・ミッチェルのブログエントリで知りました。

”When intra-governmental relations became absurd – the US-Fed Accord” というブログタイトルにも注目です。

MMTは、このアコードによって政府内の関係(中央銀行と財務省の関係)が不条理なものになったと見ている。もちろんレイも同じはずです。

なんでもマッケイブという人は労働者に優しい立派な経営者だったようです。

こうしてみると、そもそも「財政政策」と「金融政策」という二頭立てシステムはそもそもウォール街が有利なようにできていることになりますね。

なにしろ国債を発行する必然性はそもそもない。

またこのアコードは、それまで行われていた国債価格維持政策の廃止を意味しており、つまりこれ以来、米財務省は「市場金利」で国債を発行せざるを得なくなっている。

その結果、国債価格つまり金利は、国債の市場価格に従属するものとされ「中央銀行がそれを調節するもの」というストーリーが出来上がることになりました。

このストーリーが定着した時代に国債取引の当事者だった珍鳥であるモズラーが、このストーリーそのものに疑問を抱き、「虚飾の準備金除去」を見出したというのがMMTの成立までの流れです。

二つで一つの "a glorified reserve drain”

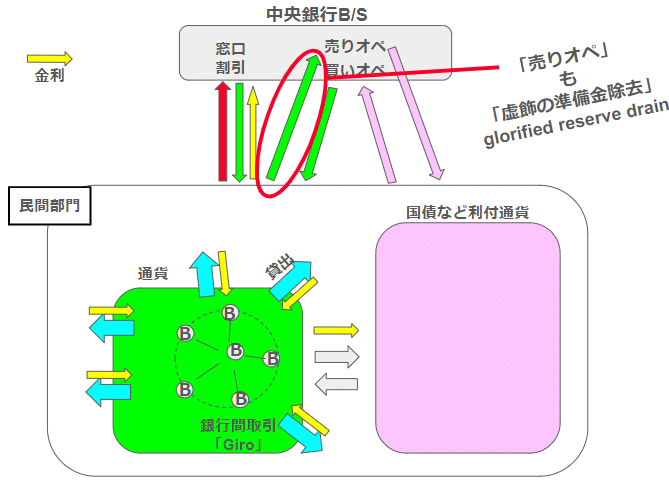

「虚飾の準備金除去」は二つの外見、現象形態を持っています。

虚飾の準備金除去①

一つ目は、財政政策において「財源調達」と言われているもの。

これが「虚飾の準備金除去」(glorified reserve drain)、その1です。

その実際はこうである。

かつてミンスキー(やみなさん)に見えず、今の経済学者に見えないのはこの第一の「除去」でしょう。

「ストーリー」によってついつい政府預金と国債の交換に思わされてしまうそれは、巨大な準備金除去だった。

なにしろ財政赤字額の全額が除去されている。

「大きすぎて見えなかった」というのが実際のところでしょうね。

「政府の財源調達」は「政府預金と国債の交換」ではなく、民間市場の中における準備預金から国債への両替を、政府が斡旋、仲介するもの。

まったくなんということか!

ウォール街は大喜び。

虚飾の準備金除去②

もう一つの「虚飾の準備金除去」は金融調節の一環というなっている「売りオペ」です。

その実際はこうである。

こうやって「財政政策」と「金融政策」を合わせた視点で眺めてみると、財政赤字額と同額の国債を発行するという、ウォール街有利なシステムは、基本的に「準備金除去(国債への変換)」という巨大な流れを、中央銀行が微調整しているものであると把握できます。

ウォール街にとっては、この微調整が無視されてしまうと、その巨大なカネの流れがむき出しになってしまって困ります。

だから「金融政策」の存在を大きく見せることは極めて重要になってくるし、それを説明する「理論家」たちは重宝され、表彰される。。

金利政策を意味ありげに見せ、国債を必要なものに見せるトリック

しかしここで行われいる「金融政策」は、たかだか「銀行間金利」のコントロールに過ぎません。

それを「失業率」や「景気調節」と結びつけるのはずいぶんな飛躍なんですね。。

「小さいものを大きく見せる」さまは次の「トリック写真」と似ています。

写真はこちらのページから拝借。

まず、下の写真は立派なアンティークカーが並んでいるように「見える」。

しかしこれはミニカーを並べて「そんな感じに」見せているだけ。

実際に金利(銀行間金利)を決めているのは市場などではなく、ウォール街に代表される金融資本の思惑に従うところのFRBです。

思い出しましょう。

世界金融危機という銀行危機の時に、民衆側ではなく資本を救出したのがバーナンキ議長でしたよね。

流動性危機によって銀行システムが危機に陥る原因は、そもそも「虚飾の準備金除去」によってせっせと社会から巨大な「流動性」を除去していたことにある。

どうでしょうか。

以上で、「金融政策」をMMTレンズがどのように見ているかをおわかりいただけたでしょうか?

MMTビューからの「金融政策」の見え姿

金融政策を財政施策から分離する、その考え方自体が薄汚い「虚飾」である!これがMMTの見方なのです。

そうですね、最後にQE(量的緩和)はと言えば日銀が金を出してその準備がたくさんある状態に誘導するのですから、それは国債と同じ「除去」とみなせるでしょう。

”彼ら” が「見せ方」を変えただけで、それって相変わらず "a glorified reserve drain” の現われであることには何の違いもありません。

そもそも「分離」できるようなオペレーションではないんです。

政府支出によって生まれる準備預金は銀行間金利を押し下げる。それだと「金融政策」の芝居が打てず、国債が不要だとわかってしまう。

だからまず政府は利付の国債を発行して準備預金を吸収する。そうすれば銀行間金利は市場原理により、この国債金利近くに落ち着く。中央銀行は、そのあとで「その金利あたり」で微調整するテイの「金融調整」をしている。

まさに茶番\(^o^)/

インフレ?

失業??

それと何の関係があります?

もし消費者物価指数に現れるようなインフレを心配しているのなら、それは労働者所得がどうなるか、とか、原油の元売りが原油にどんな値段をつけるのかとかの心配が先でしょう。

それを決定力をせっせと金融資本に委ねてきたのは国民自身だったわけで。雇用形態だってそうでしょう?

銀行間決済の金利がCPIと関係しているなんてどうやったら信じることができるの?

それはすっかり騙されてる\(^o^)/

こんな感じです。

おっと、いまSNSでこのようなものが。

ちょうどよかった。

そういえば、モズラーは政策金利に関して「既に金を持っている人に対する、額に比例したベーシックインカムだ」と好んで言っていますね。

図で言うところの、ここ。

実に上手い表現だと思います。

さてさて

以上を踏まえて、次回はレイ本の本文に戻りましょう。

この記事が気に入ったらサポートをしてみませんか?