【BNPL】評価額100億ドル!世界が注目するFintech企業Klarnaについて解説【BuyNowPayLater】

世界で一番有名なBuy now pay later であるKlarnaについての解説です。

Buy now pay laterという言葉を一躍有名にしたのが、このKlarnaだと思います。

以前にも紹介した評価額55億ドルの記事も記憶に新しい方も多いでしょう。

日本のマーケットの影響として、Klarnaの躍進がPaidyの資金調達にも影響していると考えています。

最新の記事では100億ドル以上の評価額で調達を計画中とのことです。

では始めていきます。

※本記事は全て無料でご覧になれますが、価値を感じて下さった場合は投銭頂けますと幸いです

1.Klarnaとは

創業:2005年ストックホルム発

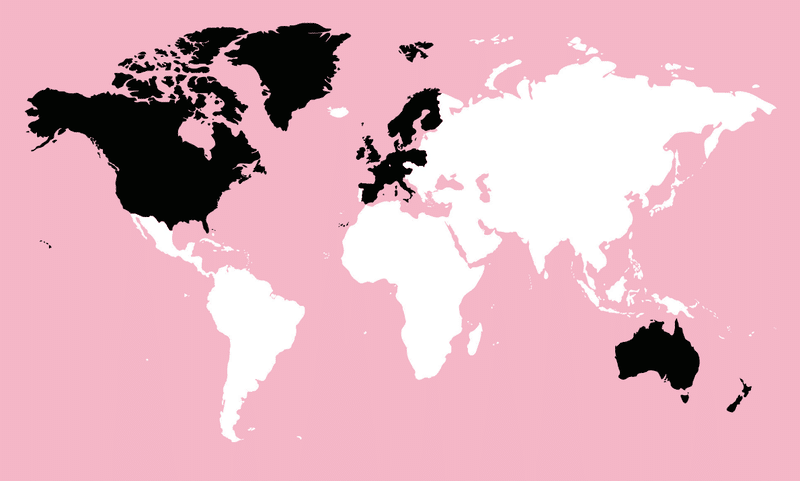

地域:ヨーロッパ,北米,オセアニア

競合:afterpay,Zip,affirmなど

特徴:銀行免許も取得しており、チャレンジャーバンクでもある

スウェーデンのストックホルムは、SkypeやSpotifyの創業の地であり多くのユニコーン企業が生まれています。

競合の本拠地に進出

2020年2月にイタリアのBNPL企業の買収も行っており、BNPLプレイヤーでは最多の17カ国に進出しています。

・BNPLの市場自体は、EC市場の大きさに比例する部分が大きいです。

・EC市場の大きなアメリカやイギリス、ドイツは、もちろん抑えています。

・市場規模4位の日本には進出していません。

└ 商圏が違うことによる加盟店資産の活用が難しいこと

└ 既にGMO、PaidyなどのBNPLプレイヤーが存在していること

などが挙げられます。

20年にはafterpayの本拠地オーストラリアに進出しています。

オーストラリア自体のEC市場は大きくないので、株主であるCommBankの要望やafterpayへの牽制でしょうか。

2.サービス体験

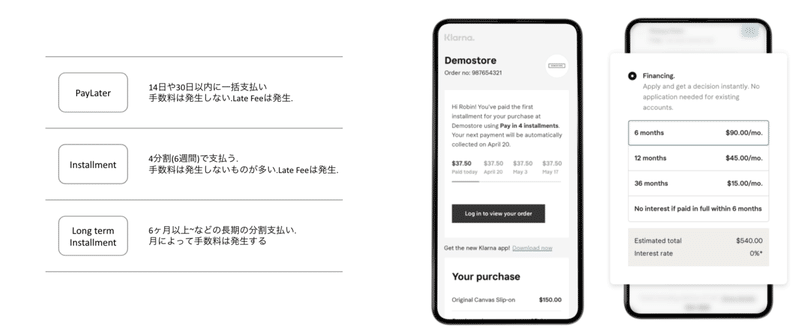

BNPLの種別整理

BNPLといっても、様々な「後払い」の形があります。

そして現在世界での主流はInstallmentタイプのBNPLです。

PayLater:15日や30日以内に一括払い

Installment:4回に分割払い

Long term Installment:6ヶ月以上などに渡って分割払い

Klarnaが提供しているBNPL

KlarnaはすべてのBNPLを提供している事業者です。

※競合のafterpayはInstallmentのみ。詳細

以下の名称で提供されています。

・PayLater

- Pay in 30days

- 手数料無料

・Installment

- 4 interest-free installments

- 手数料無料

・Long term Installment

- financing

- 6ヶ月~36ヶ月まで分割可能

- 6ヶ月で完済すれば手数料無料

⚠いずれも遅延損害金あり

厳密には長期の分割が提供されていない地域もあります。

Long term Installmentの場合は、展開地域の法律やリスクの違いの影響を受けやすいためです。

EUでは銀行免許を1カ国で取得してしまえばEU全域で銀行業を営むことが可能です。

USではWebBankと提携することで、Long term Installmentを提供しています。

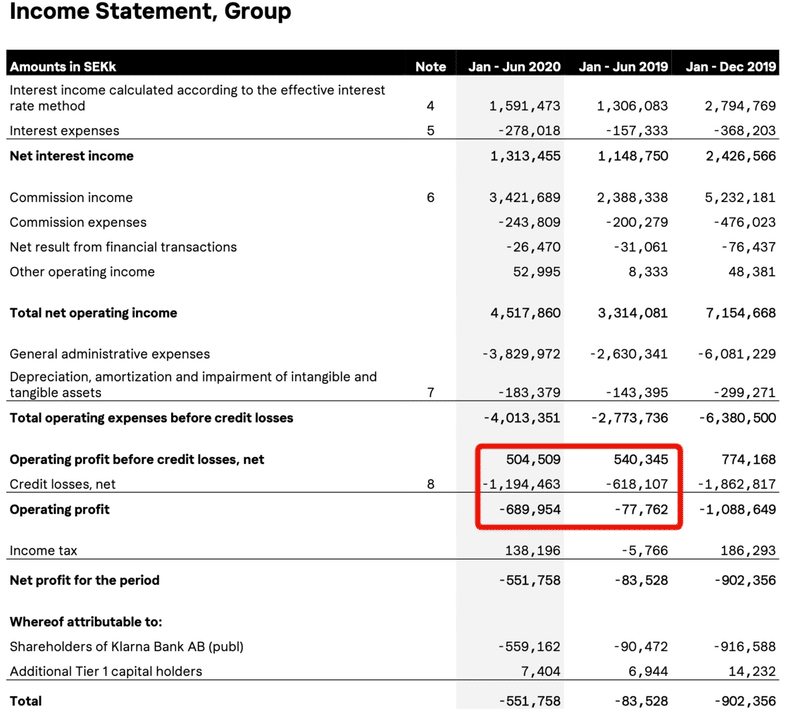

3.収益状況

次に収益状況を見ていきます。

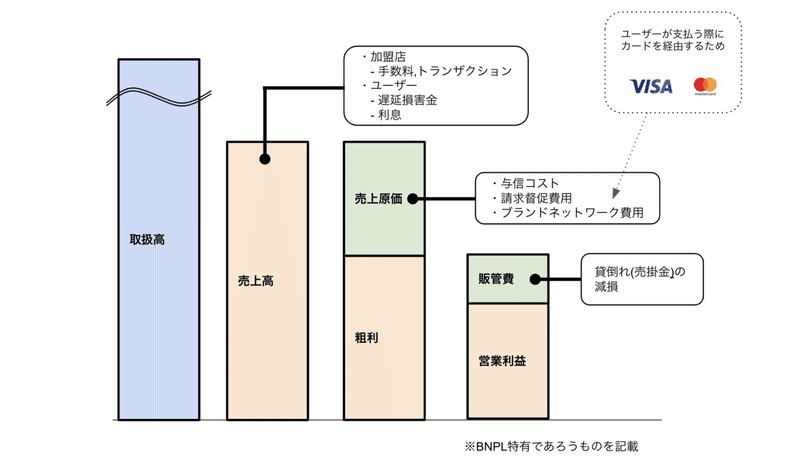

Klarnaが出しているReportを抜粋したものが以下の表です。

収益構造

収益構造としてBNPL特有の項目をまとめました。

売上

・ECショップ(加盟店)からの売上

- 決済手数料

- トランザクションフィー

・ユーザーからの売上

- 遅延損害金

- 分割手数料

コスト

・与信コスト

- 不正検知など

・ブランドネットワーク費用

- ユーザーが支払う際に利用するブランドネットワーク

・売掛金の減損(貸倒れ)

- ユーザーが支払いをしない場合の費用

定量数値

直近のUS展開影響により収益状況は芳しくありません。

BNPLというモデルの性質上、初期のコストは大きくなるため今後に期待でしょうか。

⚠FY20のみ上半期の数値

・取扱高は順調に伸びておりH1FY20で2兆円以上

・売上率は2%前半をキープ

・営業利益についてはFY19より赤字に転落

- FY18以前は常に黒字の経営

- 直近のUS展開の影響が大きいと思われる

・マーケティング費用増加

・貸倒れ増(画像参照)

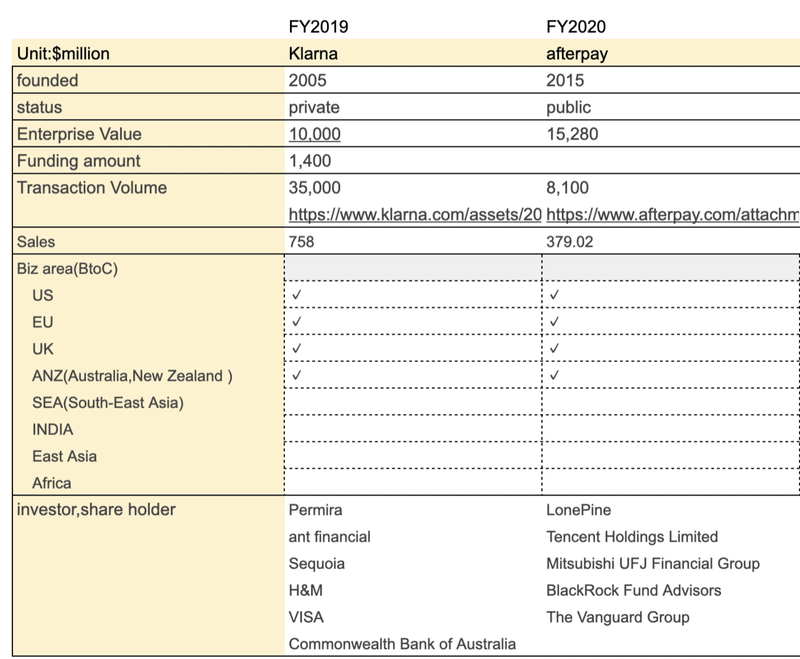

4.afterpayとの比較

以前紹介したafterpayと比較してみます。

取扱高

Klarnaの規模は桁が違いますね。

Klarna(FY19):35billion

afterpay(FY20):8.1billion

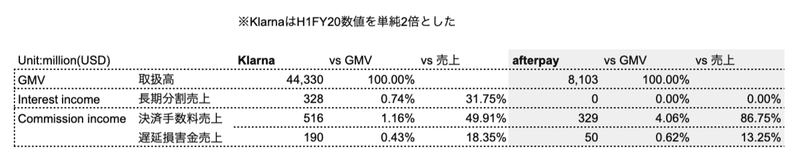

収益源

・afterpayのほうがlate feeの締める割合は少ない

・Klarnaは売上における長期分割売上の比率が高い

└ Klarnaの長期分割は年利19%なので,売上向上に寄与しやすい

・Klarnaはafterpayに比べて低手数料でやっていると予想できる

展開市場

両社ともECにおける巨大市場であるUS、EU、UKに進出済みです。

その中でもやはりアメリカが主戦場になっています。

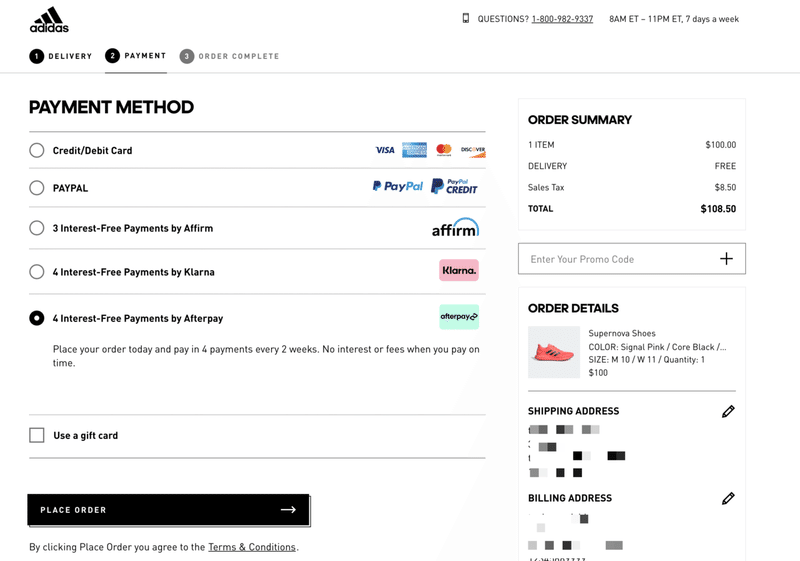

以下はUSのadidasの通販サイトです。

すでに3社のBNPLが導入されています。

PayPalがアメリカにおいてBNPL(4 interest-free installments)参入を表明している状況です。

いつかはadidasには4つのBNPLが表示されることになりそうです。

投資家

投資家の顔ぶれを見ると、裏側ではテックジャイアントの攻防も見られます。

・Klarna側にはant financial

- antはHuabeiというBNPLを提供

・afterpayにはTencent

- TencentはFenfuというBNPLを提供

5.ユーザーへの付加価値

BNPLには大きく3種類ある∧主流はIstallmentと話しました。

Installment自体には機能の違いがないためコモディティ化が起きています。

ユーザーからすれば「分割で後払いに出来るなら、どれでもいい」のです。

Klarnaは他社よりも早くユーザーを囲い込むための機能開発をしています。

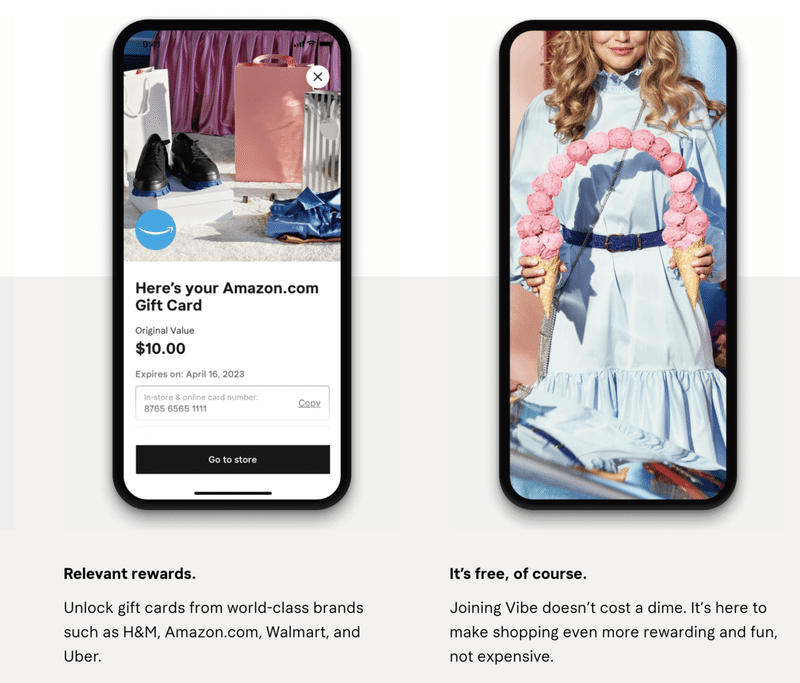

ポイントの導入

2020年6月にポイントプログラム「Vibe」が発表されました。

ポイントをためるとギフトカードと交換が出来るようです。

そのほかにもKlarnaはアプリ上で配送状況の確認等ができる機能も用意しています。

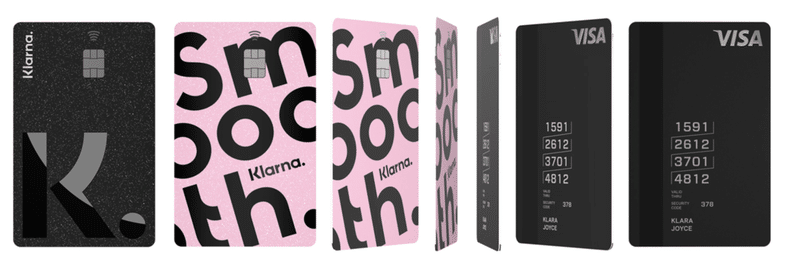

カードや実店舗への展開

KlarnaはVISAと提携し物理カードやバーチャルカードを展開しています。

Klarna card

・口座を登録することで利用可能

└ デビットカードとしての利用

└ 14日後払いや分割がアプリで設定可能

・スウェーデンとドイツのみで展開

・実店舗での利用やApple payへの追加が可能

Ghost card

・Klarnaが導入されていないECショップでも利用可能

・利用したいECショップと金額を指定しワンタイムのバーチャルカードを発行

・ECショップの決済ではカードを選択しバーチャルカードの番号を入力することで決済可能

・アメリカとオーストラリアで展開

・ワンタイムのバーチャルカードをApple Payで表示することにより実店舗でも利用が可能

↓のようにAmazon(Klarnaは導入されていない)でもKlarnaアプリ内ブラウザを通じて、商品選択をしバーチャルカード生成することで決済可能です。

H&MでのQRコード決済開始

・株主でもH&Mと提携しH&Mの実店舗展開を開始

・H&Mのアプリ上でQRコードを表示して決済可能

以上のように、KlarnaはECだけにとどまらず実店舗にも進出をするなど、かなりアグレッシブに動いている状況です。

「ECだけで使う決済」ではなく、「いつでも使える決済」としての立ち位置を目指しているのでしょう。

6.おわりに

BNPLを牽引するトッププレイヤーのKlarnaについてまとめてきました。

・取扱高の規模はBNPLの中でダントツ

- H1FY20で2兆円以上

・直近のUS展開投資で収益性は悪化

- 新たな資金調達でさらにアクセルを踏む

・ポイントプログラムや実店舗への展開でユーザーへの囲い込み

Klarnaの動きに遅れを取らないように他社も追随しています。

afterpayでは

・実店舗展開を既に開始

・先日のIRではRewardプログラム発表

BNPL、どのプレイヤーが今後覇権を取るのか注目ですね。

今後も色々動きがあると思うのでTwitterでディスカッションしていきましょう!

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?