【BNPL】評価額100億ドルのAffirmについて解説【BuyNowPayLater】

以前から株式公開するんじゃないか??と報道されていたAffirmがついに動き出すようです。評価額は100億ドルとも言われています。

今回はこのAffirmが他のBNPLプレイヤーと違うのか??の観点でも書いていきたいと思います。

※上場していない企業のため、細かな定量数値は把握できませんでした。

S-1(上場目論見書のようなもの)公開後により詳細を見ていきます。

Buy Now Pay Later(BNPL)ってなに?流行っているの?

以下にてざっくり紹介しているので、どうぞ。

1.Affirmとは

・2012年に設立

・創業者はMax Levchin

- Peter ThielとPayPalを設立し、CTOとして活躍

・投資家はFounders Fund, Andreessen Horowitz, Khosla Ventures など

・事業内容はPOS(point of sale)レンディング

- クレジットカードを必要としない分割支払いを米国で提供

- 基本的にはECでの利用が多い

- 年間金利(APR)は0%~30%

サービス機能としてユーザーが受け入れるベネフィットはクレジットカードの分割と変わりません。

そこで彼らは、透明性でクレジットカードと差別化を図っています。

透明性とは

- 購入時に最終的に発生する必要金利を公開

- 遅延損害金は発生しない

- 複利は発生しない

結果として5.6 million のユーザーを抱えているサービスに成長しています。

ショップ側がBNPLを導入するのでしょうか。

BNPL全般の強みとして「ショップの売上が上がる」構造があります。

・エンドユーザーは

- 好みの決済がなければ離脱する

- 財布事情によって離脱する

・簡単なファイナンスサービスを用意すれば

- 離脱を防ぐ

- 購買単価が増える

※Affirmに限った話ではない

結果として売上向上に繋がるのでECショップ側も喜んで決済拡充したい という状況です。

2.Affirmが提供しているBNPL

ECサイトによって商品単価が違うことからBNPLに求めるニーズも異なります。

そこでAffirmは2種類のBNPLを提供しています。

提供されているBNPL

・Long term installment

└ 3~12ヶ月の長期分割支払い(ローン)を提供

※分割期間はショップによって異なる

└ 最大17,500ドルのローンを提供

└ マットレスなど高額帯向け

・Installment

└ Pay in 4 installments(4分割支払い)

└ 手数料は無料

└ アパレルなどの低~中価格帯むけ

※加盟店を見ているとメインは長期分割のようです

支払い方法

クレジットカードやデビットカード、銀行口座を連携して支払い

2.1 Long term installment

ショップによって提供している長期分割の期間は大きく変わります。

PELOTONでは12~39ヶ月の長期分割可能かつAPR0%で提供されています。

利用に必要な情報

・必須情報

└ 携帯電話番号

└ フルネーム

└ メールアドレス

└ 誕生日

└ 社会保障番号の下4桁

・追加で身分証明書の提出を求めるケースもある

Affirmはサービス提供時に簡単なクレジットチェックを行っています。

クレジットが足りない場合には、否決もしくは頭金が必要になります。

またAffirmでの支払履歴等はクレジットスコアに影響を与えることもあります。

審査では以下のデータも参照しているようです。

・Web上での行動データ

・ローンの支払い履歴 など

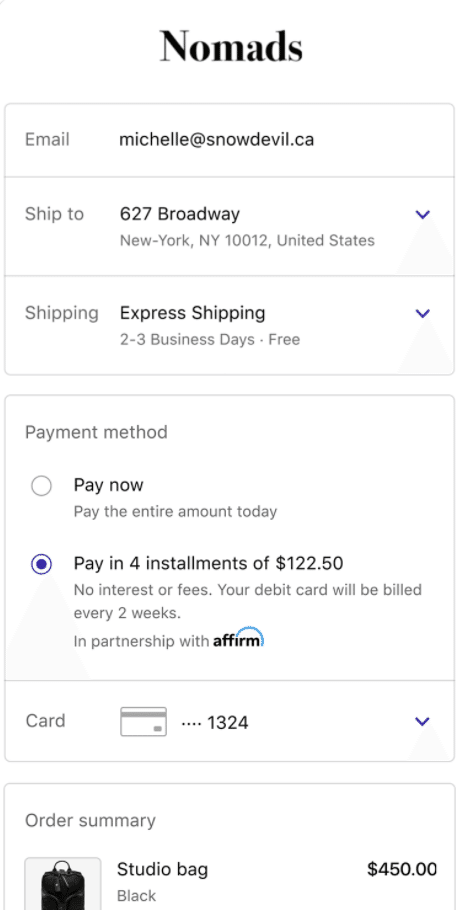

2.2 Pay in 4 installments

次に4分割での支払いです。

こちらはBNPLプレイヤー各社が提供しているオーソドックスなものです。

・買い物の支払いを4分割でお支払いが可能

・購入金額の1/4はECショップでの決済時に支払い

・残りの3/4は2週間ごとに後払い

・手数料は無料

という決済

長期分割との与信方法の違いまでは不明でしたが

他社の4分割サービスなどは、クレジットスコアの確認は行っていないため、Affirmも同様の可能性が高いです。

3.収益について

収益源

・加盟店手数料

└ sourceによって違うのですが2-3%となっているようです

・ユーザーからの金利収入

└ APR 0%~30%

└ 遅延損害金などは請求していない

S-1公開後にアップデートしたいと思います。

4.競合について

米国では既に多くのプレイヤーが存在しています。

有名どころのプレイヤーは以下となっています。

・Long term installment

└ Klarnaが競合

・Installment(Pay in 4)

└ Klarna,afterpay,Zip,Sezzle などが競合

各社の評価額はかなり跳ねています。

Klarnaとafterpayとの競争が激化している市場なので、各プレイヤーの動きも要チェックです。

またMax Levchin自らが設立したPayPalも競合となっています。

以前から提供していた「PayPal Credit」だけでなくPay in 4にも参入を表明しています。

以下はアディダスのサイトですが、現在だけで3社のBNPLが導入されています。

ここにPayPalも参入することになっているので、かなりカオスな競争環境です。

Pay in 4と呼ばれるBNPLは、かなりレッドオーシャンと化しています。

対照的に長期分割を提供しているプレイヤーはAffirmとKlarnaがメインのため戦いやすいでしょう。

Klarnaも米国については力を入れていますが、長期分割はまだ加盟店が少ないと思われます。(ファクトベースでは不明)

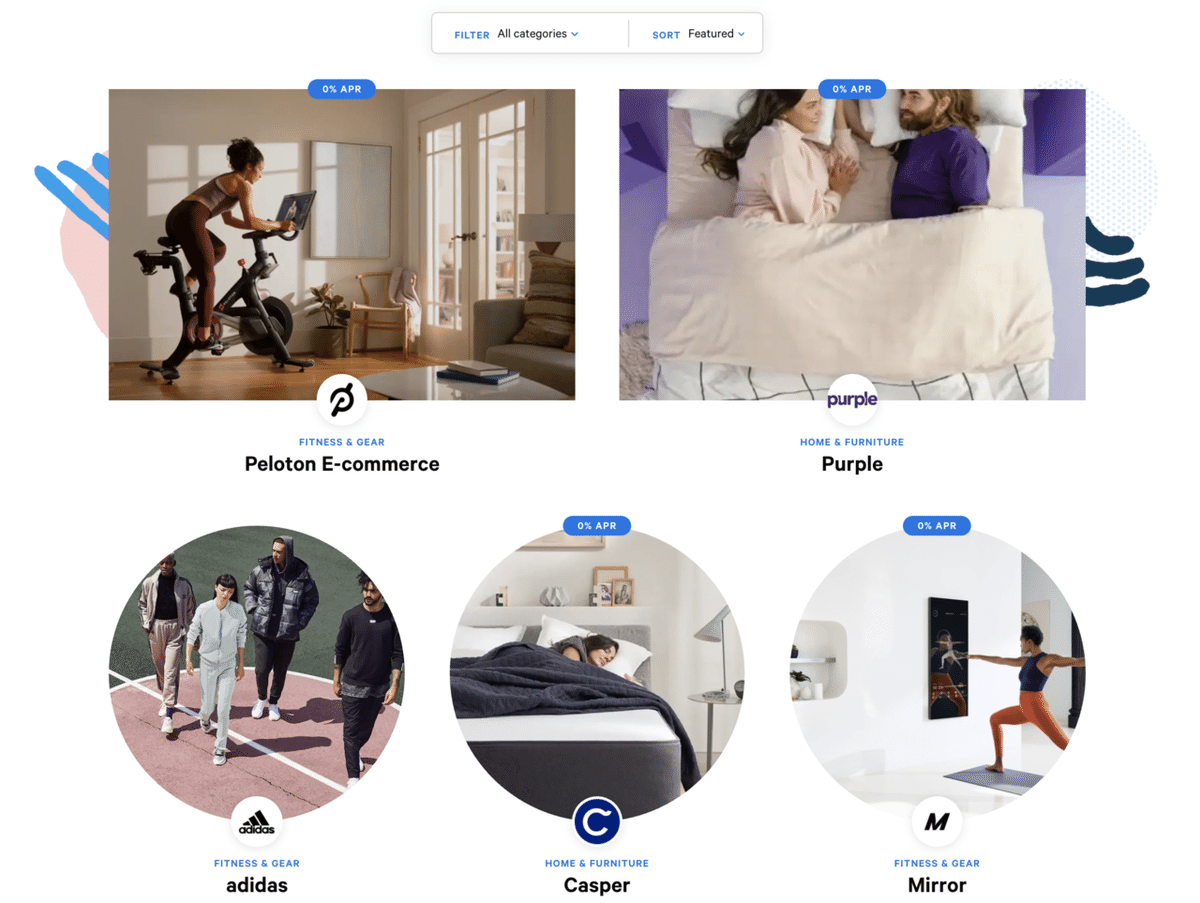

5.主な加盟店

高単価帯を中心に開拓

Affirmは長期分割をメインにすすめてきているため、数十万円などの比較的高価格帯の加盟店が多いように感じます。

Peloton、Casper、Mirrorなど

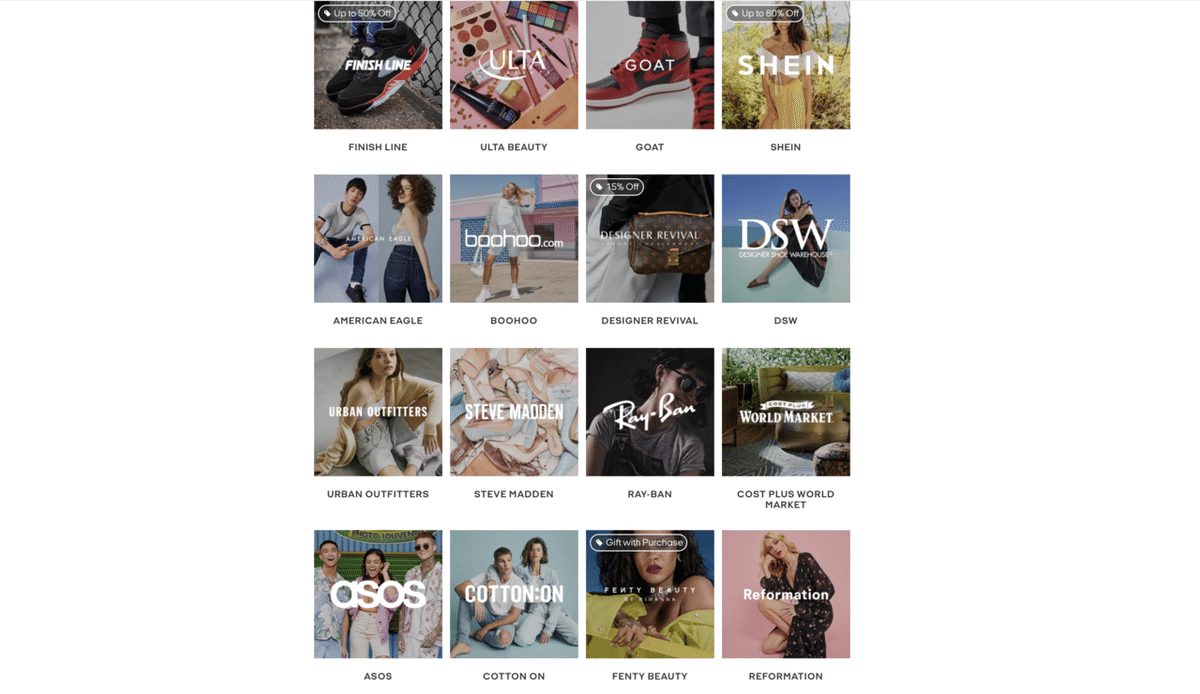

他のプレイヤーの加盟店の並びを見るとアパレルやコスメが大半を占めています。(下記はafterpay加盟店)

Shopifyとの提携

shopifyを利用している加盟店向けにPay in 4 installmentsの提供を開始します。

米国でかなりGMV(取扱高)伸ばしてきているのでBNPL各社はここ取りたかったでしょうね....

公式決済という括りでAffirmが独占していくのか気になります。

加盟店の重要性

Affirmの売上は加盟店の取扱高に依存します。

加盟店自体が有名になり、集客力を増すことが、Affirmの売上にも大きく影響します。

そのためにも如何に大きいECサイト、もしくは今後伸びるであろうD2Cブランドを抑えるか が重要となりそうです。

6.今後の動き

加盟店開拓

実態は不明ですが、審査内容やクレジットスコアへの影響を考えると、利用者のデフォルト率は低いと考えています。

クレジットカードよりも金利が高くなることもあるようですが、一定のユーザーが付いていることからも、サービスとしては受け入れられているでしょう。

今はとにかく加盟店を増やし、ユーザーを獲得したいフェーズかと。

PELOTONなど一部の店舗ではAPR0%で提供していることからも言えると思います。

実店舗への展開

KlarnaやafterpayがECから実店舗へ展開しているようにAffirmも実店舗へ展開しています。

またバーチャルカードも発行するなど、ECだけでなくあらゆる場面で使える決済としての成長を狙っている状況です。

口座の提供を開始

Klarnaもチャレンジャーバンクの顔を持っているプレイヤーですが、Affirmも同様の動きを開始しています。

パートナーであるCross RiverBankの免許で提供開始のようです。

年間利回りは1.30%とかなり高い

利便性はもちろんなのですが、運営会社へのメリットは以下がありそうです。

・デポジットによって信用リスクの判定が容易となる

・デポジットが膨らめば、その資金を融資に回すことが可能

・運転資金としても改善可能

BtoB決済の動向

可能性の大きいBtoB決済は既にスピンアウトしているようでした。

おわり

以上、今回はAffirmについて取り上げました。

S-1を読んで、現状や今後の成長戦略を知りたいですね。

すでに上場している銘柄としてはafterpayもあるので参考にどうぞ。

以上です。ありがとうございました。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?