年間−60万円!30歳まで貯金ゼロ!ズボラな僕でもできた節約術・資産錬金術

こんにちは。にこパパです。

いつも記事をお読みいただきありがとうございます。

僕は30代の平凡なサラリーマンです。結婚していて、二人の娘がいます。

結婚するまでとにかく貯金が苦手でした。

…というか貯金しようなんて思わず、20代過ごしていました。

給与はいかにキレイに使い切るか?

そんなことを考えて、人生過ごしていました。笑

お金を世の中にたくさん落としたほうが、

日本のためになるんだー!

経済が循環するだー!

って吠えてましたからね!!ww

今考えたら本当にバカだったなぁと思います。

ところが…結婚して、家族ができて、

子どもの学費やら、生活費やら、老後資金やら…

色々なことを考えたら、

「あ、俺このままじゃヤバイかも…」

「家族を幸せにできない…」

「子どもがやりたいことを自信もって背中を押せないかも…」

そんな強い危機感から資産形成を始めました。

僕と同じようにこれから資産形成や節約に取り組んでいきたい!

という方に少しでも僕の経験が参考になると嬉しいです。

▼このnoteを読むのがオススメの人

・貯金が苦手

・若いころ浪費ばかりしていた人

・将来のために資産形成しなきゃ!って思ってるけど

・何も行動できていない人

・節約したいけどうまくいっていない人

▼このnoteでは下記の内容についてお話していきます

・節約に取り組むべき理由について

・年間-60 万円の節約に成功した具体的な方法

→節約4つの極意の紹介

■第1章 稼ぐことより支出を抑えることから始めよ!

「稼ぐことより支出を抑えるほうが簡単、かつすぐに結果が出る」

これこそが節約に取り組むべき理由だ!

節約とは出費をケチることではない!

自らの収入能力に対して適正な支出に調整することです。

これから資産形成を考えている方に、絶対に絶対に!

これだけは強く言わせてもらいたいです!

まず、稼ぐことよりも支出を抑えることを優先しましょう。

副業で稼ぐことはかなり難しいです!

もちろん、センスやスキルがある方はスムーズに行くかもしれないですが、お世辞にもラクとは言えません。

最初は僕も、稼ぐことばかり考えていました。

ブログ、FX、せどり、株…色々と手をつけてみました。

やってみて

きちんと勉強して取り組まないと安定して稼げない…

そして、勉強にも時間がかかり、

結果が出るのにも時間がかかることが

よーくわかりました。

稼ぐことよりも支出を減らすことのほうが、

★今すぐ!

★簡単に!

★スキルもいらず!

★誰でも!

間違いなく!できます!!

節約は行動すれば必ず結果がついてきます。

節約に取り組んだ2ヶ月後には

−5万円を達成することができました。

(今までどんだけ使ってたんだ!!って話です笑)

たった5万円!?って思うかもしれませんが、

年間で60万円です!!

年収を60万円アップさせろ!って言われても

相当難しいですよ!!

1円でも稼ぐのは最初難しかったですからね…。

日頃の生活のちょっとした工夫や努力で、

年収60万円をアップさせるのと同じくらいに、

家計に影響をもたらすことができたのです。

■第2章 節約の4つの極意

その一 自分の支出の内容を徹底的に理解せよ

その二 支出インパクトの大きい「固定費」の見直しから着手せよ

その三 無駄な支出を減らせ

その四 毎月、項目ごとに予算を設定せよ

これをやれば

確実に!節約することができます!

では一つずつ解説していきますね。

▼(解説)その一 自分の支出の内容を徹底的に理解せよ

節約スタートの最初は、これ以外やらなくていいです。

まず現状を知ることから始めましょう。

以下のことやってください。

★①前月1ヶ月分の支出をできる限り調べよう

・銀行通帳

・クレジットカードの明細

・家賃・住宅ローンの毎月の支払い額がわかるもの

・水道・電気・ガスの光熱費の明細

・加入している生命保険や火災保険や自動車保険などの証券

…など

できる限り細かく調べましょう。

食品や日用品など生活費はレシートが取っておいてあればベストですが、

…多分ズボラな人は取っておいてないと思うので、

わからなくても仕方ないです。笑

とにかく大枠でも良いので、

これまでの自分の支出内容を把握することが大切です。

内容がわからなくても、

通帳を見れば、毎月どのくらい支出があるか?

金額はわかるはずです。

内容と金額、どちらも把握するようにしましょう。

この時点ではまだ、把握することだけでOKです!!

まずは何も難しいことを考えずに

過去の自分の支出を理解するという気楽な気持ちでやってみましょう。

★②これから過ごす1ヶ月の支出をすべて記録する

うわぁめんどくさ…と思うかもしれないですが、

ズボラなあなたでも今の世の中「家計簿アプリ」という便利なものが

あるんですよ。

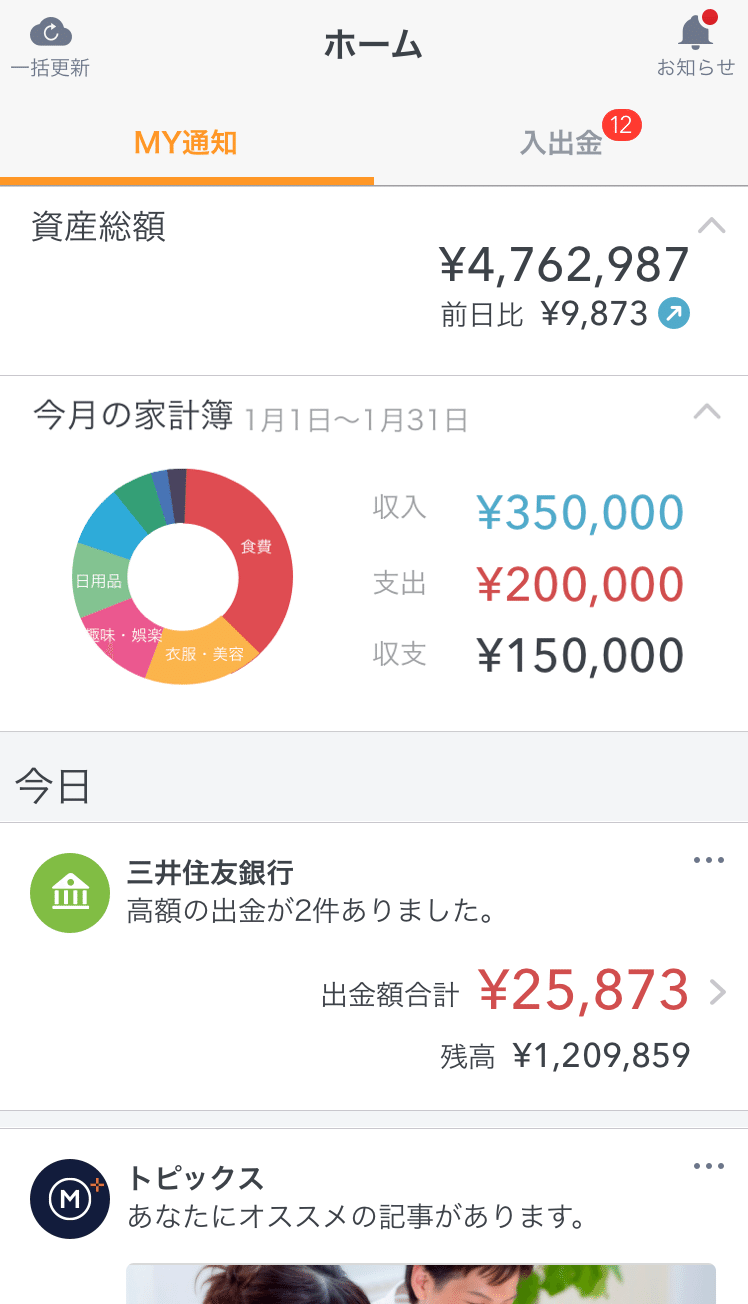

オススメアプリは「マネーフォワード」

https://moneyforward.com/

引用:https://moneyforward.com/sites/general/homerenewal_2018.html

使用イメージは画像の通り。

有料版もありますが、無料版で全く問題ないと思います。

銀行やクレジットカードなど、このアプリに登録しておけば、

毎月いくら使われたか?

いくら収入があったか?

など一目瞭然です!!

グラフで見やすいですし、

過去のデータも見ることができます。

有料版だと、過去のデータがより古いデータまで見ることができたり、

カードや金融機関の登録できる数が多いので、

より細かくやりたいって方は有料版でも良いと思います。

アプリだけだと、

細かい支出の管理が難しいです。

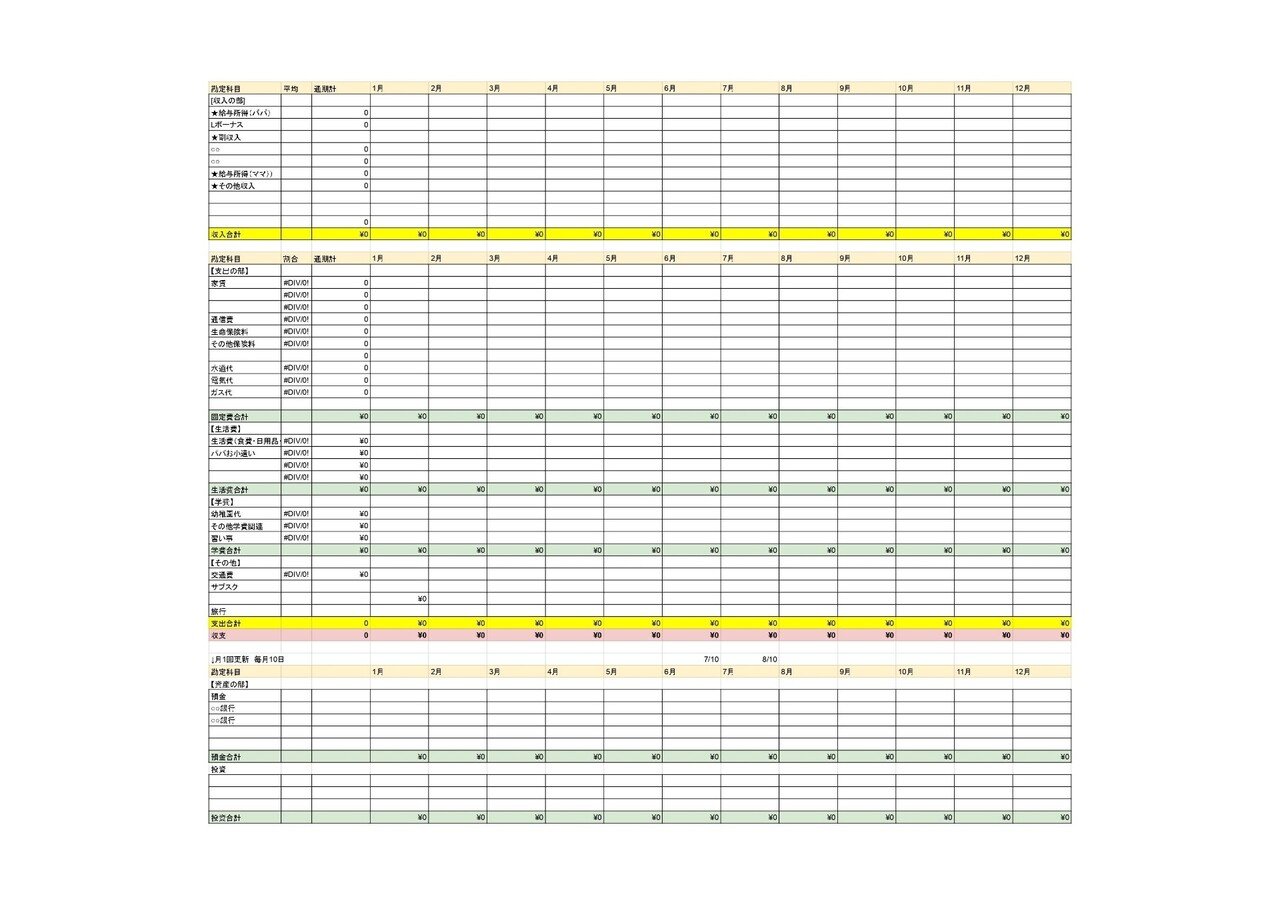

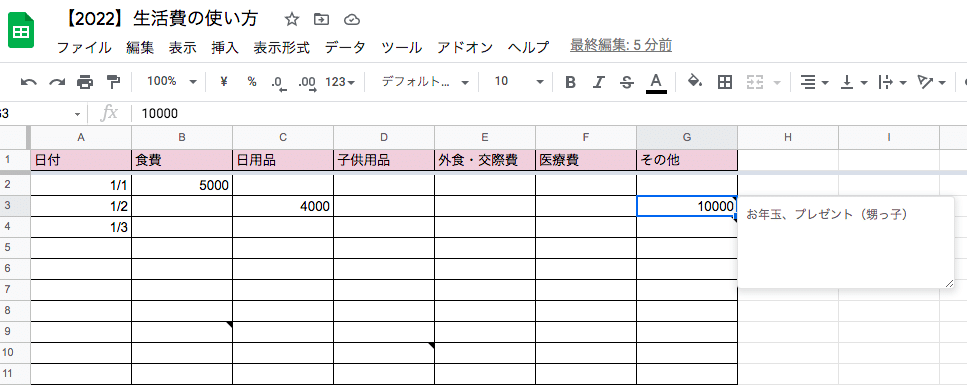

僕はGoogleスプレッドシートで家庭版!損益計算書(P/L)+家計簿を作り、細かい支出をお金を使ったら都度そこに入力するようにしていました。

こうすることで支出ごとに細かく把握・管理ができますし、月間や年間の収支も把握でき、オススメです。

参考までに画像を貼っておきます。

◆家庭版!損益計算書(スプレッドシートのスクショ)

◆家計簿スプレッドシート

Googleスプレッドシートで2つとも作成したので、スマホで簡単に編集もできます。

我が家では、

・家計簿の入力:ママ

・家計全体の管理・資産運用:パパ

と役割分担して行っています。

アプリで一括管理しても良いと思いますし、

私のようにスプレッドシートで管理も良いと思います。

大切なのは

・自分が使いやすいもの

・面倒に思わないもの

を使うことです。

僕は自分でスプレッドシートを作ったほうが、

自分の作ったものは使いたい!という思い入れが湧くのでそうしてます笑

個人的にはコツコツと地道に何かを続けていく上で、

結構こういうよくわからない動機で行動する!ってのも大事だと思ってます笑

▼(解説)その二 支出インパクトの大きい「固定費」の見直しから着手せよ

着手すべき代表する固定費は以下のとおり

★家賃

★保険料

★携帯代

水道代や電気代をケチる前にまず、

支出の中で金額の締める割合が多いものから着手しましょう。

僕の場合、マイホームを購入したばかりで、

家賃はあまり見直せなかったため、保険料と携帯代を見直しました。

保険については必要最低限に見直しました。

若い頃に僕はかなり手厚く入っていたため、

保険だけで−10,000円の見直しに成功しました。

携帯代は、夫婦2人ソフトバンクから楽天モバイルにしました。

二人合わせて毎月16000円くらいでしたが…

↓

2人で6,000円(今は無料期間なので0円)にまで削減できました。

これで−10000円です。

ちなみに、私は楽天経済圏にどっぷり入り、

楽天ポイントを貯めて、毎月の携帯代の支払いをすべてポイントで賄っています(ちなみに電気も楽天でんきなので、電気代がポイントで賄ってます)

2021年10月現在は大手キャリア各社もだいぶ値下げしてきていると思いますので、携帯料金の見直しは以前に比べてしやすくなったと思います。

もし、まだ携帯代に月々5,000円も使っているようなら、即効で見直すべきです。

ーーーーーーーーーーーー

iPhoneユーザーの方へ

僕はiPhoneからAndroidに乗り換えました。

いや〜iPhone確かに好きでしたよ。長年使っていたし。Macユーザーということもあり、互換性もあったので…。

でもなんで乗り換えたかというと…「iphoneは高いから」

確かにクオリティは素晴らしいものだと思うのだが、

Androidだとほぼ同じスペックで3分の2〜半額くらいで購入できると思います。

iosを一度使うと、中々Androidへの乗り換えの腰が重たくなり、結局iPhoneにしてしまう…と思いますが、思い切って切り替えてしまえば、全然困らないですし、今後長い目で見たときにiPhoneよりも安い金額で機種変更ができると思うと、個人的にはオススメです。

▼(解説)その三 無駄な支出を減らせ

んなもん!当たり前っしょ!!

って思った方、そのとおりなのです。

当たり前にやるべきことなのですが、できていないから、節約ができないのです。

とにかく、私の場合、無駄遣いがあまりにも多すぎたので、

これの効果が一番大きかったです。

・パチンコ(ギャンブル)を辞める

・毎日の晩酌を月3〜4回に。

・課金していたスマホゲームをすべてアンインストール

・ランチの外食をなくし、お弁当に。

・お茶は毎日水筒で持っていく

・コンビニでは基本的には購入しない・無意味に立ち寄らない

・飲み会の参加回数の削減

僕はあまりにもだらしなかったので、効果絶大でしたが。笑

コンビニで毎日お茶を買ったり、毎日外食したりしている人も多いのではないかと思います。

例えばコンビニで毎日100円のお茶を買ったとしたら…

約月2,000円前後かかるわけですよね。

これを家でつくった麦茶を持っていくだけで節約できるワケです。

しかも!ペットボトルを消費しなくて済みますし、エコです。

あと、仕事で疲れて帰り道になんとなくコンビニに寄ったりしてませんか?

コンビニは誘惑も多いですし、ついつい新商品のスイーツや、レジ横に並ぶホットスナック(僕はファミチキ…)に心奪われてしまいますよね。

わかる!わかるんですが!!!

無駄遣いの最も重大な要因は「衝動買い」なのです。

コンビニに限らず、

明確に買う理由がない時はお店に行かない(Amazonや楽天市場も同じ)

これが無駄な支出を減らすのに本当に重要だということがわかりました。

晩酌も減らし、外食も減り、飲み会も減ったので

実は節約を始めたらなんと!体重が10キロも減りました。

もともとお酒が大好きだったので、最初はちょっと辛かったですが、

それ以上に資産運用・形成の勉強やSNSの活用に夢中になったので、

飲まなくても全然平気になりました。

飲む回数も減ったのでめっきりお酒に弱くなりました。笑

たまに飲み会に行くとすぐに酔います。。。

まあ飲む量も減り、健康的になったということで良かったかなと思ってます。

▼(解説)その四 毎月、項目ごとに予算を設定せよ

例えばこんな感じでまず項目を設定しましょう。

・食料品代 ・・・30000円

・日用品代 ・・・5000円

・子供用品代 ・・・5000円

・外食・交際費・娯楽代・・・10000円

この予算金額を超えないようにやりくりをしていきます。

よほど緊急的や事情がない限り、特例を作らないことが超大事です。

この金額を使い切らなかった場合、

プールしておき、出費が必要な時に使えるようにしています。

プール金が一定貯まってきたら、我が家は投資に回しています。

どうしても予算金額を超えてしまう場合は、次月の予算を削っています。

あまり予算を削ることがないように

「予備費」という項目でも予算を組んでおくのがオススメです。

予備費は基本的には使わないですが、使わなければ、投資に回しています。

予算金額を設定するメリットは…

①使用上限があるがゆえ、購入決裁にシビアになり、衝動買いが減る

②予算から逆算した支出計画を立てられる

クレジットの明細を見て

今月使いすぎたな…とかそういった後悔は基本無くなります。

予算設定金額はそのため非常に大切になってきます。

設定を適正値にするためにも、

その一でやった自分の支出を把握することが大事なんです。

とはいえ、ガチガチにその金額!と決めつけすぎず、

柔軟に変更させることも大事です。

ただ、トータルの支出予算金額は変更しないようにしましょう。

毎月の使っていい金額の配分をチューニングする感じです。

どうしても予想していなかった冠婚葬祭、旅行、誰かへのプレゼント、

医療費、子ども関係の出費…など日々支出の状況も変わってくると思います。

予算を超えてしまう場合もありますが、

過去の年間の収支をきちんと理解していれば、

どのくらい支出が増えても大丈夫か?

というのもわかるようになりますので漠然とした不安を抱えず、冷静に対応できます。

■まとめ

・資産形成の第一歩として稼ぐことよりまず支出の見直しをすべき

・まず自分の支出内容の把握をしよう

・インパクトの大きい固定費の見直しから始めよう

・無駄な支出の最大の敵は「衝動買い」

・各項目ごとに毎月の予算金額を設定し、管理しよう

何よりもまず!節約をしなくてはならない理由が明確にあることや、

節約するぞ!という覚悟が非常に大事だと思います。

僕は自他ともに認める「浪費家」だったので、

特にマインド面が重要でした。

そんなズボラでお金にだらしなかった僕が

ここまでやれたのはやはり…「愛する家族ができたこと」

これがめちゃくちゃ大きいです。

ぜひ愛する家族のためにともに資産形成をがんばりましょう!

ここまでご覧いただきありがとうございました!

ーーーーーーーーーーー

◆30代2児のパパが資産運用について勉強・経験したことをTwitterで日々発信してます。

僕は現在、米国株投資を中心に資産運用をしています。

投資の塾にも入り専門的に勉強してきました。

まだまだこれからではありますが、40万円以上の費用をかけて学んできたことを無料で発信してますので、

ぜひ気になる方はフォローください!

僕が資産形成をがんばる理由。ある友人からの一言。「もし子どもが医者になりたいって言われたら心から全力で応援できる?」…できる!と言えない自分が悔しかった。お金を理由を諦めさせるかもしれない。そんな親になりたくない。子どもの夢を全力で応援できる資産を形成する!それががんばる理由。

— にこっち | パパママを経済的不安から開放します! (@nikopapa5555) July 14, 2021

◆0から始める資産形成のステップ

【0から始める資産形成のステップ】

— にこっち | パパママを経済的不安から開放します! (@nikopapa5555) May 11, 2021

①支出を把握する

②固定費を見直す

③家計簿をつける

④投資可能な金額を把握する

⑤積立NISAを始める

⑥不用品を売り軍資金をつくる

⑦軍資金でせどり用に仕入れする

⑧せどり収入の一部を投資にまわす

⑨次の収入源をつくる

⑩副収入を投資にまわす

この記事が気に入ったらサポートをしてみませんか?