65歳になったら自動的に完全FIREできるのか?

65歳以上の高齢者になってから働きたくないなら、今から資産形成をしっかりしておかないと、結構がっつり働く必要性が出てくるかもしれない

65歳以上になってからも、働きたいなら働けばいいんだけど、働いてもいいし働かなくてもいいという、働く働かないの選択を自由にできる状況にしておいた方がいいかなと、金融庁のレポートを見るとよくわかったのでメモ

■人生100年時代における資産形成

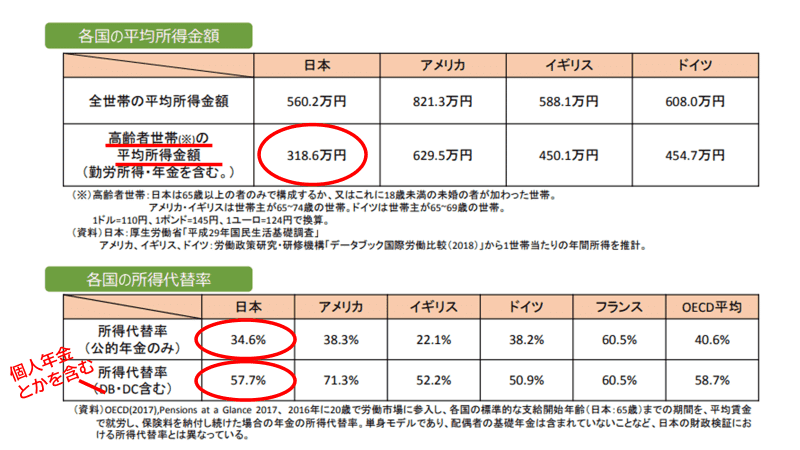

◎65歳以上の高齢者世帯の平均所得

・日本の65歳以上の高齢者世帯の平均所得は320万円くらい(月26万円くらいだけど、あくまでも平均だし、世帯所得)

・65歳以上の高齢者世帯の所得代替率は、公的年金だけだったら34.6%(働いていた時の収入の34%くらいのお金で生活しなければならないということ)

個人年金とかをしている人で、所得代替率は57.7%(個人年金など備えている人でさえ、働いていた時の収入の57%くらいのお金で生活しなければならないということ)

※所得代替率とは、会社を退職して年金生活になった場合、働いていた時と比べて何パーセントくらいの収入で生活しなければならないか計算したもの

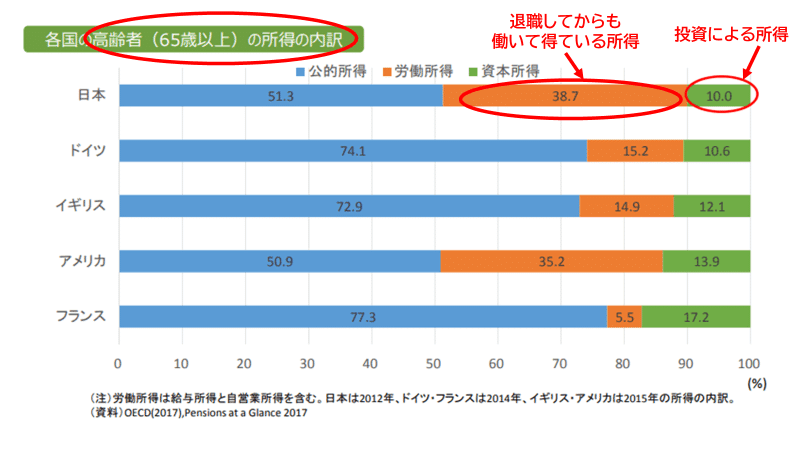

◎65歳以上の高齢者になっても働く必要がある?

・高齢者の所得の内訳で、65歳以上の高齢者になってからも働いて稼いでいるお金は38.7%も占めている

投資によるリターンの割合は10%しかない

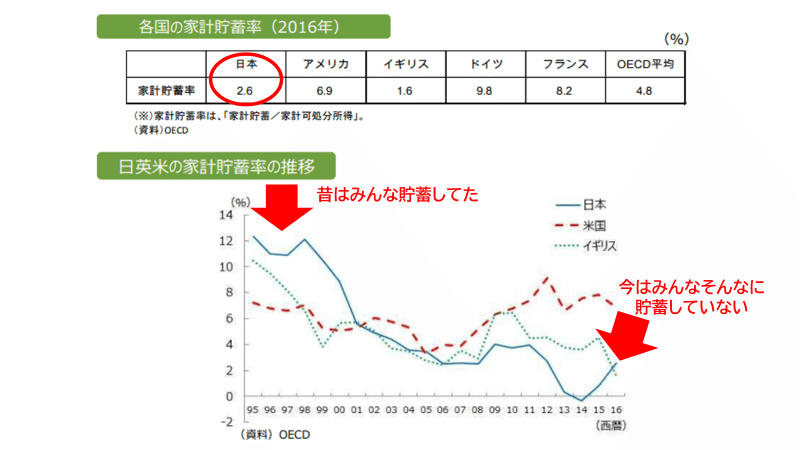

◎90年代と今の貯蓄率

・2016年の日本の貯蓄率は2.6%

昔はみんな貯蓄をたくさんしていたけど、今はあまり貯蓄しなくなっていて、他の先進国と比べて貯蓄率はかなり低い

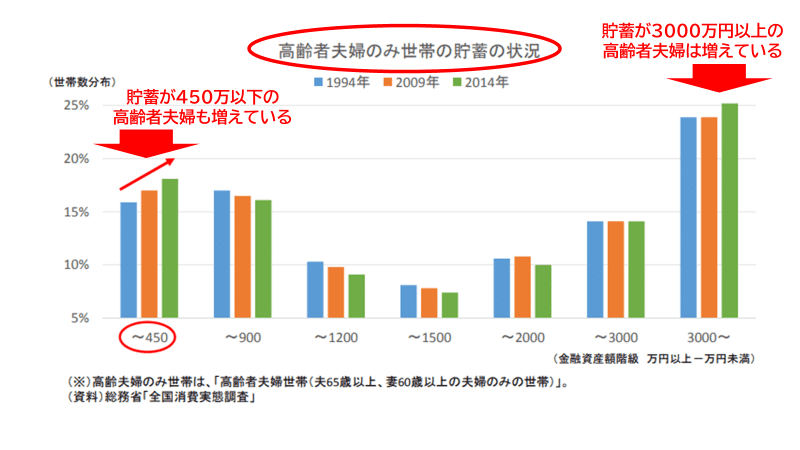

◎貯蓄が450万円未満か3000万円以上かの二極化

・65歳以上の高齢者夫婦の貯蓄は、3000万円以上の世帯と450万未満の世帯の二極化が進んでいる

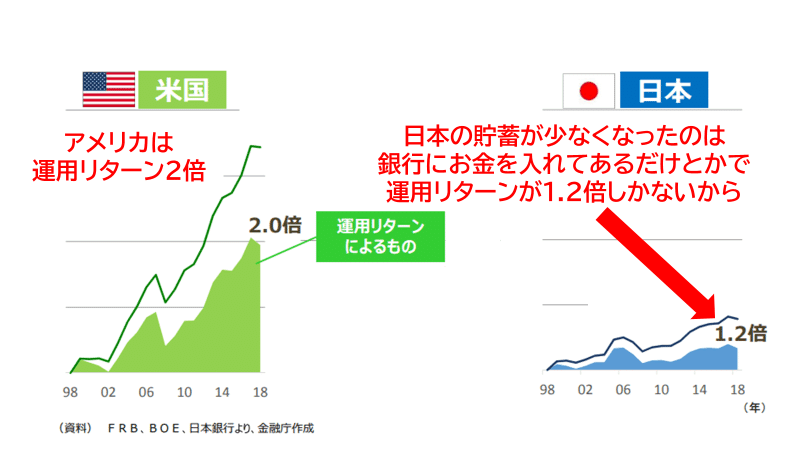

◎日本の運用リターンは低い

・日本は、超低金利な銀行口座にお金を預けている人が多いので、運用リターンによる金融資産額の伸びが1.2倍しかな

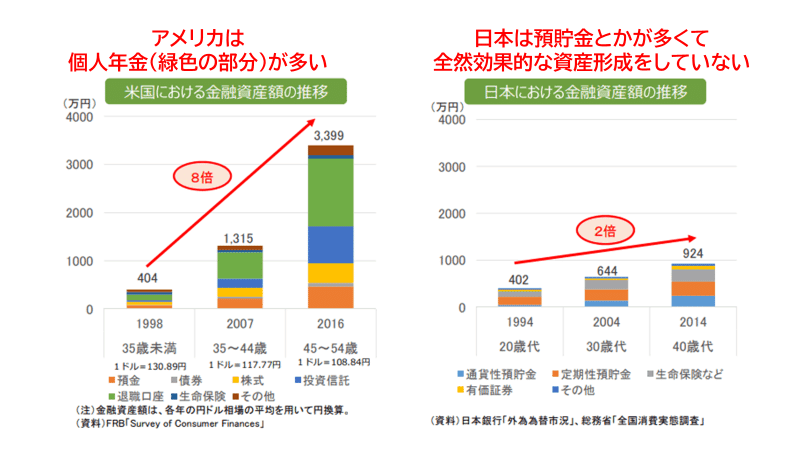

◎金融資産が20年経っても2倍しかならない

・日本は預貯金をメインにしている人が多く、金融資産の推移が20代から40代で2倍にしかならず、20代から40代で金融資産推移が8倍になるアメリカと比べると、全然効果的な資産形成ができていない

■まとめ

65歳以上の高齢者になる前に、NISAやiDecoを使って賢く資産形成をしておかないと、65歳以上の高齢者になってから、今の収入の30%くらいのお金で生活しなければならず(今30万だったら10万円!?)、足りない分は65歳以上の高齢者になってからも日々に必要なお金の40%分くらいは働いて稼ぎ続ければならないということ

今楽しく好きな事だけして散財ばかりしていたら、65歳をすぎて悠々自適な年金暮らしなんて、夢のまた夢…

こう考えると、早めに早めにFIREできるように今行動するのは、65歳以上の高齢者になってからの備えになるのかもしれない

リアクションいただけると今後の励みになります! よろしくお願いします。