米国上場企業分析|Unity Software Inc.(U)

本日は米国で新規上場するUnity Software Inc.(U)という会社についてS-1から読み取れることを中心に調べてみたいと思います。Unityという2D/3DゲームやVR/ARの開発プラットフォーム(ゲームエンジン)を提供している会社で、9/18(金)に上場を予定しています。

世の中2D/3Dのモバイルゲームの50%程度はUnityベースで開発されており、Epic GamesのUnreal Engineとシェアを大きく2分している様な市場環境となっています。EpicとAppleの騒動の末に本格的にiOS上でUnreal Engineが使えなくなるという事になれば、今後Unityは更にシェアを伸ばしてくる可能性を秘めているかなと思っています。

9/13時点では、IPOの公募価格は$44~48であり、想定時価総額は$11.6~12.6Bnほど、新規の調達額は$1.1Bnほどですので10%程度の稀薄化を伴った上場となります。TTMベースのPSRはおよそ18.1~19.7xほどであり、売上成長率40%、粗利率80%の企業ですので、まぁこんなもんかなという水準感になってきました。とはいえ、初値から株価は跳ねると思いますので、流石にこの株価で買う事はできないと思いますが…

ちなみにUnityを使うと以下の様な3Dの動画を作ったりすることもできます。中々のクオリティのものが作れますね。

1.会社概要

1-1.会社の歴史

Unityは元々は2004年にデンマークでOver the Edge Entertainmentという社名で設立された会社でした。当時は現在の様な開発プラットフォーム(ゲームエンジン)を開発する会社では無く、ゲームそのものを開発する会社だったとの事です。

ゲームを開発する中で同社自身が作っていた開発プラットフォームそのものを売り物にするという業態転換をすることで現在のビジネスが始まりました。(もっともUnityを最初に公開したのは2005年との事で、ゲーム開発だけをやっていた時期はあまり長くなかった様ですが)

2009年になって、米国デラウェア州のUnity Software Inc.という今の法人の形に再編されています。AppleのiPhoneの立ち上げのタイミングと重なりますので、それを見越してのことなのかな?と想像します。

1-2.Unityを作った背景

ゲームエンジンは2005年当時も当然あった訳ですが、当時の市場の課題としては、個人や小規模なゲームスタジオが中々ゲームエンジンを使用できない、またWindows対応のみのエンジンばかりだったとの事です。

そこでUnityのチームはMacにも対応できるゲームエンジンをフリーミアムモデルで展開する事にした様です。上記の様な誰でもゲーム開発ができる世界を目指して始まったビジネスですので、今でもフリーミアムモデルを貫いており、有償のプランもありますが、ゲームリリース後の広告収入のレベニューシェアが売上の2/3ほどを占めている様です。

2010~2011年ごろのiPhoneの急速な普及もあり、誰でも使えるiOS対応のゲームエンジンとして急速にシェアを伸ばしていったというのが大まかな成長の軌跡となっています。

1-3.現在の実績

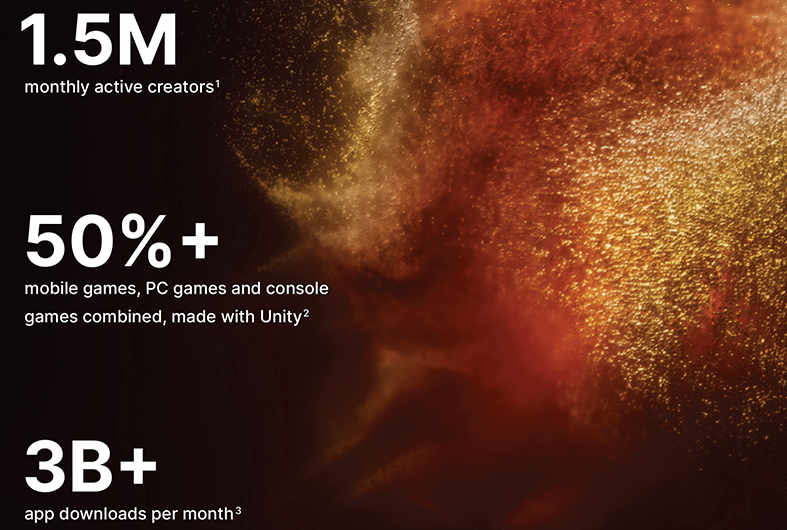

今となっては以下の様に毎月150万人のクリエイターがUnityを使用し、50%以上のゲームがUnity上で稼働し、Unityベースのアプリは毎月30億回以上ダウンロードされている様です。

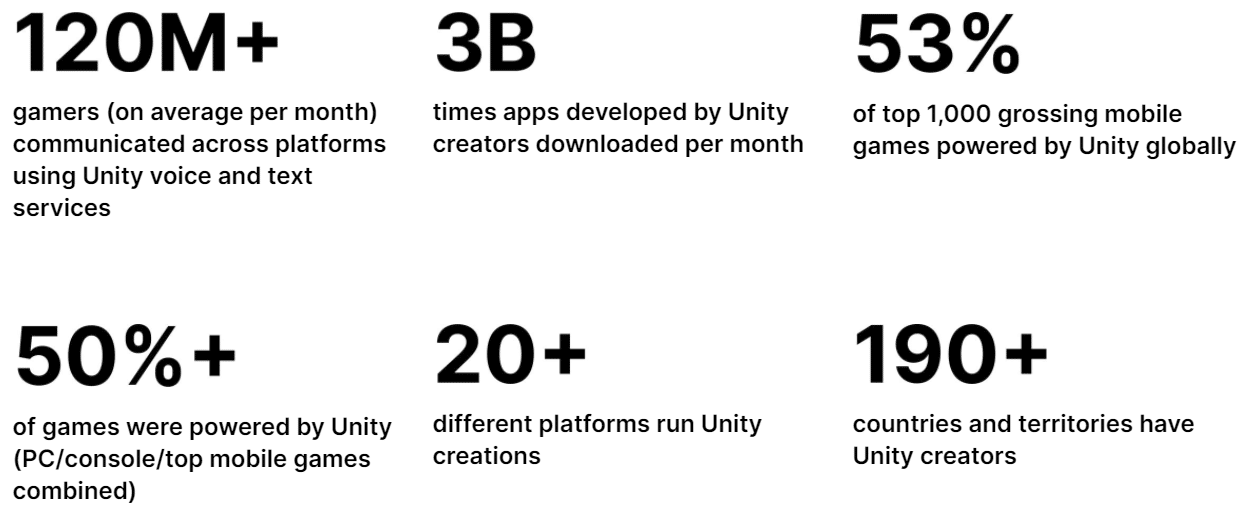

また、以下はHP上の情報ですが、Unityを使ったゲームをプレイしているエンドユーザーは月間1.2億人であり、また190か国以上に展開されており、そのシェアの大きさが実感できるかと思います。

1-4.Management Letter

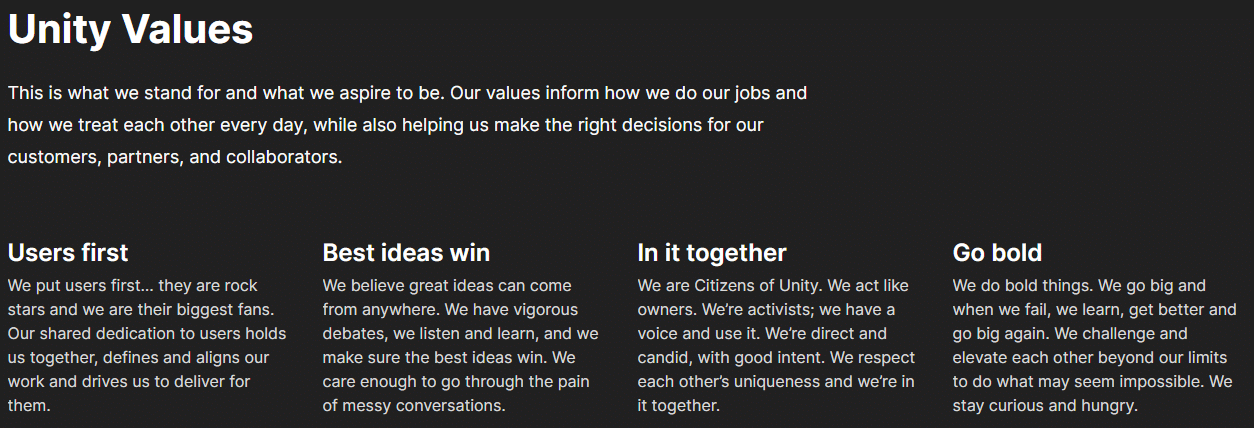

この章の最後にこのUnityという会社を語る上で重要な視点として、Unityという会社が本当に開発者(ユーザー)を大切にしているんだなと実感できるCEOのコメントを紹介したいと思います。S-1の中のManagement Letterからの抜粋です。

【原文】

And, if you are one of the early users of Unity, I want to pause here to thank you. You are and have been the lifeblood of our company. Without you, we would not be here. You were as much a part of Unity’s start as those that wrote the first lines of code that became Unity. We remain as committed to you today as we were when Joachim Ante, David Helgason and Nicholas Francis founded Unity, and we will remain committed to your success in the years to come.

【意訳】

Unityの初期ユーザーのクリエイターの皆さまには、ここで一度感謝の言葉を申し上げたいと思います。皆さんはUnityという会社に活力を与えてくださる生命線とも言える存在でしたし、上場を果たす事になった今となってもそれは変わりません。初期ユーザーの皆さまがいなければ、私たちは上場に至ることはできませんでした。初期ユーザーの皆さまは、Unityの最初のコードを書いた創業者たちと同じ様に、Unityという会社の初期メンバーと言っても過言ではありません。ヨアヒム・アンテ、デビッド・ヘルガソン、ニコラス・フランシスがUnityを設立した時から変わらず、我々は現在でもクリエイターの皆さまの成功を第一に考えており、今後もこの一点を大切にしていきたいと考えております。

そのユーザーを大切にする姿勢は、会社のValues(経営理念的なもの)にも組み込まれており、Users firstという言葉が一番最初に出てきていることからも分かるかと思います。

2.ビジネスモデル/プロダクト

2-1.ビジネスモデル概観

さて、まずはUnityのビジネスモデルがどの様になっているかを簡単に見てみましょう。

上記でも触れた様に基本的にはUnityはフリーミアムモデルを採用している会社となっています。個人または売上or調達額が10万ドル以下の法人の場合はUnity Personalという無料のゲームエンジンを使用することが出来ます。規模が大きくなる場合は有料プランにアップグレードする必要がありますが、最初は無料で自分の作品を作ることが出来ます。

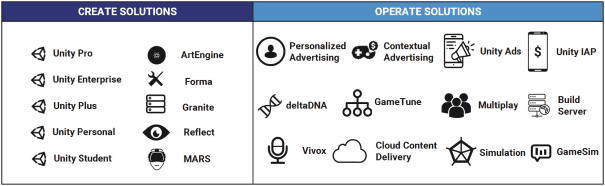

マネタイズのポイントとしては大きく2つで、Create Solutionsの中の有料プランを契約してもらうか、Operate Solutionsというゲームリリース後の収益化プラットフォームを使ってもらう事により手数料収入を得るか、という所になります。

先ほど触れ損ねましたが、Unityというプロダクトを作った背景としては「ゲーム開発の民主化」といったお題目がありました。そのお題目に必要なのは①誰でもゲーム開発ができること、と②誰でも簡単にゲームを収益化できること、の2つの要素があります。

①に対応するのがCreate Solutions、②に対応するのがOperate Solutionsですが、Unityにとっての売上の比重としてはOperate Solutionsに寄っているのが現状で、売上の2/3がOperate Solutionsから生み出されています。

ビジョンがしっかりとビジネスモデルにまで反映されているビジョンファーストな会社だなと思います。

2-2.プロダクト:Create Solutions

さてプロダクトそのものについても少々見てみましょう。Create Solutionsは2D/3Dのゲームや映像を作るための開発プラットフォームとなります。Unityは基本的には無料で使うことが出来ますが、会社の規模によって有料プランが用意されています。

最高ランクのプランはUnity Proという年間売上高が20万ドルを超えるユーザー向けのプランであり、2019年と2020年の上半期ではCreate Solutionsの売上の2/3がUnity Pro起因だったそうです。

Create Solutionsは全体の売上の30%を占めていますので、Unity全体の売上の20%ほどがUnity Proという事になります。

その他にもオプションとして機能を強化するArtEngineやForma、Granite、Reflect、MARSなどのプロダクトも提供しています。詳細割愛させてください。

またUnity上で開発を行う事で、iOSやAndroidなどを始めとする20以上のプラットフォーム上でアプリを動かすことができるようになり、プラットフォームごとにコードを書き換えたりする必要がないのも特徴の一つです。

2-3.プロダクト:Operate Solutions

クリエイターはゲームを作った上で、収益化もしていく必要があります。昨今のトレンドではゲームなどのコンテンツは個別に販売するのではなく、無料でリリースしつつ広告やゲーム内の購入などにより収益化するという少々運用が面倒なタイプの課金方法がメインになっています。

この収益化システムを包括的にサポートできるのがUnityのOperate Solutionsです。またこのOperate SolutionsはUnityで作られたコンテンツでなくても、使用することが出来ます。

Unity目線でいくと、Create Solutionsをフリーで使ってもらってOperate Solutionsで収益化するというのが通常の流れですが、Operate Solutionsから入った後に、ゲームエンジンをCreate Solutionsに切り替えるといった流れもできつつある様で、全体として良いサイクルが生み出されていると思います。

Operate Solutionsは、①クリエイターの収益化をサポートするプロダクト、②エンドユーザーのエンゲージメントを高めるプロダクト、③運用をサポートするプロダクトに分かれています。

①クリエイターの収益化をサポートするプロダクト

広告とコンテンツ販売プラットフォームですが、Unityの収益の柱となっているプロダクトです。Unity AdsとUnity IAPがあります。

・Unity Ads:コンテンツ内に広告配信を埋め込むことができ、レベニューシェアの形で広告売上の一定割合がUnityに手数料として支払われます

・Unity IAP:アプリ内購入をサポートする機能です。こちらも販売金額の一定割合がUnityに支払われることになります

②エンドユーザーのエンゲージメントを高めるプロダクト

ゲームの収益を高めるには広告配信やアプリ内購入の単価を上げることも重要ですが、エンドユーザーに使い続けてもらう必要があります。

・deltaDNA:機械学習によりエンドユーザーの行動を分析し、エンゲージメントを高めるためのアクションを自動で提案してくれるプロダクト

・GameTune:エンドユーザーのゲームの進捗やゲームの難易度、アプリ内購入の状況などを加味し、エンドユーザーのエンゲージメントを最大化させるプロダクト

③運用をサポートするプロダクト

①と②でクリエイターの収益の最大化はサポートできているのですが、それと同時に運用コストを最小化させる事も必要になります。それがこれらのプロダクトとなります。

・Multiplay:大規模マルチプレーヤーゲーム向けのクラウド運用自動化システム

・Vivox:ゲーム内の音声/テキスト通信プラットフォーム

・Cloud Content Delivery:コンテンツ配信最適化。いわゆるCDNですね。

・Build Server:Unityで開発したゲームをサーバーにデプロイさせるソリューション

・Simulation:何百万通りものシミュレーションを行い、ゲームの事前テストを行うソリューション

2-4.Unity Creatorコミュニティ

プロダクトについては一通りさせて頂きましたが、これらの多様なソリューションを月間150万人のクリエイターが使用している訳ですが、クリエイター(ユーザー)のUnityに対するエンゲージメントを高める施策も重要になってきます。

ユーザーのエンゲージメントを高める一番手っ取り速い施策は、24/365のサポートセンターを作って無限に問い合わせを受け続けることですが、190か国150万人のユーザーに対してそれを続けるのはコスト的に全く割に合いません。

ということでUnityではクリエイターのオンラインコミュニティを作り、クリエイター同士が交流し、互いに教え合うといった環境を用意しています。このコミュニティの存在によりクリエイターのエンゲージメントを高める事と、低コストで会社運営ができるという両側面の効果を得る事に成功しているように見受けられます。

後発でUnreal Engine以外のゲームエンジンの会社が台頭しようとしても、このコミュニティを大規模に組成できないと中々クリエイターのエンゲージメントを高められないと思いますので、このコミュニティの存在は十分に参入障壁として機能しうるなという印象を持ちました。

2-5.市場

Unityの昨年の売上は$541Mnですが、TAMはどの程度と見積もっているのでしょうか。

Unityではゲーム業界で$12Bn、ゲーム以外の業界で$17BnのTAMがあると試算をしている様で、合計でTAMは$29Bnとなります。

全世界で3兆円規模のTAMというのは個人的にはあまり違和感は無いです。ただ流石にUnityの売上が1兆円達する気はあまりしないのですが、ゲームやVR/ARコンテンツなどの今後の広がりを考えると、あまり遠くない将来に売上が昨年の売上の10倍位になる可能性はあるのではないかなと思います。

またUnityはセルフサーブに近いモデルで運営されている会社ですので、Zoomの様に爆発的な需要拡大に伴い爆発的に売上が伸びるといった事が起こり得ることも特徴として上げておきたいと思います。Apple問題でUnreal Engineからの乗り換えなどが進んだ場合は一気に売上が増える可能性もあるかなと思います。

2-6.ゲーム以外の領域への拡大

またUnityはゲームやその他エンタメコンテンツ以外にもそのカバレッジを広げています。これはちょっとびっくりしました。

建築業界

例えばUnityのHP上だと、建築設計支援ツールとしてもUnityを使うことができる様です。どんなものかは以下の動画を見て頂いた方が速いかと思いますので、ご覧ください。

自動車業界

自動車業界でも使えるプロダクトが用意されている様です。3DでのプロダクトデザインをUnity上で行ったりすることが出来る様です。既にある3D CADデータをインポートしてUnity上でデザインしなおしたり、VRを使って設計レビューを行うことが出来たりするようで、まさかここまでとは思いませんでした。

という事で簡単な紹介となっていまいましたが、ゲーム業界以外でもかなりの範囲での活用が可能なプロダクトに進化しつるある点は注目すべきポイントかなと思います。

3.M&A

Unityはここ数年でM&Aを繰り返しており、M&Aによりプロダクトラインを拡大していっているのが特徴です。

一通り見つけられたものをリストアップしますが、件数が多いので個別の説明は割愛しますが、恐ろしいスピードでM&Aを繰り返していますね。見落としているものがあれば教えてください。

これだけ買収して本当に統合が上手く行っているのかは甚だ疑問ですが、Unityに自分の会社を売却したいFounderは多いんだろうなと思います。今後もM&Aによりプロダクトラインを拡大し、売上を伸ばしていくといった事は十分に想定できるかなと思います。それにしても件数が多い…

①MultiPlay(大規模ゲーム向けクラウド運用PF):2017年11月

②Digital Monarch Media(リアルタイム映像作成):2018年10月

③Vivox(音声/テキストチャット):2019年1月

④Graphine(ストリーミング技術):2019年3月

⑤ChillConnect(エンゲージメント分析:deltaDNA):2019年10月

⑥Artomatix(ディープラーニング:ArtEngine):2020年3月

⑦Finger Food(VR/AR):2020年5月

⑧Bolt(ビジュアライズツール):2020年7月

4.業績

ここまで既に7,000字となってしまっていますが、そろそろ業績についても見ていきたいと思います。

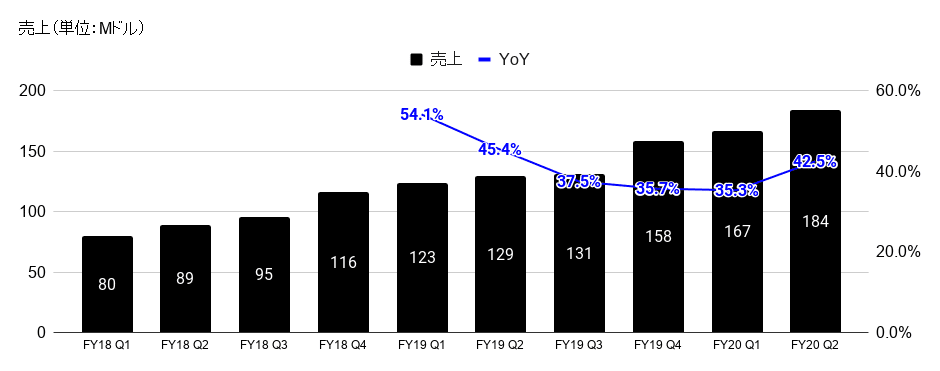

売上の推移

四半期ベースの売上高の推移を見てみましょう。ここ一年では売上成長率35%以上で推移しており、2020年Q2はYoY成長率42.5%と売上の成長が再加速していることが分かります。

売上の内訳

売上の内訳は以下の様になっています。構成比としてはOperate Solutionsが稼ぎ頭で売上の60%超を占めており、Create Solutionsが30%ほどの売上となっています。成長率としてはOperate Solutionsの成長率が60%ほどとなっており、全体の売上成長を牽引しているのはOperate Solutionsであると分かります。

Gross Margin

SaaSビジネスを評価する上で重要な指標の一つ、粗利率についても見てみましょう。若干直近で80%を割っていますが、基本的には80%前後の粗利率をキープしている比較的収益性の高いSaaSに入る部類かと思います。

純損失

他方でUnityは純損失としてはかなりの額の損失を出し続けていることは注意点かと思います。2020年に入ってからは売上比で△15%ほどに落ち着いては来ましたがまだまだ利益が出るにはほど遠い印象です。

その理由の主たる要因は開発費の重さがあります。Unityは継続して売上の50%ほどを開発費に投じているため利益がまだまだ出ていないという事になります。

費用の構造としては大まかには以下の様になっています。

・売上原価:20%

・開発費:50%

・販売費:30%

・管理費:20%

・純損失:△20%

Magic Number(販売費の投資効率)

開発費が重いのはプロダクトラインをどんどん拡張しているフェーズなのである種仕方ない面があるとして、次に費用金額の大きな販売費については適切な投資がなされているのでしょうか。Magic Numberをベースに検証してみます。

四半期ベースでMagic Numberを計算すると以下の様になっています。低い数字になっている時期もありますが、期間平均は1.2程度の数字になっており、やはりセルフサーブ型に近いビジネスモデルの強みが出ているかなと思います。

明らかな季節性がありQ3(7~9月)のMagic Numberだけが跳ねる構造になっていますね。販売費の売上高比率は概ね20~30%の範囲で推移していてQ3だけが販売費が落ちているということはありません。

Q3のMagic Numberが高いという事はQ4(10~12月)の売上成長が高くなるという事になります。これはどういった事でしょうか。

売上の内訳を見るとQ4ではOperate SolutionsがQoQで大きく成長する季節性があることが分かります。年末年始にゲーム利用が増えることを見越して収益化プラットフォームをQ4のタイミングでUnityに移すといった動きが多いとかの要因なのでしょうか。この季節性についてちゃんとした説明を見つけられなかったので、理由をご存じの方がいれば教えてくださるとありがたいです。

10万ドル以上の売上の顧客数の推移

顧客数の推移としては売上10万ドル以上の大口顧客の推移のみが詳細に開示されています。キレイに右肩上がりに増えていっているのは好印象です。

また売上全体に占める大口顧客からの売上の割合はこの2年で増加傾向にあるようです。やや頭打ちになっている印象もありますが、全体の3/4が大口顧客からの安定した売上というのは底堅さがあり非常に良い傾向かなと思います。

Net Retention Rate(NRR)

既存顧客からの売上成長を表すNRRは2018年に下降傾向にあったものの、再加速し2020年Q2では142%と中々見ない水準にまで上昇しています。仮にこの水準が続くのであれば新規顧客を獲得しなくても40%成長が続くというレベルですので、成長性の底堅さというのも垣間見えるかなと思います。

上記の通り、業績面では非常に堅調で底堅い伸びを見せており、TAMの大きさからしても当面はこの成長性を維持していけるのかなという印象です。

5.財務状況(BS)

BSの状況についてもざっと見てみましょう。基本的にはあまり気になる部分は無いのですが、あえて気にするとすると現預金の多さとのれんの金額ですかね。

現預金は6月末時点で$450Mnを有しており、IPOで新規に調達する予定の$1~1.2Bnを加えると、$1.5~1.7Bnの現預金を有することになります。この現預金をどんどん開発投資やM&Aに使っていくのだと思いますが、今後どの様なアクションを取っていくのか、注目ですね。

もう一点気になるのはのれんの部分になります。基本的にこれまで買収した会社は全て買収金額=のれんになる様な財務状況のハズで、Unityのこれまでの総買収金額は恐らく$260~300Mnのレンジに収まっているのかなと思います。今の売上半年分くらいをM&Aに投じるかなりアグレッシブな事をやっていますので、今後もM&Aで売上を拡大していくことが期待できるのかなと思います。

BSの概要は以下になりますので、ご興味あるかたはご覧ください。

【資産】

・現預金:$450Mn

・売掛金:$220Mn

・のれん:$260Mn

・リース/固定資産:$200Mn

・無形資産:$60Mn

など....

【負債】

・未払金:$210Mn(パブリッシャー向けが$140Mn)

・前受金:$90Mn

・リース負債:$100Mn

・長期借入金:$120Mn

など…

【純資産】

・資本金:$380Mn

・優先株:$840Mn

・利益剰余金:△$570Mn

・純資産総額:$650Mn

6.株主構成

Unityの株主構成は以下の様になっています。主要なVC投資家としてはSequoiaとSilver Lakeです。JA TechnologiesはUnity創業者Joachim Anteの資産管理会社です。

その他にも10社以上のVCがいる様ですが、上位2つのVCで42.3%を、経営陣+VC上位2社で76.5%ほどの持分を持っている構成になっています。

IPOのタイミングではこれらの大株主は売出を行わない様ですが、Sequoiaについては2009年から投資を続けており、2006年に組成されている「Sequoia Capital XII, L.P.」と、2011年に組成されている「Sequoia Capital Global Growth Fund, LP」がSequoiaの持分の半分以上を持っている構造なのが少々気になります。

共にそろそろ売却を行う必要があるので、今年中か来年早々辺りには全体の10%を超える持分が売りに出されるのかなと思います。

Silver Lakeは一番古いファンドでも2013年組成ですので、まだまだ売却はしないかなと想定されます。

7.IPO

本件IPOのサマリーは以下の様になります。

・公募価格:$44~48

・新規発行株式数:25,000,000株+3,750,000株

・IPO後発行済株式総数:263,366,733~267,166,733株

・既存株主の売出:なし

・IPO後の流動性:約10.5%

・新規調達額:約$1,150~1,260Mn

・想定時価総額:約$11.6~12.7Bn

新規に調達する金額は1,050Mnですが、明らかにそれを超える金額の買いが入ると思いますので、初日から株価も高騰するかなと思っています。どこまで高騰するのかは見てみないと分かりませんが。

公募価格が$44~48だとすると、TTMベースのPSRは18.1~19.7xですが、今の相場感からすると市場で取引され始めると、PSR 20xは軽く超えてくる印象がありますので、この公募価格で初日に買うのは難しい可能性があるかなと思います。

ざっくりとですが、株価とPSRの比較は以下の様になります。IPO当日は大きく株価が動きイチイチマルチプルを計算している暇はない可能性もありますが、参考として見て頂ければと思います。

・株価49ドル:PSR 20x(TTMベース)

・株価73ドル:PSR 30x(TTMベース)

・株価98ドル:PSR 40x(TTMベース)

どの程度の株価であれば買えるかというのは個々人でご判断頂ければと思いますが、初日に暴騰したところで高値掴みをするのは避けたいなとだけ思っています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。