米国上場企業分析|CrowdStrike Holdings, Inc.(CRWD)

2020年7月25日:初稿

2020年9月2日:「7.株価」の章を更新

本日はCrowdStrike(CRWD)という、クラウドベースのセキュリティを提供している企業について調べてみます。

エンドポイント(PCやモバイル)でのセキュリティに強みを持つプロダクトを開発しています。2013年にGartnerによりEDR(Endpoint Detection and Response)という分野が定義されており、CrowdStrikeはその分野の業界リーダーです。EDRの説明自体は公式HPに譲りたいと思います。

セキュリティというとマカフィーやシマンテック等が有名ですが、CrowdStrikeも他社には無い強みを持つ企業との事でセキュリティ市場でも株式市場でも注目され始めています。

1.会社概要

2011年に設立された企業で、2019年にNASDAQに上場しており、2019年4月時点で従業員数は1,600人以上に達しています。昨期の売上は140Mドルほどですが、直近四半期のYoY売上成長率は80%以上となっており、急激な成長を続けていることが分かります。

今期の売上高のガイダンスは723.3~733.5Mドル、コンセンサス予想は762~782Mドルであり20人のアナリストが全員ガイダンスを上回る売上になると予想しているんですね。このガイダンスですら上回るという事になれば更に株価も伸びてくるのかなと思います。

創業したのは元マカフィーCTOのKurtz氏と同じくマカフィーのAlperovitch氏の2名です。2011年当時は既存のセキュリティ対策ソフトの問題が浮き彫りになり始めていた時期でした。

既知のウィルスをブロックするアプリケーションを定期的にアップデートして運用していく方法では対策がしきれず、未知のウィルスに対しても素早く対応できるようにしていくセキュリティ対策ソフトが必要となっていました。これを解決すべくクラウドベースのセキュリティ対策ソフトを作ろうとしたのがCrowdStrikeの創業のきっかけとの事です。CrowdStrikeのプロダクトの特徴については改めて説明します。

ちなみにCrowdStrikeの社名は、Crowd=群衆、Strike=やっつける、といった意味ですので「みんなでウィルスをやっつける」といった意味を持つ社名になります。クラウドはクラウドコンピューティングのCloudではありません。まぁCloud型ではあるのですが…

上場までの間にAccel Venturesなどの有名VCから合計480Mドル以上を調達し、上場前最後のシリーズEラウンド時の時価総額は2.9Bドルにまで達しており、上場前に余裕でユニコーン企業となっていました。

上場時の公募価格ベースの時価総額は約6.8Bドルでしたが、上場後、時価総額は順調に伸びており、今では21.6Bドルに達しておりForward PSRベースで27~28倍ほどの水準感です。

2018年とやや古いですが、ASCIIでクラウドストライクの取材がされており、創業の経緯なども記載されているので参考としてご覧ください。

2.プロダクト

CrowdStrikeのプロダクトについて、どの様なものなのかを見てみましょう。上でも少し触れた通り、エンドポイントセキュリティやEDR(Endpoint Detection and Response)などと呼ばれるジャンルのセキュリティプロダクトであり、SaaSとして提供されています。

以下の図のようにFalcon Platformというクラウド(AWS)上のプラットフォームにエンドポイントセキュリティの機能や、マルウェア検知の機能、セキュリティの管理/運用機能などをパッケージ化しています。

余談ながら…個人的にはセキュリティでFalconと聞くとブラッディ・マンデイの高木藤丸を想起しますね。ドラマ版でこの主人公を演じられていたのは三浦春馬さんでした。また今度ドラマ版を見てみたいですね…ご冥福をお祈りいたします。

さて、CrowdStrikeのプロダクトの特徴について調べて見たいと思います。

詳しくはこちらの方のブログにもまとまっていますので、詳細はこちら読んでいただければという所ではあります。

上記のブログやCrowdStrikeのHPを参考にさせていただきつつ、CrowdStrikeのプロダクトの特徴を挙げると以下の3点があると思います。

①クラウドベースであること

②リスト型のウイルス対策だけでないこと

③(Optionで)マネージドサービス化できること

それぞれどの様なものか説明していきます。

①クラウドベースであること

なんといっても一番の特徴としてはクラウドベースのソリューションである事だと思います。クラウドベースである事のメリットは2つあります。

(A)エンドポイント側のアプリが軽くすむ(容量が小さくすむ)こと

(B)世界中のウイルスの情報を全ての顧客のデバイスに適用できること

(A)については、通常ウイルスバスターなどのソフトではPCに数百MBのアプリをインストールしますが、CrowdStrikeの場合は20MBほどの極めて小さいアプリのインストールのみで動作させる事ができます。これによりデバイスの負荷を減らした運用ができる訳です。

セキュリティといってもPCなどのスペックの高いデバイスだけではなく、時にはIoTデバイスの様な極めてスペックの低いデバイスも対象になる事がある為、この低容量で動作するアプリケーションというのは重要なんですね。

(B)については、競争優位性を考察する上でも興味深い特徴になります。

これまでのウイルス対策ソフトの場合は、各々デバイスにアプリをインストールし、1か月に1度くらいベンダーからアップデートが来てウイルスのブラックリストを更新して対策するといったものが普通でした。

ここ数年はハッカー側も高い頻度で新たなウイルスを開発してハッキングを仕掛けて来る様になってきているそうなのですが、ベンダー側で調査を常に行い、高頻度でデバイス側のアプリをアップデートするというプロダクトでは限界を迎えていました。

しかし、CrowdStrikeの場合は、ウイルスの判定処理を全てクラウド側に寄せる事で全顧客のデバイスから得られるウィルス情報をリアルタイムに取得する事ができ、かつそれを瞬時に他の全ての顧客のセキュリティシステムに反映する事ができるようになっているという訳です。

この仕組みはビジネスモデルの観点でも面白く、顧客が増えれば増えるほど新たなウィルスの情報を効率的に集める事ができる様になる為、ソフトウェア開発の部分だけではなくウィルス調査の部分でも規模の経済が働き、他社との差別化になる、という点があります。

とは言え、クラウド化はシマンテックやマカフィーも当然開発をしているので、この点だけでは絶対的な強みとはならないかもしれないということは気を付けた方が良いかもしれません。

②リスト型のウイルス対策だけでないこと

2点目の特徴は、CrowdStrikeは従来のリスト型のウィルス対策だけでは無いという所です。

通常はウィルスのブラックリストをベンダー側が作成しそれに合致したらブロックする、といったリスト型のウィルス対策がメジャーなのですが、CrowdStrikeはその方式だけではありません。

ウィルス感染によるイレギュラーなデバイスの動作を検知し、それをベースにブロックをするというシグネチャレスという手法を使っています。

これが可能になるのは、CrowdStrikeは顧客のデバイスのデータを蓄積しAIにより自動分析し、イレギュラーな動作を検知するエンジンを開発しアップデートし続けているからなんですね。ここでも顧客が増えれば増えるほど良いという規模の経済が作用しそうですね。

先ほど紹介した、やすさんのブログの中にこのシグネチャレスについての非常に分かりやすい例えがありましたので紹介させて頂きます。

医療に例えると、従来のセキュリティは体の中の病原菌を直接網羅的に検査するのに対し、Crowd Strikeは体温、心拍数などの外的データのみで診察しインフルエンザやコロナウィルスと診断・処置するような感じです。

③(Optionで)マネージドサービス化できること

3点目、オプションにはなりますが、マネージドサービスとして使う事ができるという点も特徴になるのかもしれません。

CrowdStrikeでは、セキュリティプロダクトの提供だけでなく、セキュリティインシデントが起きた際の復旧までサポートしてくれる様なサポートプランも備えています。これによりセキュリティの人員が豊富でない企業もCrowdStrikeを導入することで最先端のセキュリティ体制を整えることができるというメリットがあります。

SaaS業界全体の動向として、単純なプロダクト提供だけに終わらず、SaaS+BPOの様な人によるサポートを掛け合わせた包括的なサービスを提供する事により付加価値(価格)を上げ、同時に解約率を下げていくという流れができておりその流れを捉えている良いパッケージだなと思いました。

ちなみに、将来的な構想としてはSalesforceやServiceNow、Workdayなどと並ぶセキュリティクラウドとしての確固たるポジションを築くことを目指しているようで、かなり野心的な取り組みだなと思いました。

3.市場動向

市場の規模や成長性はどの様になっているのでしょうか。まずはエンドポイントセキュリティの市場を見てみましょう。

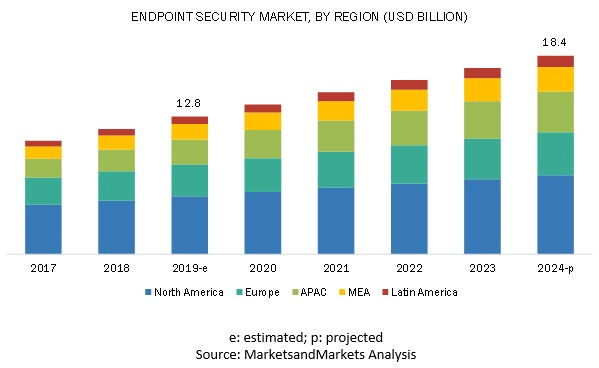

米国の大手リサーチ会社MarketsandMarketsによると、CAGR7.6%でエンドポイントセキュリティの市場は伸び続け、2024年には世界全体で18.4Bドル(約2兆円)規模になると予測されています。

CrowdStrikeの強みはエンドポイントセキュリティですが、当然その周辺のセキュリティ管理機能やマネージドサービスの領域にも進出していますので、TAMはもう少し広く見積もっている様です。

上記の資料の通り、エンドポイントセキュリティのみで8.1Bドル、その他にセキュリティ管理やマネージドサービスなども加え、2020年時点のTAMは26.9Bドル(約3兆円)と見積もっています。さらに今後2年間で平均して9%のスピードで成長し、2022年にはTAMが31.9Bドル(約3.5兆円)になると見積もっています。

今期の売上予測が0.7~0.8Bドルほどですので、今期の売上の30倍以上の潜在ニーズが存在するということになります。

そんな形で規模・成長性共に申し分ない市場ですので、大量に競合が存在します。比較サイトで調べると数十社単位で競合が存在するのですが、レビューサイトの評価では1位か2位くらいには必ず入ってくるという位置づけの様です。

また、IT業界では毎度お馴染みGartnerのMagic Quadrantではエンドポイントセキュリティの領域でMicrosoftやシマンテック、トレンドマイクロなどと並び「LEADER」に位置付けられているという事です。

4.業績

ここまでビジネス面の定性的なところを見てきましたが、財務面についても一つ一つ調べてみましょう。CrowdStrikeはIR資料にも結構力を入れてくれているので調べたりグラフを作る手間が省けて楽です。まずは21/1月期の1Q(2~4月)決算資料のKey Numbersの資料を見てみましょう。

ARRは20年4月末時点でおよそ700億円、四半期ベースでのYoYのARR成長率は脅威の88%という水準をマークしています。あまり見たことが無い水準です。

顧客数は6,261社であり、その内の55%以上がCrowdStrikeの4つ以上のプロダクトを使っているということの様です。後ほど書きますがこの4つ以上のプロダクトを使っている顧客の割合は年々上昇しており、この傾向がCrowdStrikeの成長ドライバーの一つとなっています。

上記のサマリスライドに対し、それぞれ個別の説明スライドがあるという中々分かりやすい構成を作ってくれていますので、せっかくなので個別に見ていきましょう。

ARRは1年で88%も増加しており、去年の11月から今年の4月までの半年間では180Mドル(約200億円)もARRを積み増しているという驚異の成長性となっています。(下のグラフの赤い部分が直近2四半期で大きくなっているのが分かりますね)

その内訳としては以下の様にほとんどがSubscription Revenueの増加であり、健全な売上構成となっている事が分かります。しかも買収などは行っておらず全てOrganic Growthという事なので驚きです。

所謂「売上の質」というのも非常に優れています。顧客数はYoYで常に倍以上のペースで増え続けている訳ですが、その中でFortune 100に入る企業の半数や、米国の売上上位20番以内の銀行の半数、世界で売上が100位以内に入る企業の4割が既に何らかの形で導入しており、大企業の水準もクリアできるプロダクトである事が分かります。

大企業に沢山導入されていると解約されにくくなる傾向にある為、売上の安定性が非常に良くなるという傾向が通常はあります。

また「売上の質」が高くなっている傾向を示すもう一つの指標として、複数プロダクトを導入している企業の割合が年々増えているという事が上げられます。以下の表の通り、4つ以上のプロダクトを導入している顧客は全体の55%以上、5つ以上のプロダクトを導入している顧客は全体の35%以上となっており、顧客のロックインに向けて着々と手が打てている事が分かります。

ここまで説明した「売上の質」の良さは以下のNRRの高さと解約率の低さにも表れています。

NRRは直近1~2年で1.2~1.5倍と3年あれば既存顧客の売上が2倍になる様な水準感です。今後は最低でもNRR120%を目指しているという事でこれが達成できると新規顧客が取れなくても売上が1年で20%増加するといった水準の話になります。

次に解約率ですが、減少傾向にあり、直近では3か月で2%ほど、つまり0.7%/月くらいの水準であることが分かります。B2B SaaSですと1%/月を切っていると十分だなというレベルですので非常に良いMetricsである事が分かります。月次0.7%とかの水準になってきていると、解約理由はほとんどのケースが顧客側の予算削減だったり方針転換だったりしますので、そこに一つ一つ向き合っていくと逆に非効率になってくるといった感覚ですね。

さて、ここまでで非常に力強いトップライン成長と、安定感のある売上の内容であることが分かったと思います。次は、ボトムラインがどうなっているのかについても見てみましょう。

Non-GAAPベース(株式報酬を除外した)の粗利は売上成長と共に粗利率が向上していっている事が分かりますね。FY20~FY21Q1辺りで粗利率の増加が頭打ちになっている事から、粗利の変動費は恐らく売上の10~15%くらいなのではないかという予測が立ちます。その結果として粗利率全体が80%前後に落ち着くのであれば、非常に利益創出力の高いビジネスモデルであることが分かります。

Non-GAAPベースの販管費と営業利益の表については上の表とセットで見てもらえればと思いますが、売上と粗利の成長により直近ではNon-GAAPベースでは営業利益を黒字とできています。

ただし、注目すべきは黒字化ではなく、S&M(Sales & Marketing)の対売上比率が減少していっている事だと思います。要はエコノミクスを悪化させずに営業活動ができているという健全な状態を表しているのですが、それを良くある指標でも見てみましょう。

Bill.comの分析でも使ったMagic NumberとRule of 40をちゃんと開示してくれているので計算の手間が省けてありがたいですね。

改めてですがMagic Numberは0.75を上回っていれば、Rule of 40は40%を上回っていれば良いという指標ですが、共にOver-Achieveしていますね。とても良い経営状況です。

ここまで見ていて特段欠点は見当たらず、PSRは30倍弱とかなり高い事は高いのですが、直近の成長率は80%を越えていますし、売上高ベースでもコンセンサス予想では60%ほどの成長が見込まれているのでもう少し高めに評価されても良いのでは…?というのがここまでの感想です。

例えば、コンセンサス予想で30%成長が見込まれているOktaですForward PSR32倍ほどで評価されている状況です。

5.財務状況(BS)

BSの構造としては、まぁ典型的なSaaS企業のBSだなという印象です。連結化を伴う買収も特段行っていませんので、大きなのれんも存在しておらず比較的健全です。

資産

・総資産1,500Mドル

・うち現預金1,000Mドル(元々600Mドル分くらいは社債や国債で持っていましたが、コロナ禍の中で現預金に全て戻しています)

・その他は、サーバー等の固定資産150Mドル、売掛金150Mドル、前払金等が200Mドル位の構成です

負債

・負債総額750Mドル

・うち前受金が650Mドルで、負債のほとんどを占めています

・その他はリース債務や未払金など、大して金額は大きくないです

・有利子負債もありません

※典型的なSaaS企業といった形ですね

純資産

・資本金/資本準備金:1,400Mドル

・利益剰余金:△650Mドル

・純資産合計:750Mドル

6.過去の資金調達

上場前には6回ほど資金調達をしており、合計の調達額は公表分のみで480Mドルとなっています。概要はCrunchbaseから把握できます。

過去の資金調達について細かく把握したい場合はCrowdStrikeの上場時の目論見書に細かく記載がされていますのでそこからチェックする事ができます。

上場前の調達は全て優先株による調達を行っており、優先株の内容としてはざっくりと言うとM&A Exitする際に優先的に売却金額の分配を受ける事ができるといった条項が付いているものになります。詳細を見たい方は上記の目論見書のページF-34あたりから読んでいただくとよいと思います。

それぞれ当時のValuationや調達額を見てみましょう。株式報酬等は追えず、ざっくりとしたValuationになってはいますが参考として見ていただければと思います。

シリーズAラウンド(2011年12月~2012年2月)

・調達額:26Mドル

・Valuation:50Mドル(Post)

・投資家:Accel Ventures、Warburg Pincus

※この時点で結構えげつないDilutionをしてるなと思いました。この時点で創業者持分が半分くらいになってしまってるんですね。(上場時点で創業者持分は10%ほどです)

シリーズBラウンド(2013年9月)

・調達額:30Mドル

・Valuation:170Mドル(Post)

・投資家:Accel Ventures、Warburg Pincus

シリーズCラウンド(2015年7月)

・調達額:100Mドル

・Valuation:650Mドル(Post)

・投資家:Accel Ventures、Warburg Pincus、CapitalG、Rackspace

シリーズDラウンド(2017年5月~10月)

・調達額:100Mドル

・Valuation:950Mドル(Post)

・投資家:Accel Ventures、Warburg Pincus、CapitalG、Telstra Ventures、March Capital Partners、InstantScale Venturesなど

シリーズEラウンド(2018年6月)

・調達額:200Mドル

・Valuation:2,900Mドル(Post)

・投資家:Accel Ventures、IVP、General Atlantic、CaptitalG、March Capital Partners

IPO(2019年6月)

・調達額:600Mドル

・Valuation:6,800Mドル(Post)

細かく列挙しましたがハイライトとしては、

・AccelとWarburg Pincus、CapitalGがフォローオン投資をし続けていた

・最初の調達時の創業者のDilutionがえげつない

・上場直前数年でのValuationの高騰スピードが凄い

といった所でしょうか。

昔の財務諸表は見れませんが、2015~2016年ごろから一気に売上が伸びてきたといった背景だったのかもしれません。

7.株価(2020年9月2日更新)

さて、株価について改めて見ていきます。9/1の取引終了時点では時価総額は$31Bnとなっていました。時間外ではそこから更に上昇し、$33Bnほどの時価総額になっています。

本記事を最初に書いたのは7/25でしたが、その際の株価は$100ほどで正直その際は成長性を鑑みると株価が低いとさえ感じました。NTMベースのPSRでおよそ24~25xくらいでした。その理由は恐らくガイダンスの弱さで、売上がQoQで6~7%しか伸びないという想定が置かれていたからでした。

翻って現在の株価で考えてみます。コンセンサス予想ベースではNTM(FY21Q3~FY22Q2)の売上高は$0.85Bnですので、時価総額$33Bnとすると、PSRは38.8xとなります。

正直コンセンサス予想は売上成長率が30%ほどに落ち着く想定となっており、かなりコンサバな数字な気がしないことも無いです。ガイダンス自体もかなりコンサバなんですが。そのせいでPSRが高く見えているという可能性も否定できません。

WFHが進展しエッジのゼロトラストセキュリティが必要になってきている中では決算自体はガイダンスとコンセンサス予想を超えてくる可能性は非常に高く、その期待値がこの数日の株価高騰につながっている気がします。

セキュリティ関連ではOktaも先日好決算でしたし、Zoomの神決算もありその辺りからの連想で株価が動いている気がします。

過去の決算発表とコンセンサス予想との対比は以下になりますが、CrowdStrikeは上場以来一度も決算をミスることなくここまで来ていますので、尚のこと期待値が高まっているのかなと思います。

なんにせよここ最近のグロース銘柄は決算前に暴騰し、好決算でも下落というパターンが繰り返されていますので、慎重にいきたいところです。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。