~お一人様・アラ還暦・定年女子の皆様へ~ 今のままでリタイア後の生活は本当に大丈夫?! その1

お一人様・アラ還暦・定年女子の皆様へ

今日はあなたのリタイア後(定年後)のセカンドライフについて、今のままで本当に大丈夫!?なのかどうかを考えて頂くご提案をいたします。

これを行うことによって、あなたのセカンドライフがバラ色になるか、定年ビンボーになるかがわかります。

絶対に定年ビンボーは避けたい!!って方、必読です!!

そろそろ定年の足音が近づいてきた50代半ば過ぎ(アラ還)。

自由で気楽とシングルライフを楽しんできたこの頃、自分の預金通帳をふと見たときに「ヤバい!」と感じたことありませんか?

昨今の「老後に必要な資金2千万円」という話題など、今までは関係ないとスルーしてきたけれど、そろそろ考えないといけない時期が来たのではないでしょうか?

ましてやこのコロナ禍で隠れ失業者や休業者が増えている中、いつまでもあると思うなお金と職ってお話で、定年が来ても嘱託があるなどと期待してたら大はまり!!ってことも無きにしも非ず。

気が付いたら、職も失い、貯金も底をつき、もらえるはずの年金も受給年度が延長になって、結局、何だかのアルバイトを掛け持ちする羽目になる。

そして無理をして身体を壊し、今度は医療費まで必要となる最悪な貧乏へのルーティン…。

そんな最悪な定年貧乏・老後貧乏にならないためにも、ここで今一度、ご自身の未来のために「見直し」をし、国に頼ることのないしっかりとした「経済的自立」をすることをお勧めします。

そして、きちんと全てを整え、自分だけじゃなくお金にも働いてもらい、明るく楽しいセカンドライフを手に入れましょう!

それによって、自身だけじゃなくお子様や、お孫様を含めたご家族へ残す資産作りも行い、皆が安心して過ごせる未来を作るのです。

ここで見て頂きたいのが日本の50代以上の平均年収です。

現在のアラフィフ・アラカン(還暦)女子は昭和の高度経済成長期に育ち、バブル景気を経験して、男女均等雇用法の声を聴きながら働いていた世代ですが、やはり男女の収入の差は歴然。

女性でも管理職をされていて、男性とそん色なく働き、同等の待遇を頂いている方もいらっしゃるとは思いますが、ほんの一部の方でしょう。

また、お一人様で頑張ってきた方もいらっしゃると思いますが、それでも同じ世代の男性と同等のお給料を頂いてる方は少ないと思います。

たとえ65歳まで頑張ったとして、男性は平均700万でも、女性は450万。

夫婦共働きのご家庭なら生活も安定されているでしょうけど、お一人様女子や、そこまでの収入を得られていないアラ還女子には厳しい現実です。

また、2013年「希望者全員を65歳まで雇用すること」を義務づけた「改正高年齢者雇用安定法」が施行により、定年が65歳としてその後70歳まで働きたいとしても、再雇用の壁は未だに非常に厚いのです。

ましてやコロナ禍の今、失業者や隠れ休業者が増え、経済ボロボロ、雇用もボロボロ…。若者ですら職がないこの時代が、あと数年後に元通り…なんてありえません。

給与についても、待遇についても以下の通り、今まで通りにはなりません。

昭和の日本なら年齢序列だったかもしれませんが、この令和の時代。新しい若い力に期待をかけ、投資をしないことには企業も生き残れません。

役職付いて偉くなれば、どこかの子会社へ天下り…なんてことが当たり前の時代でもなく、同じ高いお金を使うなら、出来る若者に払って稼いでもらった方が何倍も役立つと、却って古参は煙たがれます。

また、これが女性ともなると、働く意欲は高くても再雇用される場が非常に少なくなります。よって、そのまま定年後も、今の職場に継続勤務をする方も多くなりますが、もともと、就労形態が「非正規雇用者」が大半をしめていて、「正社員でお局居座り続ける」は厳しい状況です。

以上の結果から、生き残るためには給料が下がっても、煙たがられても、今の職場にしがみつき、お局どころか「小局細々と暮らす」…なんて方法しか残っていないのかもしれません。

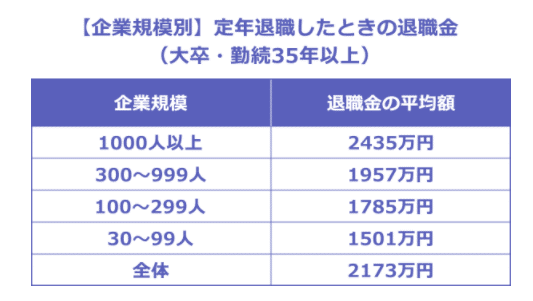

いくら働く場所があっても収入はもっと減ってしまうため、ますます厳しい状況に追い込まれていくことには変わりありません。ただし、女性でも頑張って何年も会社にお勤めされ、勤続35年以上あった場合の方には「退職金」があります。

しかし、これを頂けるのは正規雇用、つまり正社員でお勤めし続けた方と、1つの派遣企業でずっと派遣社員として頑張ってきたお一人様・アラカン女子のみ! パートや契約社員でずっと頑張ってきたアラカン女子は未だ対象外なのです。

ただこれでも「老後の一部の保証」でしかありません。

この高齢化社会、平均寿命が80歳を超えている状況で、65歳の時点で2000万円をいただいたとして、それで賄えるのか?!という話です。

もっと言えば、このお金すら持っていないお一人様女子、アラカン女子はどうしたらいいのか?!と恐ろしくなりませんか?!

「でも、年金があるから…」とタカをくくっているあなた!!

年金は確かに0にはならないかと思いますが、その年金だって「税金」がかかります。日本の国民である以上、払ってきたのだから頂けるお金ですが、一緒に税を支払う義務もあるわけです。

その上、受給年度を先延ばしにすれば、確かに受給額は増えますが、それと一緒にもれなく税金も増えるということ。

収入がなくなるからもらうはずの年金ですが、税金はそれでも支払い続けないといけないのです。

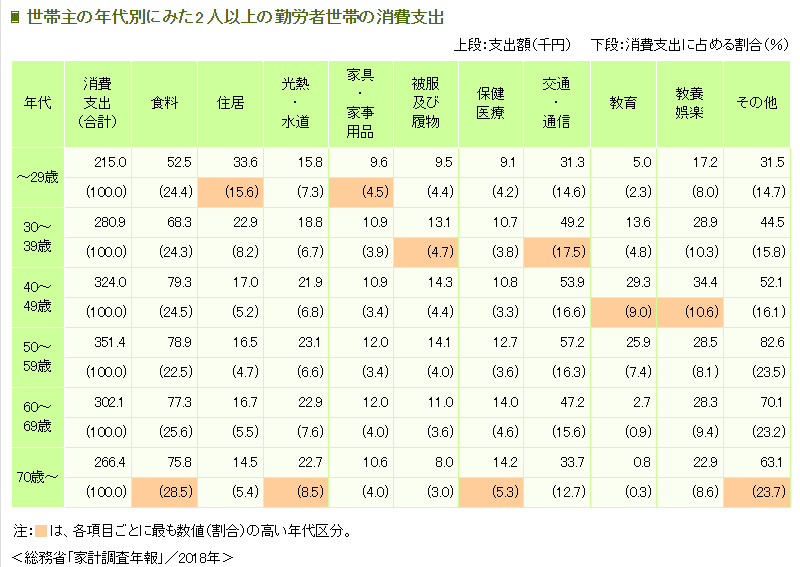

また、定年過ぎたら収入も激減するから、支出も減るだろうと考える方もいらっしゃるようですが、実際はそうでもないようです。

こちらを見て頂くとわかるように、意外や意外!

定年過ぎても生きていくための食料品と住居にお金がかかるのは必須!

あと、医療費もでてきます。なんだかんだで、お金はかかるわけで、現状の50代と100万ほどしか支出は変わらないのです。

これが2名以上だからといっても、お一人様だった場合、収入も減るわけですから、厳しい現実に変わりはありません。

ここまで見ても、あまり楽観的にしていてはマズい!って思いますよね?

定年までまだ時間はあるし…なんて言う方もいらっしゃいますが、アラカン女子にしたら、あと10年もないんですよ?!

あと10年で何が出来る?!と考えてみるべきタイミングだと思います!

では、この次の記事で、その対策をお伝えさせていただきますね。

★続きはこちら

~お一人様・アラ還暦・定年女子の皆様へ~ 今のままでリタイア後の生活は本当に大丈夫?! その2

https://note.com/naocota35/n/n954491b7c630

この記事が気に入ったらサポートをしてみませんか?