改めて、決算書なんて難しくない【損益計算書編】

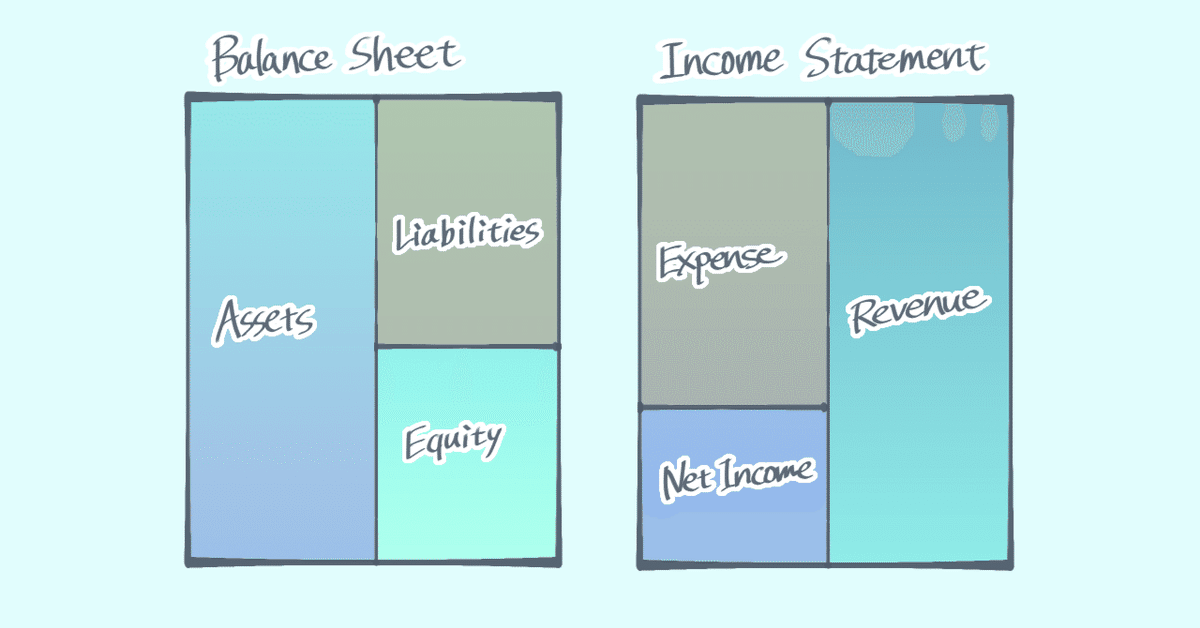

貸借対照表は、その会社が実際問題どれだけ資産家なのか、というのを見ることができる。

資産をどれだけ持ってて、一方でどれだけの負債があって、その差し引きをして残る純然たる資産=純資産はいくらなのか?というのを表している。

また、大事なこととしては、決算期末時点の数字であるということ。

3月末決算の会社なら、3月31日時点の状態を表している。

続いて損益計算書。

損益計算書は名前のとおり、損益を計算するもの。

その会社がどれだけの利益をあげているかが分かる。

大事な点は2つ。

1つ目は決算期間における1年間の業績を表しているということ。

決算が3月末なら、4月~3月までの12か月間の業績を表している。

2つ目は、いろいろな利益があるということ。

分析する目的に応じて、その適切な利益を用いたらよい。

いろいろな利益があるというのは、例えば100円で仕入れたものを1000円で売れた場合、900円利益が出たというのが算数的な計算から導かれる利益。

でもそれを売るのに私は時間を使ったので、私の時間を500円の労働=コストと捉えれば、利益は400円になる。

また、利益には税金がかかるので、税金30%とすれば利益は280円になる。

というように、どこまで何を反映させるかによって変わるので、利益には種類がある。

損益計算書で言うと、まず売上総利益。

これは売上から原価を差し引いたもの。

なので先の例でいうと、売上は1000円で、仕入れ=原価は100円なので、売上総利益は900円。

次に、販売するのにかかった経費=販管費を差し引いて出てくるのが営業利益。

先の例で言うと人件費の500円が差し引かれるので営業利益は

400円。

他にも例えば広告宣伝費とか、店舗なら賃料とか水光熱費とかが引かれる対象。

営業利益は事業自体の収益性を表している。

続いて、営業外の損益を加減した経常利益、特別損益を加減した税引き前利益、税金を差し引いた当期純利益という3つの利益が続く。

考え方としては、例えば飲食店を経営している会社で、その飲食店がどれだけ利益を上げているかを示すのが営業利益。

一方で会社としては、それ以外の収入や支出があったりする。

例えば借入の利息や、預金の利息。

これらは店舗の収益には関係ないけれども、会社としては損益が発生する。

これらを営業外の損益として営業利益から加減して計算するのが経常利益。

更には、一時的または異常な要因によって発生する損益もある。

例えば災害による損失とか、保険による収入とか。

こういったものを経常利益に加減して算出するのが、税引き前当期利益。

最後に税金を引いて、当期純利益、となる。

あの会社がやってる事業ってどれぐらい儲かるんだろう?と思ったら、営業利益を見る。

あの会社自体はどれぐらい儲かっているんだろう?と思ったら当期利益を見る。

これを理解すれば、あとは各科目の意味を理解していけば、何となく決算書は読めるようになっていく。

難しくない!

この記事が気に入ったらサポートをしてみませんか?