債券投資ってなに?

こんにちは!今日も学んだことを書いていきます!

前回は投資の種類の中でも経済投資を学び始め、取っ掛かりとして証券会社について書きました。

今回は経済投資の中でもローリスクローリターンに位置する

「債券」について学んでいきます!

◆年利とは

債券について書いていく前に年利について把握しておきます。

「年間でいくらの利益が出るか」ですが、大きく分けて2つの種類があります。

単利:預けた元本のみに利息がつく

1000万円に対して毎年3%の利息がかかる

複利:元本+利息に利息がつく

利息が足された元本をその期間の元本として新たに利息を計算していくことになる

実際に図をみると単利と複利では時間が経つほど大きな差が出ています。

なので年利10%と言われてもそれが単利なのか複利なのか確認する必要があります。

しかし、何年後にいくら増えたのかというのはすぐには計算できないですよね。

数字が得意でない自分は考えるだけで嫌になります。。

そんなときに、、、

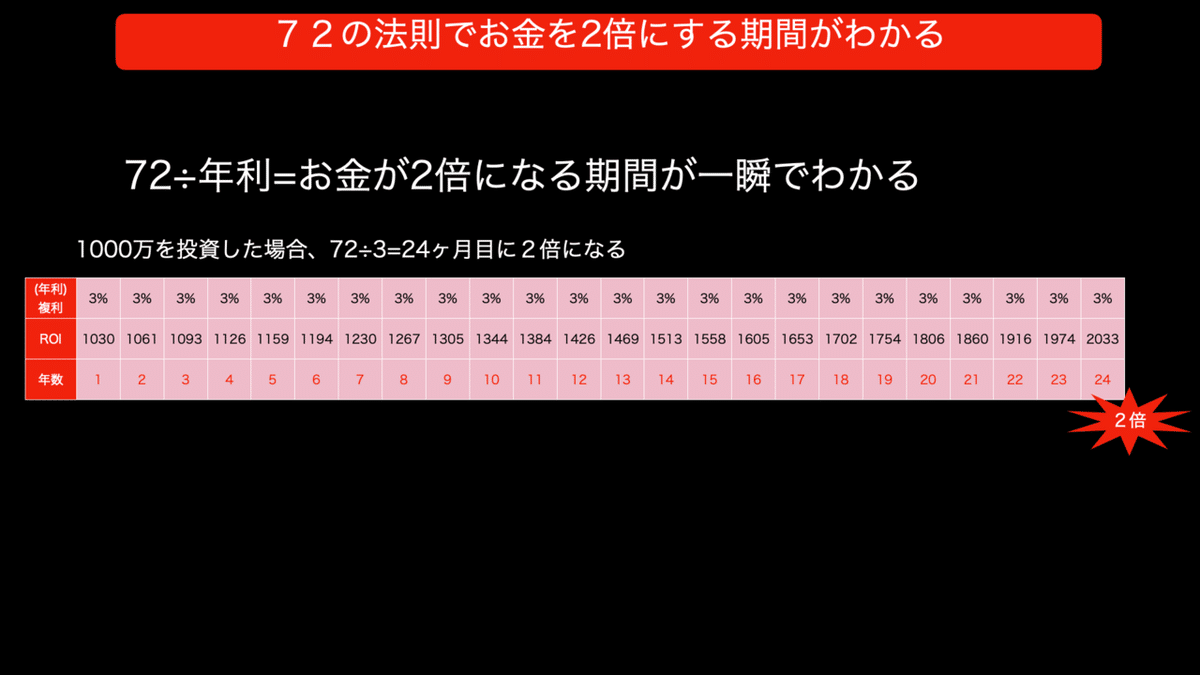

●72の法則

Ex,

投資額1000万

複利3%

72÷3=24年

2倍になるには24年かかるということがわかります。

債券の話に入る前に、まずは年利と72の法則を押さえておきます。

◆債券とは

債権とは簡単にいうとお金を貸すということです。

お金を集めたい側(国、自治体、企業)が債券を発行し、債券を買う側はお金を貸すという構図になります。

お金を貸すということは利子がありますよね?

利率は高ければ買いたくなる。

そして債権は企業や国が潰れなければ必ず返ってきます。

ここが株式とは違うところですね!

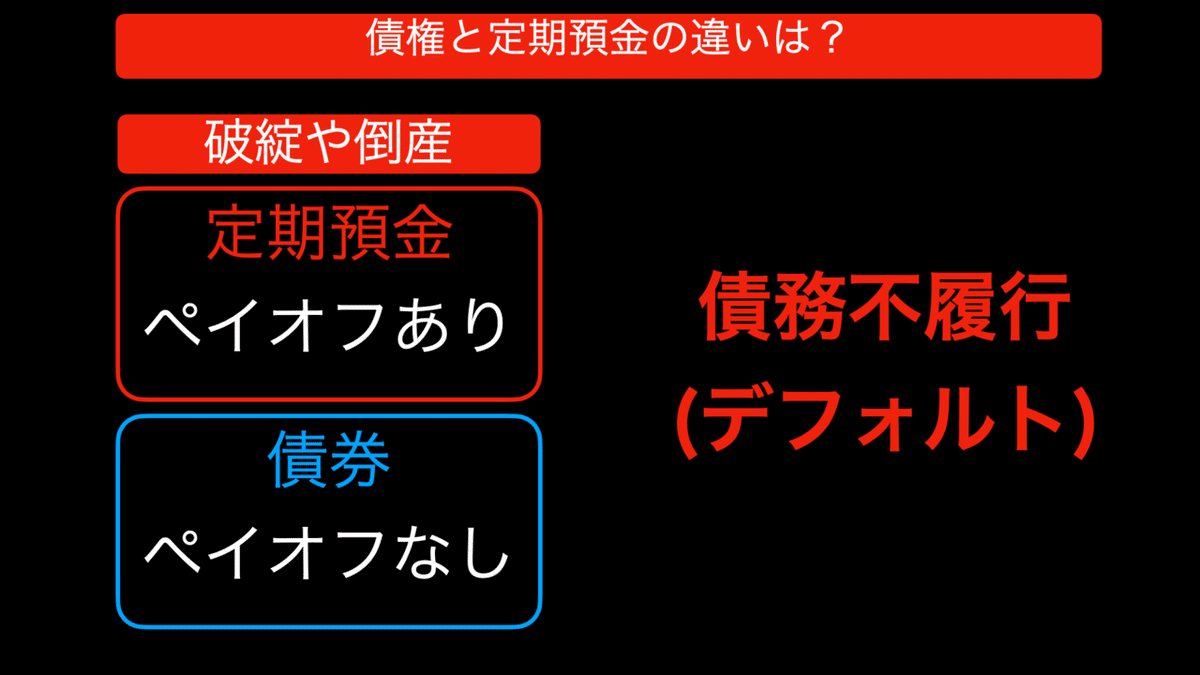

●債権と定期預金の違い

銀行の定期預金と似ているなと感じるかもしれません。

違いを見ていきます。

まだよく意味がわかりません。一つ一つ見ていきます。が、

まず、債券と定期預金はそれぞれ辞める時の呼び名が違います。

戻ります。

◆債権は価格変動がある?

債権を売却する際は相場の変動があります。

しかし価格が上ろうが、下がろうが償還日には100万で買ったら100万で返ってきます。

◆債権は金利の変動はない?

ちなみに急にお金が必要になったときも

経過利子としてしっかりとお金がもらえる。

経過利子

利付債を売買するとき、受渡日がその債券の利払日と異なる場合には、「買い手」は前回利払日の翌日から受渡日までの日数(経過日数)について、日割りで計算された利息相当分を「売り手」に支払うことです。

●元本保証なし?

ということは定期預金の方が安全なんじゃないの?

国債を買った場合を考えてみます。

『銀行破綻が先なのか、国の破綻が先なのか』

『銀行破綻が先なのか、国の破綻が先なのか』

もし国が破綻しそう(生活保障がなくなる)となった場合、

人々の行動を考えてみます。

銀行に駆け込みお金を引き降ろそうとするはずです。上の図のように。。

ということは国よりも先に銀行の方が大きな危機にさらされます。

また国債を買っているのは、日銀や銀行が大きなウェイトを占めています。

なおさら国よりも先に銀行が潰れる危険があります。

安全なのは定期預金よりも国債、利率が高いのも国債です。

とはいっても利率は低いので、あくまで銀行定期預金と比べてですが、、、

◆債券の種類

債券、利子の種類は図のようになっています。

そして、

●利子の受け方

こちらは2種類あります。

・利付債・・・利子の種類により一定期間で利子がもらえるもの

・割引債・・・中間の利子は無し、償還日に元本に上乗せして戻される

●債権価格について

●新発債

●既発債

◆債券の選び方

債券の銘柄選びでは、

リスク、期間をみます。

リスクが高ければ利息も高くなります。

償還日までの期間が長ければ利息も上がります。

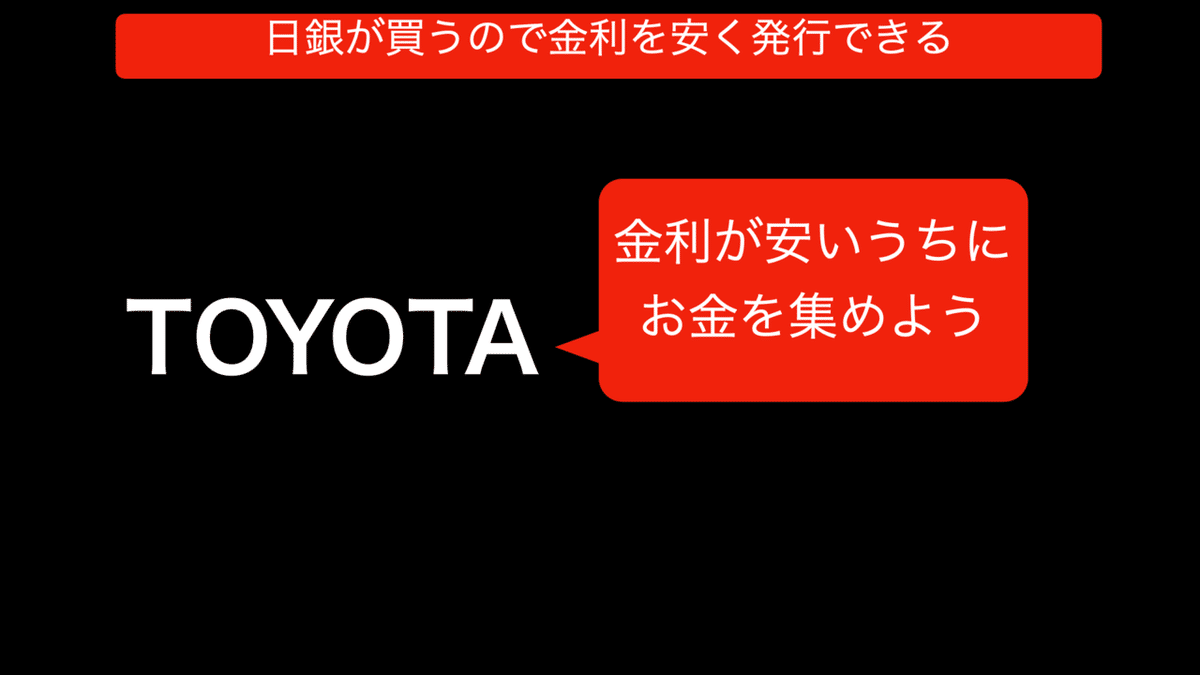

ここで問題です。

これだけ現預金のあるトヨタが社債を発行しているのか?

過去にNoteに記載しましたが、

アベノミクスによって本来起こるべき好循環が上の図です。

株価は上がっています。しかし給料は、、、、

株価が上がっているのは、日銀が株を大量に買っているため。

ということは企業側からすると、いつハシゴを外されるか、またバブルが弾けるかもとビクビクしています。

ではトヨタがなぜ社債を発行するのか?ですが、

トヨタは日銀が買うので金利を安く債権が発行できると考え、

金利が安いうちにお金を集めようとしています。

◆外国債券国債

外国債券国債・・・資産リスク分散の為に外国債に目を向けるのも大切です。

⇨外国債券国債だと1ドル100円が120円に変動したら、債券で儲かった分+為替でもまた儲かるということになります。

◆まとめ

リスクは低いが、リターンも少ない、しかし定期預金よりはリスクもリターンにおいても有用なのではないか?ということでした!

聞いたことはあってもなかなか中身がわからなかったものですが、みてみると面白いですね!

知識が増えるとできること、視野が広がる典型例だなとも感じた学びでした!

今回も最後までもご覧いただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?