「ソフトバンクグループの決算(20年3月期)」を科学する

皆さん、こんにちは!けんたろと申します!

数学とファイナンスがとても得意で、良く講義などさせていただくのですが、

今回は20年3月期決算で1.4兆円の赤字を計上したソフトバンクグループの決算プレゼンを見てとても”ファイナンス”の学びが多かったので

資料にまとめてみました!

資料1枚で!と言われたら、この資料ですが、

上記決算プレゼン資料と決算短信を見ながら色々ファイナンス的な気づきをまとめました。

・ソフトバンクグループの赤字の正体って何?

・孫さんのいう「株主価値」ってどうやってもとめているの?

・ベンチャー企業の価値算出ってどうやるの?

・その他、株主が気になりそうなポイントを明確に分かりやすくプレゼンする孫さんの決算概要咀嚼

このあたり、触れていきます^^解説は”初心者+α”くらいの方向けですので、プロ視点で間違いあるかもですがご愛敬下さい。

では本編お楽しみください!!

SBG決算資料は以下からダウンロードできます。

ソフトバンクって?

真っ先に思い出すのは、通信キャリア会社。ソフトバンク株式会社ではないでしょうか。

犬のお父さんで有名な白戸家のCMもインパクトありますしね。

他にも、最近LineのNAVER社との合弁会社や、子会社のYAHOO!JAPANが大型買収したZOZOもありますし、

Slackや、WeWork、UBER、平安保険、アリババなどAI関連銘柄へのファンド会社ソフトバンクビジョンファンドもソフトバンク関係ですし、

他にも半導体チップのarm社も・・・。あ、あと米国通信キャリアのスプリントやTモバイルもですか。ホントすごい企業群ですよね。

グループ構成を整理するとこんな感じです。

持ち株会社として、ソフトバンクグループを筆頭に、通信キャリア関連などの事業会社ソフトバンク株式会社(通称SBKK)や、ソフトバンクビジョンファンド(SVF)、ARMなどが配下にあり、

SBKKの配下にNAVERとの合弁会社Zホールディングスがあり、その配下にZOZOやYAHOO!JAPANなどが位置付けられているようですね。

そして、近年ではガバナンス上の問題が多く、禁止はされていないものの減少傾向にある「親子上場」のカタチをとる珍しい会社形態な点も特徴です。

親子上場(おやこじょうじょう):親会社と子会社が共に株式を上場をしていること。SBGとSBKK、スプリント、またSVFの出資先であるUBERなどが上場している

こちらの論点も触れておく必要もあると思いますが、冒頭にやると話が渋滞するのでw

こちらは別途やります!

ソフトバンク株式会社の決算概況

ソフトバンクが大赤字ってNEWSを見ると、あまりファイナンスに明るくない方は、「え?!通信料金あがるのかな?Docomoなどに契約変更必要?」とか連想されるかも?ですが

こちらはすこぶる順調です。

2019年期中に連結子会社化したZホールディングス(ZHD)の積み増し分があるので2桁以上の成長が目に留まる決算書になってますが

ZHDを除いたオーガニック成長(従来と同様の事業体のままの成長分)は売上で4%、営業利益も11%増加ととても良好な成績になってます。

何よりも営業利益率(営業利益/売上)は18.8%と、なんともうらやましい数字!

国内は、Docomo、KDDI、ソフトバンクと3社寡占の状態が長く、安定した収益を上げていますし、落ち着いた成長も見える企業成績を今期の決算からも垣間見ることができました。

ということで、では何か赤字なのか?

ソフトバンク株式会社ではなく、ソフトバンクグループの決算を観ていきましょう(上記2社ややこしいですねw)

本編:ソフトバンクグループの決算

今回、各社新聞で話題になったのはこちら

「ソフトバンク 2019年度 営業利益 1.36兆円(=1.4兆円)の赤字」

これは国内での過去最大の赤字額になるとのこと。ちなみに、2011-2012年にパナソニックも大赤字を計上しており、その時も2か年で1.4兆円でした。

リーマンショックの煽りを受け、経営目標数値に届かず、三洋電機の減損損失や繰延税金資産の取り崩しなどが要因でしたが、そちらはまた別noteで分析します!

では、ソフトバンク株式会社では順調に上げていた利益は何によって相殺され、この大幅な赤字になったのか、そちらを見ていきます!

この図を見ると一目瞭然ですが、SVF事業での単年の営業利益は▲1.93兆円になっていますね。

どうしてこのファンド会社でここまで巨額な赤字が発生したのか、もう少し決算プレゼンを見ていこうと思います

ソフトバンクグループ赤字の理由

営業利益のここまでの赤字発生の理由を分析するためには、まずはその利益を生み出す構造を理解する必要があるかと思います。

まずはとても簡単な一般会計のお話から。

「利益」は「売上」から「費用」を差し引いたものになりますよね。

もうちょっと専門用語で説明すると、売上から原材料費を差し引いたものが粗利益(売上総利益)と呼ばれ、更にそこから販売管理費などを差し引いたものが「営業利益」となります。その後、営業利益から、特別損益や投資損益を足し引きしたものが経常利益になります。

では、投資会社であるSVFにとっての収入はいったい何になるのか。

投資におけるリターンには大きく2種類があります。「インカムゲイン」と「キャピタルゲイン」です。

インカム・ゲインとは、株式の配当、預金や債券等の利息、投資信託の収益分配金等の利益。

株式を買うと株主優待特典の配布もありますが、これらもインカムゲインの一つです。

キャピタル・ゲインとは、債券や株式、不動産など資産価値の上昇による利益。

150円で買ったカードが10年後1万円で売れたという事例がこちらですね。

特にキャピタルゲインは価格変動が大きく、短期的に稼ぎたい投資家はこちらを目的に投資される方も多いです。

もちろん増えることもあれば、買ったときよりも価値が下落して、損失を被ることもあるので要注意です。その場合は損失になってしまします。

さて、赤字の話に行きましょう。

投資におけるリターンの話をたらたらしましたが、実はこちら(一般的には)営業利益(Operation Profit:OP)には関係ないんです。

上記で説明した通り、事業外での活動における投資損益は営業利益から足し引きされた経常利益に反映されるためです。

では、今回の巨額の赤字はなにが原因なのでしょうか?

それは会計方式によるものが大きく占める要因になります!

IFRS(国際財務報告基準)における包括利益について

こちらひと言で説明すると、会計ルールは実は複数種類あり、多くの企業で採用される会計ルールは、

・IFRS:主に欧州やアジアの企業で採用される。米日でも採用企業が増えている

・US-GAAP(米国会計基準):アメリカでの上場企業が採用。

・J-GAAP(日本会計基準):国内上場企業が採用

もちろん上記以外にもたくさん会計基準があります。

そして、ソフトバンクグループが採用する会計方式は「IFRS」になります。

このIFRSはちょっと癖があって、従来の保守的な会計ルールではないんです。誤解を恐れずに言うと、

「厳格な規則よりも原理原則で会計みようぜ!金銭授受発生の時のみ財務諸表に反映するっておかしくね?そもそも他の会計主義ってルールが次々足されていくし抜け道多いからズルし放題だし、実質を大事にしようよ。え?定性的になる?そんなの毎年同じルールで運用すれば大丈夫やで!」

こんな感じですw

これを特徴で記載すると以下通りで、今回の赤字の要因はこちらなんです。

1.原則主義(US-GAAP、J-GAAPは規則主義)

2.包括利益

3.公正価値重視

そして、最も特徴的なのが「包括利益」なんですよね。

売上から諸々の費用が引かれて利益を計算する従来の会計方式ではなく、

自社が保有する資産(B/Sの左側)から負債を差し引いた、純資産の増減で利益を見る方式なんです。

詳しく説明すると、それだけでnote数本書けちゃうのでw今回は純資産の増減で利益を見るという点を知っていただけたらなと思います。

そして、「公正価値の重視」という点も、巨額赤字につながったIFRS独特のルールのためなんです。

従来の会計基準の場合、財務諸表には購入時の価格が記載され、売買を行う時に評価替えを行うのが一般になってます。価値が大きく下落するときには減損適用も必要になるんですが、そちら詳しく知りたい方は以下ご確認下さい。

https://www.asb.or.jp/jp/wp-content/uploads/impair_2_s.pdf

さて、IFRSに関する概要はこれくらいにして、SVFの赤字のメカニズムについて明かしていきましょう!!

(以下説明は資料右側)

さて、ソフトバンクグループの大赤字の原因はなぜ?という問いに端的に答えると、出資企業の評価額の大幅減額が理由になります。

SVFはSlack、OYOなど計88社に出資していると発表されております。そしてその評価額が今期大幅に減額された(つまり決算タイミングにおいて、出資先企業が将来稼ぐチカラや、売却時の価値が棄損した)ために

ソフトバンクが保有する有価証券の価値が減額になりました。

そうすると、純資産も減額される=包括利益が赤字になる。こんなメカニズムで、今回の1.4兆円(SVFは単独で1.9兆円)の赤字になりました。

次に皆さん気になるだろうことは、

ではその出資企業の価値=将来にわたって稼ぐチカラってどうやって評価しているの?

ってところではないでしょうか。

はい。解説しますよ。そこも。

そろそろ疲れてきましたね。(読み手も書き手もw)でもドンドンいきましょう!

出資先の企業価値の評価方法について

こちら、上場企業と非上場企業で評価方法が異なります。

端的に言うと、上場企業はとても簡単。1株当たりの株価に発行株式数を乗したものが時価総額=株主価値になります。

次に非上場企業の場合はとても複雑なんです。

上場企業は複数の投資家の目で調整される(価値が高ければみんな売るので、供給過多になり価格下落。逆に価値が安ければみんな買うので需要過多で価格が上昇する。)ため、上記方法で価値算出するのが一般的ですが、非上場企業の場合、とてもややこしいんです。

複数種類計算方法があり、そこに個人(主に経営者と評価者)の恣意性が反映されやすいためです。

例えば孫さんの20年1月期決算で出された下記チャートも良い例でしょうか。非上場企業の価値含むソフトバンクグループ保有株式における株主帰着価値は21兆円である(という主張)に対し、株式市場はソフトバンクグループのことを11兆円程度と評価しており、2倍近くの乖離があることもわかるかと思います。

これくらい非上場企業の価値算定って複雑で蓋然性を大きく含むんですよね。

こちら表では、株主価値と時価総額を別のものとして扱いましたが、上場企業における株主価値と時価総額は等価として取り扱うことが一般です。

こちらは孫さんが、株式市場に対して、安すぎるぞ!もっとSBG株を買ってよ!っていうための資料ですねw

ファイナンスリテラシーの高い方のこういう用語の使用事例がファイナンスをより難しくするんだろうなと思いましたw

ところで、企業価値・株主価値・時価総額って何なのか、整理しておこうと思います。

それぞれの用語は図に記載した通りとなりますが、

株主価値= 事業価値+非事業価値-債権者価値

=事業価値-(Net有利子負債)

で計算できることだけ付け加えておきます。

ソフトバンクグループ決算資料に戻ると・・・

事業価値の部分は便宜上、保有株式価値と同義なので、

ソフトバンクの価値を”株価からの計算に頼らずに”計算すると、19年12月末からの半年間で1.4兆円の株主価値の棄損があったと評価されてますね。

さてそんな非上場企業の評価方法ですが、どうやって評価すれば良いのか

今回は説明が長くなってきたので、資料でだーっと見ていきますw

事業価値の算出方法について

大きく3つのアプローチ方法があります。

評価方法は上記組み合わせながら算出することが多いと思います。こちらも近々、詳細解説のnote書こうかな。ここで書くとまた文字数増えちゃいそうですw

今回は流れだけ!

まずはDiscount Cash Flow法について。

これは、将来稼ぐFCF(Free Cash Flow)を予測し、財務バランスからやマーケットのプレミアム値から割引率を設定し、

事業価値を計算する方法です。詳細は割愛しますが、ググるとたくさんでてくる最もメジャーな価値算定方法ですかね。

FCFとDCF、またNet Present Value(NPV)の関係は上記イメージになります。

一方、とてもメジャーなDCF法ですが、実は弱点があります。

それは急激な成長が見込まれる(FCFが発散モデルになる)企業はDCFでの計算が困難なります。(ターミナルバリューが求められないので、長期予想が必要になる一方、高い蓋然性を含んでおり、エラー値が数倍~数十倍まで触れる)

次にメジャーな方法はマルチプル法です。

こちらは、ベンチマーク企業や指標を”倍率”のカタチで抽出し、自社経営数字に乗して事業価値を計算する方法です。

最も使用される指標はEBITDAマルチプルになりますが、黎明期は売上マルチプルの方が実態に近い数字が出ると考える方も多いと聞きます。

また、上記右図のように、MAUやトラフィック量との相関を見る方法もあります。特に、EC/オンライン広告などはMAUと事業価値に正の強い相関性があるケースが多々あるので、MAUマルチプルなどを見るケースも散見されるようです。

また、ラウンドごとの評価額をベースに評価する手法もあります。

こちらは上場企業の考え方に近く、直前にバリュエーションされているケースでは、こちらを使用するのが実態に近しい価値になるのかなと思います。

と、評価方法については、深く記載するとドツボにはまるのでw

これくらいにしておきます。

ソフトバンク評価成績について

次に、SVFの調達コストについてみていきましょう。

SVFは1が既に10兆のうち、8.8兆円分投資が済んでおり、2を作るという計画の発表もありました。ただ今期決算でSVF2のための資金調達が実質不可能になったという孫さんの発言もあったので、SVF2ができるのはもう少し先になりそうですね。

優先出資LPには、低率分配7%と、銀行預金が0.00数%しかない僕たちからすると驚きの数字ですが、

グローバルVCの平均運用成績が15-20%程度という中、7%低率分配はまあ妥当な数字なのかなとも思います。

一方、変動型の成果分配は、運用成績が良ければ良いだけ配当が増える一方、悪化すると原資の取り崩しも発生するという資本構成になっていることがわかります。

ちなみに、19年度3月期(去年)の決算において、IRR62%という大変驚く数字(主にアリババ株の高騰化が要因)をたたき出していたので、

ホントこの市場はハイリスクハイリターンであることを改めて実感します。

孫さんのプレゼンでうまいな、と思うのは「上場投資合計」にフォーカスさせてポジティブなイメージを醸成すること。

前期までのイケイケからの落下分ではなく、悪いときは全体視点で話すこと。

ここで馬鹿正直に説明しようとすると、SVFの類型リターンとSVF1.9兆円の赤字は前期までのSVFでの大きな黒字分がIncludeされていることを説明するところでしょうが、

まだ許容範囲感がでてきます。やっぱり孫さんはプレゼンの天才だな、と感じる資料でした。

そして、決算プレゼンで話された内容がこちら。

(もう実質、投資会社ですが)ソフトバンクは事業会社ではなく、投資会社になるというご発言です。

まあ、P/Lの増減で一喜一憂される(主に一般)投資家などに疲れてきたんだなとは思うものの、上場ている以上、まあ仕方ないことなんでしょうね。

この発言から、今後市場との対話に疲弊したら、もしかしたら上場廃止する選択もあるのかなと思いました。

今期の決算におけるもっともポジティブな内容はこちらかなと思います。

これで米国の通信キャリア事業も、Verizon、AT&Tと新Tモバイルとの三つ巴になりましたね。国内のDocomo、KDDI、Softbank体制と同じく、米国もこの状態に突入しました。

孫さんも過去のインタビューの中で、これが最も良い寡占状態だと話されているシーンをこの統合発表から彷彿しました。

2社以下になると、独占禁止の影響下に置かれ、4社以上の競合状況になると、投資分回収のために一定量の契約者が必要になり、ユーザー取り合いのために利益の食いつぶし合戦が始まるためだと仰っていました。

米国通信事業からの安定したFCFが今後のソフトバンクを盤石にしそうだなと感じる、とてもポジティブなNewsだったなと。

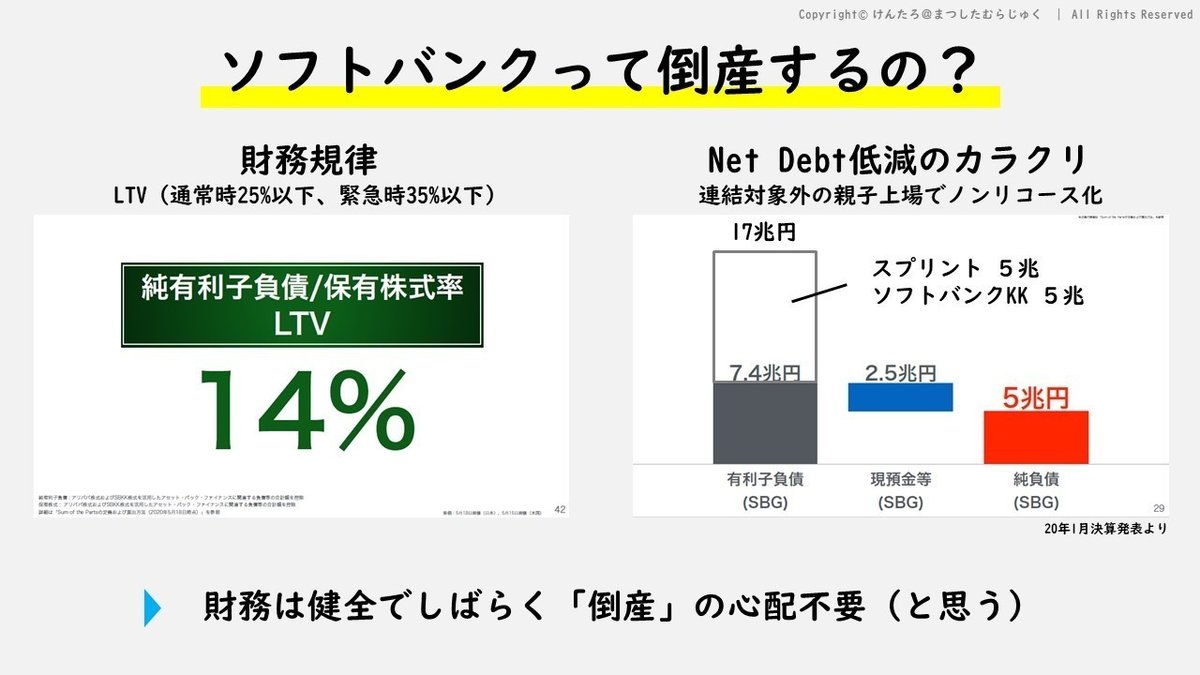

そして、財務状況の端的なまとめもあり、こちらもポジティブな反応だったんでないかなと思います。

LTV(Loan To Value)とはソフトバンクの財務規律として去年の決算で発表された指標になります。通常時を25%以下、緊急時でも35%以下にして経営されることが発表されました。

償還優先順位が低い株式投資家からするととても安心する数字ではないでしょうか?僕も株価が下がったタイミングでSBG株買おうかなって思いました。w

ただ、想定よりもNet有利子負債が少なかったんですが、こちらカラクリがあるようで、右図。

冒頭触れましたが、スプリントとSBKKは親子上場で、持ち分比率も非連結対象になっておることから、ノンリコース(債務保証義務なし)になり、実質的な負債金額はSGBの範疇ではないということ。

なるほどなるほど。やっぱりファイナンスリテラシーの高い会社の財務はとても面白い!こんな裏技あるんですねw

まあ、Net有利子負債の7倍も株式保有があるので、現金流動性は高くないとはいえ、とても健全な財務状況だと納得させられる数字だなと思います。

一方、ショックなのはこちらでしょうか。

去年は二人の会談が東京フォーラムで開催され、とても刺激的な内容だったので、共にAI戦略群を作っていくんだと期待していたんですが、まさかのジャックマー氏が社外取締役を退任されるとのこと・・・

(ちなみにフォーラムの記事はこちら)

これまで、17年に日本電産の永守さん、去年はファストリの柳井さんが社外取締役を退任されており、今年のジャックマー退任は

今後のソフトバンクのガバナンスイシューの契機になりそうだと思います。

ちなみに、6月以降に社外取締役(候補)として記載のあった早稲田大学の川本さんはパナソニックにも6月から社外取締役になられる予定ですので、国内Bigコングロマリット企業におけるコーポレートガバナンスにおいて

両社の経営課題に合わせた、新しいガバナンスのカタチができあがることにとても期待してます!!

アリババ株の売却と自社株買いの発表

最後に、資金策と株主還元策として、アリババ株式の売却と自社株買いの内容がありました。

まずはアリババ株式の売却から。

今回1.25兆円の株式売却と天文的な資金調達がなされることが発表されました。

この意思決定にジャックマー氏の退任が関与しているかはナゾですが、タイミングが一致しているので少し気にはなりますね。

特にこんなにも大量の株式を金融市場に放出すると、アリババ株は一定量の下落リスクが顕在化します。

この点については、資料の通り、3種のデリバティブで対応するという発表でしたね。

このやりとりで一番設けたのは、担当する証券会社だろうなとは思います。たとえ手数料1%しか取れなかったとしても1250億円の益です。担当証券マンは売るのに必死になるでしょうが・・・ご愁傷さまでございます。

ちなみにデリバティブについて補足して最後まとめて本noteも終えようと思います。ここまでお付き合いいただいた方、ありがとうございます。

Twitterでご連絡いただけらば勉強会も引き受けます!w

デリバティブ(英: derivative)とは、より基本的な資産や商品などから派生した資産あるいは契約

デリバティブって、危ない!これがファイナンス勉強前の僕のイメージですが、よくよく調べると金融派生商品のことで、商品もリスクを低減する商品とか色んなものがあることがわかるかなと思います。

古くは、哲学者タレスが、天文学を使ってオリーブが豊作になることを予測しました。そして、タレスは借金をしてオリーブ絞り機を市場から買い占めてしまいました。

予想通りオリーブは豊作になりましたが、せっかく収穫したオリーブが絞れず農家はしぶしぶ高いお金を払って絞り機を借りたといいます。これも一種の先物取引(デリバティブ)の事例かと思います。

今回、決算書に出てきた、フロアー契約とカラー契約。これはどちらも金利を保証するデリバティブになります。

すなわち、一気に市場へ流通させて供給過多による価格下落にならないようにソフトバンクが金利リスクは負担するという契約を証券会社と結んだのではないかなと思います。

ジャックマーは去りますが、アリババへの配慮を怠らない資金調達の方法だなと思いました。

一方、LIBOR問題に代表されるように中長期の金利リスクが不透明なので、いくらかはリスク資産としてSBGに内在化された状態なのかと思います。

最後に自社株買い前後の一連の株価動向

最後に自社株買いを発表したソフトバンクですが、これ問題なかったのかな?というタイミングに感じたのでそこに触れて終えたいと思います。

(最後一度読み直して気づいたけど、親子上場のイシューも記載するって某と触れたけど忘れてたのに気づきましたが、疲れたのでまた別の機会に取り上げますw)

まず、SBGの株価について、コロナの影響が深刻化しだした3月以降、

徐々に出資先の企業経営状況の悪化が市場からリスクと取られ売り先行の株価下落が続きました。そして、3/19 2600円台まで低下したんですよね。

まだまだ財務状況にゆとりがあるとはいえ、銀行借入金額も多い、SBGなので、借入金の担保に自社株を抵当にいれていると思いますが、ここまで株価下落が起きると、保証担保にならないので追証が求められるんですよね。

銀行「ソフトバンクさん、株価落ちてきてるし、ちょっと貸してる金額以下の担保になっているんですわ。追加で株式なんぼか入れてくれますか?」

ってな感じでしょうか。

そして、この直後、自社株買いのニュースで連日STOP高になりました。

何というかタイミングと手段が株価価格操作に見えてとても危ないなと感じました。

それでもやっぱり財務のリテラシーの高さを感じる自社株買いの発表だったなと思いました。

結局、決算終了後も株価は高値のまま維持しており市場からの共感が得られる決算プレゼンだったのかなと思います。

まとめ

後半、だいぶ端折りましたが、

今回のソフトバンク決算を観て改めてまとめです。

①ソフトバンクグループの今期の大赤字は、SVFの評価損によるもの

IFRSによる包括利益により、純資産の増減がそのまま営業利益としてインパクトを与えたこと解説させていただきました。

去年はIRR62%としてイケイケなファンド成績でしたが、累計がマイナスIRRに転じてしまったので、これからのSVFの在り方はとても重たい議論になるんだろうなと思います。

②ソフトバンクの倒産リスクは低い

1.4兆円もの大赤字だった今期ですが、財務状況は依然顕在で、特にソフトバンクが掲げる財務指標の一つLTVは14%と大変低い健全な状態でした。

自社株買いのためにNet有利子負債が増えた話があったので、若干株主に向き合いすぎな心配は残りますが、ファイナンスの強い会社のコーポレートマネジメントとして学びの多い決算だなと思いました。

③孫さんプレゼンうますぎ

今回ポジティブNewsとネガティブNewsが混在する決算発表でしたが、株価は発表翌日好転してました。

資料途中にも、よくよく見るとフォーカス充てる部分にテクニックを感じます。今回紹介は割愛しましたが、コロナの谷とユニコーンのフレームワークでしめる孫さんのプレゼン。発表後にはすっかりポジティブなイメージで終えた決算でした。

複雑な財務の見せ方として、学ぶところ多い!!!!!

④ソフトバンクは投資会社に

銀行借入や、低率分配形式の出資を募るSVFなどもあるソフトバンクの財務構成。資本構成をみるとLTVは低いものの、レバレッジは依然高い経営であること騙されてはいけないなとも思う財務バランスだと思います。

とてもレバレッジの高い投資信託として見たら、良い銘柄なのかな?w

と、ここまで長々とソフトバンクグループの決算分析+ファイナンスのお勉強にお付き合いいただき誠にありがとうございました!!!

いいねやコメントをいただけますと次回作への創作意欲につながります。note内で気になる部分など教えてください。

また、Twitterでも色々つぶやいております。下記フォローいただけるととてもうれしいです。

この記事が気に入ったらサポートをしてみませんか?