Fed is your best friend. ~金融政策を味方に~

※当該記事はMacro Trading Factoryによって、2020年1月に金融政策を元に投資手法を立てるべく書かれた記事を翻訳したものです。

金融政策と株価との相関関係、また今後の株価動向の参考になれば幸いです。

【翻訳】

The Fed Is Your Best Friend And The Proof Is In The Balance Sheet Pudding

▶ Fedの金融政策に基づいて投資戦略を立てることは狂気/無責任であると考えている人もいる。直近11年間を詳しく調べてみるだけでも反論せざるを得ないことだ。

▶ もちろん、実際よりも事象を単純化しているとは言えるだろう。ただし、ほとんどの場合、特に金融政策に関しては、物事を複雑にしすぎるよりも単純化しすぎた方が分かり易いだろう。

▶ Fedと他国の中央銀行のバランスシートと、株式のバリュエーションとの相関関係については、特にここ数ヶ月間(2020年1月時点)のパフォーマンスから否定の余地はない。Fedの政策に逆らう必要は皆無だ。

▶ この記事は3部構成のうち2番目で、金融政策が強気のスタンスをリードしている一方で、来るべきネガティブな経済状況に気づいていないわけではないことを示すことを目的としている。

▶ そうは言っても、今まで金融政策は、株式の方向性、ひいては我々の一般的なスタンスを決定する唯一の最も重要な要素であり、そして確実に最も重要な推進力であったと同時に今も、将来もそうであり続けるのだ。

はじめに

経済データの弱さと最近の地政学的緊張の両者のため、2020年の初めの株式市場(SPY、DIA、QQQ、IWM)については超楽観的にはなりきれない状況だ。

しかしゴールドマンサックスは、米国経済は実質的に不況に強いと述べている。

ISM製造業景況指数が2009年4月の最低値に近づくにつれ、流動性が調整されてきたマクロの物語に言いがかりをつけることがいかに難しいかは明らかだ。

Fedの政策に頼ることは狂気で無責任で、ただのギャンブルなのだろうか。あるいはそれが最も賢明な選択なのだろうか。

おそらく「狂気で無責任」な方法とは、実際には中央銀行の方向性に従いそれに応じて投資戦略をとる人々のことではなく、盲目的にFedの政策を無視する人々のことを指すと思わないだろうか。

この記事では、ルートをさかのぼって、Fedの金融政策に従うことほど重要なことは何もないことを証明してみたい。これは過去11年間の勝利戦略であったことが証明されており、2020年にもこれが変わることはまずないと思われる。

過去の11年:あらゆる相関関係の母

過去11年間を見る方法はたくさんあるが、3つの主要中央銀行(FRB、ECB、BOJ)の合計額とS&P500インデックスの対比が最も好ましいだろう。

チャートが読めなくても、統計家でなくても2つの相関関係が非常に強いことが一目でわかる。

この記事では米国の中央銀行に焦点を当てているので、このFedと株式の関係を別の角度から見てみよう。

経済データが、Fedのバランスシートよりも市場の動きを説明するためのより良い統計ツールとして機能していることを実際に下記の図のように指摘している研究があるのを我々は十分認識している。

この研究に関して反論するとすれば、主な問題は、裏付けとなる研究は通常は重要/関連する時間の一部しか切り取っていないということだ。

例えば、以下のグラフは過去6年間だけのデータを使用している。 短期的に見るにしろ(現在の最も関連性の高い相関関係を判断するため)、長期に焦点を当てるにしろ、測定期間は少なくとも2009年のリーマンショック後の金融緩和から開始する必要があるだろう。

主にFedの政策を頼りにして、ここ数ヶ月(2020年1月時点)でブル寄りに移行してきたので、この私たちの姿勢のシフトが起こってからの関連期間を見ていく。

私たちがここで見ているのは非常に短い期間だけであるが、

1. 我々のスタンスとこの記事において、このデータはより正確である

2. 先述したように、現在のテーマ/相関関係を把握するために、2009年からという十分な期間における長期もしくは、短期のデータを使用する。

そして、過去3か月という短い期間を見ると、Fedのバランスシートが他の経済データよりもはるかに重要で関連性があることは明白なのだ。

ドイチェバンクが分析した以下のFedのバランスシートとS&P500種指数の週ごとの変動の関連性に関するチャートによると、相関を表すR2は0.52であり、先述のグラフの相関関係R2=0.17の3倍以上である。

そして、このデータが非常に単純で、非常に鮮明に示されることを下記のグラフで確認してみてほしい。

FedのバランスシートとS&P500種指数に高い相関関係が無いだとか、議論するようなそんな余地はないだろう。

Fedおよびその他中央銀行のバランスシート

さて、Fedの政策が唯一最も重要な推進力であるとする考えにおいて、中央銀行のバランスシートを時系列で詳しく見て、それがどこに向かっているのか、結果として株式がどこに向かっているのかを理解することとしよう。

パウエル議長がレポ市場を落ち着かせるための「一時的な」試み/「中間サイクル」の調整で印刷機をゴロゴロと鳴らし続けているため(2020年1月時点)、Fedのバランスシートは新年に至る週にさらに80億ドル上昇した。

「決して量的緩和程度のものではない。類を見ないものだ。」 -ジェロームパウエル、2019年10月8日

Fedのバランスシートは(2020年1月時点)現在、4.174兆ドル、つまり米国のGDPの19.4%の資産を保有している。 これは14か月で過去最高レベルであり、2019年8月の以降過去4か月だけで4,140億ドルの急増だ。

Fedのバランスシートが過去4か月のペースで拡大し続けると(月額1,000億ドル以上)、4月までに史上最高額を更新する。これが株式評価に何をもたらすかを結論付けるのはあなたにお任せするとしよう。

明らかに、流動性(の欠如)との戦いをしているのはFedだけではない。 ヨーロッパ(VGK、EZU、HEDJ、FEZ、IEUR、BBEU、IEV)と日本(EWJ、DXJ)の2人の戦友が公平なシェアを果たしてくれている。

これをみてほしい。日本銀行は現在、すべての日本政府債務の43.9%を保有している。

この非現実的な所有レベルは、2008年の「わずか」8%から上昇しており、日本の債券市場は非効率と言わざるを得ないだろう。

ECBに関しては、5年以内にバランスシートが135%上昇したことにより、ユーロ圏のGDPと比較した総資産比率は過去最高の40.6%になった。 日銀の約44%の比率をまだ脅かしてはいないが、主導権を握ることに向けて非常に「良い」進歩を遂げている。(嫌味ですね)

この時点で、Fedは実際には3者の中で「理由のある成長」であり、ある程度はそうであると思いたいとろだ。 しかし、3つの主要な経済ブロック(米国、ヨーロッパ、日本)のそれぞれが抱える債務負担を思い出すと、責任を負うことは相対的なものになり、絶対的ではない。

下記は2018年のG20諸国のGDPに占める政府債務と2024年の予測である。

Big-3に関連するデータが十分でない場合は、もう1つ、別の中央銀行を見てみよう。イングランド銀行(BOE)は、4つの銀行の中で最小であるにもかかわらず、時間枠を長くとった場合で、恐らく最も衝撃的な例と言えるだろう。

現在の金融政策がどれほどまれで例外的であるか疑問に思ったことがある場合は、1700年以降のイングランド銀行のバランスシートをGDPのパーセンテージとして示した下のグラフを見てほしい。

物事を正しい視点、つまりはチャートの形であらわしており、これは警戒レベルと言っていい。

さて、私たちが最後にやるべきはすべての点と点、つまりバランスシートを、グローバルなストーリーを導く1つのチャートに集約することだ。 そしてそうすると、G-4中央銀行(FRB、ECB、BOJ、BOE)の総バランスシートがGDPのパーセンテージとして見られ、1990年代初頭のほぼゼロレベルから2019年末には36%に移行するのも不思議ではない。

最後に大事なこと

<大きなバランスシート=高い株式のバリュエーション>

この方程式が実際に存在し、投資方針はFedのバランスシートのサイズに従うだけでよいことをこれ以上となく説いてきた。

話題を少し変えて、お金を刷りまくって来たことについて、金銭的な狂気が実体経済に与える悪影響について話をしてこの話を締めよう。

なぜなら、株式市場とは異なり、実際の成長に関して物事はそれほど単純ではなく、全く勇気づけられるものでもない。

この三部作の冒頭の部分で提示したチャートと単語に戻ろう:

全米産業審議会の先行経済指標は、流動性/勢い主導の株式市場の手持ちなしで、現在はマイナスY / Yだ。

金融経済、つまり史上最高値近くで取引されている株式と実体経済、つまり実質成長率がわずか1%(そして減速中)であるという(すでに広い)株価と経済の断絶は、拡大し続けている。

しかし、金融と実体経済の間のこの断絶だけではない。他に、債務と成長の断絶も同じように懸念されるものなのだ。

より多くの債務がより多くの成長につながるという仮定は常にあった。そして私たちが膨れ上がる債務の負の結果を無視するならば、それは単純な話になろう。

しかし、Fedと同じくらい債務を膨らませると、経済教科書で最も古い法則の1つである限界収穫逓減の法則が機能するようになる。

この原則は、1単位の生産要素で利点が得られると、生産が増加するにつれて限界生産性が通常低下することを示している。これは通常、生産される出力の追加単位ごとにコストの利点が減少することを意味する。(※例:1杯目のビールは美味しいが、2杯目、3杯目と飲むにつれ美味しさの価値が少なくなっていく現象)

債務と成長の関係についても同様の影響がる。当初、より多くの債務が実際に成長を刺激してきた。しかし、時が経つにつれ、より多くの債務が経済成長に与える影響は減少し、同じレベルの成長を達成するためには、より多くの債務が必要になってきた。

次のグラフは、この問題を示している。

債務の水準が高まっているにもかかわらず、成長率が加速していないだけでなく、実際には低下しているのだ。

この理由は単純だ。巨額の債務を処理するコストが非常に高くなっているため、余剰/限界生産/成長がこれを克服することは不可能になってしまったのだ。 別の言い方をすれば、より多くの債務が治療法ではなく毒になりつつある。

公式のFedのデータでさえ、過去10年間で、米国が11兆ドル近くの新規債務を追加したにも関わらず、GDPは7兆ドルしか増加できていないことを見ても、この説を支持することができる。

言い換えれば、過去10年間で、1ドルの成長を生み出すために、1.5ドルを超える追加の債務を発行する必要があったわけだ。 割のいい話ではない。

さらにはっきりとわかるように、21世紀の最初の10年間で成長(赤線)は債務(青線)よりも速く上昇したが、直近の10年間では、青線の債務は赤線の成長より加速的に増加した。これらのギャップは拡大の一途をたどっている。

別の言い方をすれば、今日、1ドルの成長を得るためには、Fedは「ちょうど」1.5ドル以上の新規債務を発行する必要があると言っても過言ではない。それは割に合わないだけではない。これは、経済的に自殺的ではないとしても、今では非常に危険な動きだと言える。

おわりに

現在の金融政策に関しては、物事を複雑に考える必要はない。 Fedはリスクの高い資産を購入するように指示していないかもしれないが、Fedの行動は量を物語っており、非常に明確なメッセージを伝えている。

どの投資家にも2つの選択肢がある。

物事を複雑にし、現在の金融スタンスを考えすぎて、将来の米国経済が待つ負の結果に焦点を合わせ続ける選択

物事を単純化し、現在の金融スタンスをそのまま受け入れ、Fedが進路を変更したときに何が起こる可能性があるかに今は焦点を当てないようする選択

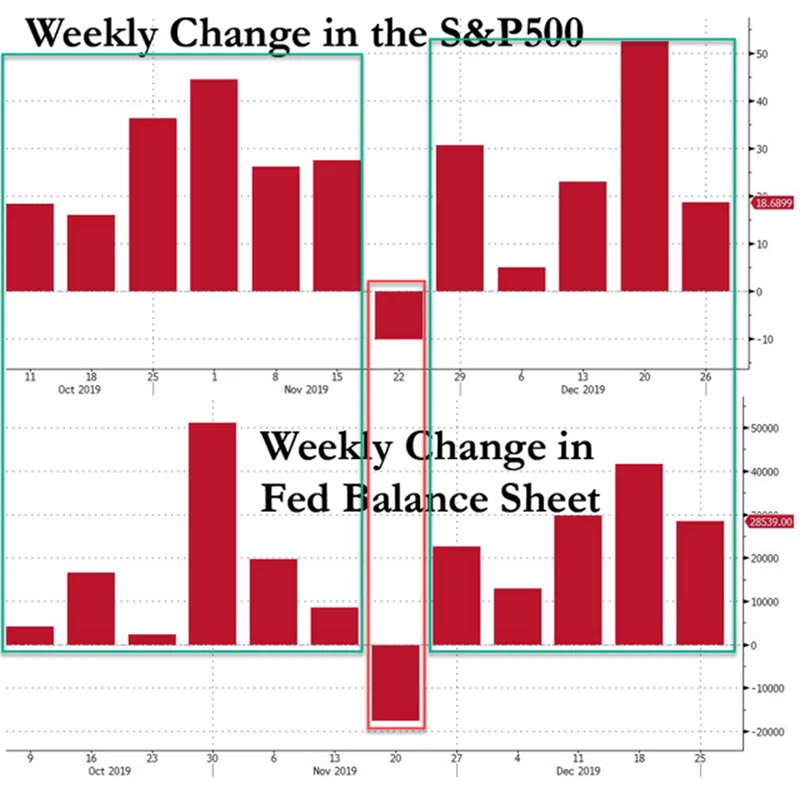

2019年ほどFedが投資家にとって大親友だった年はない。2020年は追って通知があるだろう。 2008年や2009年でさえ、この王冠を授かることはできなかった。なぜなら、それらの年は、FRBに緊急行動を要求し、強制した年だったからだ。

つまり、下のグラフをよく見てほしい。これは本当の友としての振る舞いではないだろうか。

Fedが市場を20%も下落させてきた年とは異なり、2019年はそのような「頼りどころのない年」ではなく、ジェローム・パウエル&カンパニーは彼らが行ったことのないほど、驚くほどに積極的にコースを逆転させた年なの。だ。

これぞ本当の友達というものだよね。

【翻訳終】

この記事が気に入ったらサポートをしてみませんか?