もう騙されない!2,000万円問題考え方の根幹とおさらい。をいまさら~

ピップの磁気ネックレスしてみました。村上です。

@鷺沼発マネーコンサルティングスラッシュオー兼資産バランスプロジェクト

さて、一時期話題となりました老後2,000万円問題。ちょいと整理してみましょう。

前提

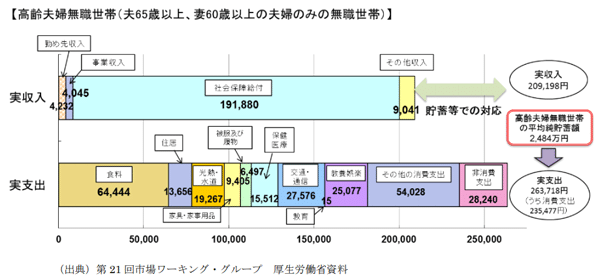

1. 夫65歳 妻60歳夫婦とも無職

2. 65歳から夫が95歳で亡くなるまで30年間

3 .夫婦の生活費月26万円

4. 年金等の収入が20万5千円で毎月5.5万円不足

5. 5.5万円×12か月×30万円=1980万円

結果、必要な資金が約2000万円必要ということです。

検討課題

1. 前提の2番。ご主人が亡くなるのが95歳と言う事は、妻は90歳です。現在の平均寿命は男性81.25歳 女性87.32歳(2018年厚生労働省発表)。 人生100年時代ですから、男性を95歳まで計算するのは問題ないですが女性は90歳までで生活費計算して良いの??平均寿命を取るなら女性の方が6年長生きするわけですから、女性は101歳まで生きる前提で計算した方がよくない?

2. 前提の3番。月の生活費が26万といわれるとなんか納得しそうなんですが、内訳を見てみましょう。

食費月64,000円ですと、一日2,000円ですね。足りる方もいるでしょうし、足りない方も多くないのかな?また、住居の費用が13,000円で計算してますが・・・マンションの管理費だけでも月20,000円超えません??で上の画像は厚生労働省のモデルで・・・

これが、実態はこれくらいかかってますという総務省統計局の資料。

ちなみに、国が言うところの豊かな老後ってやつは、約月38万円の支出です。どれが正解でしょうかね?

村上的見解。

保険屋さんぽくね、「だから貯蓄を!」とかいうつもりサラサラなくてすいません。なぜなら、内訳が私の実家とも違うし、私の現状とも違う(村上家は夫婦二人です。)病気がちな方はもっと医療費嵩むだろうし、食に興味の無い方はもっと支出少ないかもしれない。

言いたいのは、2,000万とか数字だけで右往左往するのではなく、内訳を吟味して欲しいです。平均値とか一般的にはに振り回されることなく、今の生活の延長から計算してみてください。もっと必要な方もいれば、もっと必要じゃない方もいる。自分に則した金額をしり、対策を立てる方が健全ですよ!

必要ならばお手伝いもします(笑)

当ブログ、 フォローもお待ちしています!

そんな私どもに資産・運用・保険の相談したい方や村上にひとまず会ってみたいという方は下記連絡先までご一報くだされば幸いです。

※多くの方が当初メールで頂いております。

※たまにコンサルもしています。

毎日あなたのそばにいることはできません。

でも、毎日あなたを応援しています。

■連絡先

マネーコンサルティング Ø(スラッシュオー)

神奈川県川崎市宮前区小台1-19-5

村上 直人

℡ 090-4595-1148 ✉ murakamibull@outlook.jp

サポート頂けますと嬉しいです。頂きましたサポートは地域活性化の為に主に使用します。また、お許し頂けるならサポートして頂いた方にも季節のお手紙お送りしたいです。