老後2000万円問題と向き合ってみた

人生100年時代。

人生が長くなれば、その分お金もかかる。

『老後2000万円問題』を初めて耳にしたのは2019年くらいだったかな?

この言葉を初めて聞いてからお金の勉強を始めるようになりました。

https://kurashi-create.com/future-anxiety/

私はフリーランスなので、厚生年金がない分年金の支給額が公務員や会社員より少ない……ということは、2000万円以上必要になってくる。

「 そりゃぁ、必ずしも2000万円じゃないよね。

じゃあ実際のところいくら必要なの? 」

という疑問が頭に浮かびました。

毎月の収入も支出も人によってバラバラ。

だからこそザックリな「2000万円」ではなく、「自分の場合はどうなのか?」自分ごとに置きかえて考えるのは大切。

そこで今回、私自身どれくらい老後にお金が必要なのか具体的な数字が出せるように計算してみました。

元気なうちにしっかりやりがい持って稼いで、老後は縁側でのんびりしたい!!

そのためにも早い段階から備えていこうと思います。

向き合いながら、計算しやすいように穴埋め形式のテンプレートも作りましたので、自分で計算するのはちょっと……という人や、まとめたものをきれいに残したい人はぜひ手にとってみてください。

老後に必要なお金の計算

老後に困らないようにどれだけの蓄えが必要か計算するには、

退職してからかかる生活費 - (現在の貯蓄+これから退職までに自分が稼ぐ額+老後支給される年金など)

で計算できます。

ザックリ言うとこの計算なんですが、現在の自分の貯金額やあと何年働くつもりなのか、自分が実際に受け取る年金額などの複雑に絡み合ってきます。

この計算には

A=老後1ヶ月の収入

B=老後年数(退職してから100歳まで何年か)

C=現在の毎月の貯金額

D=現役年数(あと何年働くか)

E=現在の総資産額

F=年金額

の6つの数字が必要になってきます。

この記事だけでも計算していけるように、作ったテンプレートを元に解説していきます。

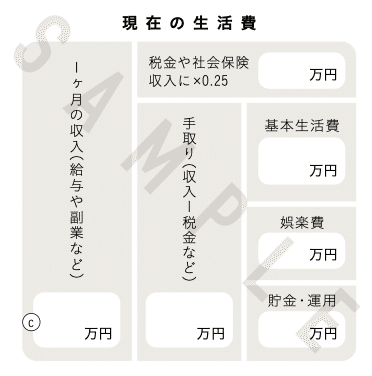

現状の把握

まずは現在の生活費からみていきます。

1.1ヶ月の収入

2.税金の値段の把握(1ヶ月の収入 × 0.25)

3.手取りの把握(1ヶ月の収入 - 税金)

4.基本生活費(住居費・食費・養育費・ローンなど現在減らすことのできないお金)

5.娯楽費(美容や遊びなど調整できるお金)

6.貯蓄・運用に回せるお金(手取り- 基本生活費 - 娯楽費)

この6つの数字が出せれば1ヶ月のお金の流れが見えてきます。

光熱費や食費など月によって変動するものは、出費の多い月を目安に考えておくと余裕を持った心構えができます。

私はこの数字を出すまで、自分が1ヶ月何にどれだけお金を使っていたか把握していませんでした。

貯金も毎月決まった額貯めている意識はなく、お金を使っていないから口座にお金があるだけ……といった状態。

1ヶ月のお金の流れはこれから記録していった方が良いなと思い、家計簿リフィルも作りました。

ちなみに『マネーフォワードME』で口座やクレジットカードを連携させて自動で記録して、そのまとめをリフィルに残して月ごとに比較しやすくしています。

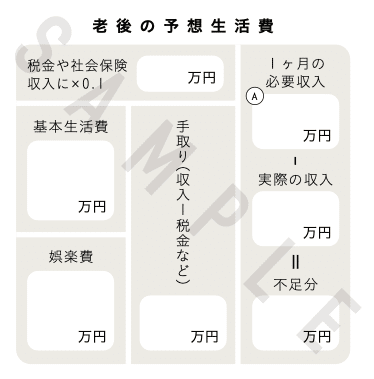

老後の生活費を予想していく

現状把握ができたことで、次は老後のシミュレーションです。

老後は未来のことなので、1ヶ月どのくらい収入があるかなんてわかりません。願望しか書けない。

年金ですら自分が支払われる時はどれくらい減るか検討もつきません。

ということで、自分の予想する暮らしをするために1ヶ月どれくらい生活費がかかるのか、出ていくお金から逆算していきます。

ここでは「自分の想定している暮らしならこのくらい」が把握できればOKです!!

1.基本生活費(住居費・食費など生きていくためのお金)

2.娯楽費(趣味や贅沢品などのお金)

3.手取りの把握(基本生活費 + 娯楽費)

4.1ヶ月の必要収入の把握(手取り × 1.1)

5.税金の値段の把握(1ヶ月の収入 × 0.1)

老後に必要なお金が具体的になってきましたね。

この段階ではまだ現実味があるかどうかは置いておきましょう。

働き方をシミュレーションして必要な情報を整理

現状把握と老後のシミュレーションができたことで、ここからは現在から退職までを具体的にしていきます。

現在どれくらいの貯金があって、あとどれくらい働くつもりで、年金はいくらもらえるか……などを具体的にしていきます。

具体的にする項目は以下の通りです。

1.自分が受け取れる年金額は?(参考サイト:日本年金機構)

2.現在の資産額は?

3.あと何年働く?

4.退職から100歳まで何年ある?

この情報を具体的にしてやっと自分の老後に必要なお金の計算ができます。

老後に必要なお金の計算

ここまででいろんなことを具体的な数字にしてきました。

これで老後に必要なお金の計算で必要な項目が出揃いました。

A=老後1ヶ月の収入

B=老後年数

C=現在の毎月の貯金額

D=現役年数

E=現在の総資産額

F=年金額

このA〜Fを使って計算します。

その計算式が上の画像です。

計算式にA〜Fを当てはめて、老後の過不足金額(=G)を出します。

過不足金をしっかり数字で出すことで、自分の老後にどれくらいお金が足りないのか直視できます。

多くの人がこの計算をすると、全然足りないことに絶望すると思います。

私も全然足りませんでした。

ちなみに私は5360万円足りませんでした……。想定の倍で驚いてます。

足りないことで絶望するんじゃなく、ここからが大切です。

人生設計の見直し

具体的な数字が出てきたことで、不安は大きくなったと思います。

ですが、早い段階で知れたことで対策ができます。

いざ定年を迎えて働けなくなってから知るよりも、働ける今、前もって自分の人生設計を考えるタイミングができたことに喜ぶべきかな?

数字をしっかり出したことで、初めて自分の現実と理想の『差』を感じました。

今の収入に問題があるのか、自分の想像していた老後の暮らしが現実離れしていたのか……。

差を感じて終わりではなく、現実と理想の差を埋めて、自分の中の老後への不安をなくしていきます。

差を埋める方法は主に3つ。

1.入ってくるお金を増やす

会社員であればスキルアップして昇給を目指したり、副業を始めたり、転職も大切な選択肢かもしれません。

私は1回の転職で年収が150万円上がりました。

転職以外にも、数年前からデザイナーの本業とは別にブログやYouTubeも始めました。

最初は『楽しそう』『面白そう』と好奇心から始めましたが、今では私の大切な収入源の1つです。

2.出ていくお金を減らす

無駄に支払っているものがないか、なんとなくで買い物していないか……。

改めて自分の無駄遣いに目を向けてみました。

3.老後の暮らし計画を見直す

私の場合、老後は都内で暮らすこと前提で考えていましたが、地方に移る選択肢もアリなのでは!?と新しい選択肢が増えました。

老後に必要なお金の計算をしたことで判断材料が増えて、選択肢を広げたりパートナーとお互いの考えをすり合わせるキッカケになりました。

さいごに

貯金や資産運用について考え始めたのは本当最近。

それまで全然意識してきませんでした。

だからこそ「今さら聞けない……」と言うことで、まずは本で知識を取り入れました。

勉強すればするほど、なんとなくで不安がっていた頃に比べて、地に足つけて考えるようになりました。

知るって大切ですね。

#最近の学び

#つくってみた

#やってみた

ありがとうございます。 サポートしてくださったお金は活動資金として大切に使わせていただきます。