経営数値を見える化する、事業再生の話

こんにちは。

ナレッジラボの門出です。

この記事では、ナレッジラボの祖業であり、ナレッジラボ が経営数値の見える化で世の中の中小企業を変えていきたいと考えるきかっけになった、事業再生コンサルティングの話をさせて頂きたいと思います。

こんな方にオススメ

・事業再生のコンサルティングって一体何やってるのと疑問に思っている方。

・ナレッジラボが何をやっていて、これから何をやりたい会社なのかに興味を持って頂いている方。

こんなことが分かります

・実際のコンサルティング事例を紹介しますので、ナレッジラボの事業再生コンサルティングで何をやっているかのイメージをつかんで頂けます。

・ナレッジラボが大切にしていることと、これから世の中にどういう価値を提供したいと考えているかを知って頂けます。

それでは、始めたいと思います。

お客様との出会い

事業再生のコンサルティングの話って、具体的な案件として紹介できることが少ないのですが、今回は特別にお客様にご了解頂いてこの記事を書かせて頂きました。(とは言え、今回の記事は、ナレッジラボのコンサルティング内容を紹介させて頂くことが目的なので、社名はA社様とさせて頂きます。)許可いただいた、Y社長、この場をお借りして、ありがとうございます。

「在庫管理に課題があって困っている会社さんがあるので話を聞いてほしい」金融機関からご紹介頂いた際の依頼内容はこんな形でした。詳しく聞くと、あゆの中間育成と養殖をやっている会社で、決算で在庫計上の仕訳を入れるたびに業績が大きく変動して、先行きが読めずに困っている、とのことでした。

「在庫計上で業績がブレる??」

ってなったのですが、中小企業の会計では比較的よくある話。

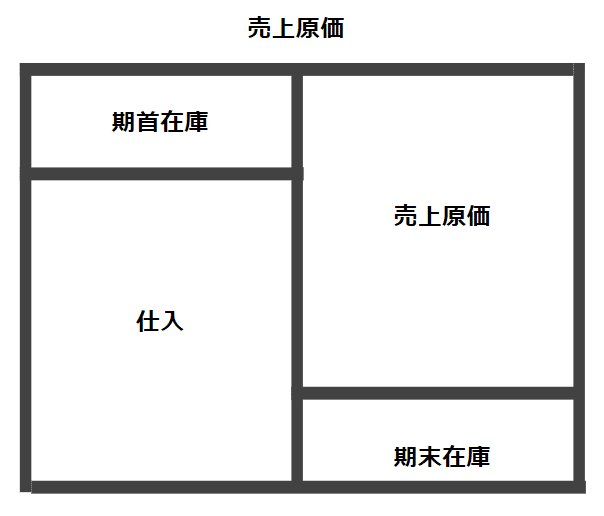

会計の在庫計上は期末(期の最後)に在庫を計上します。

これは、売上原価の金額を確定させるための仕訳でもあるのですが、下の図の様な形で期首の在庫に期中の仕入を足して、最後に期末の在庫を引くことで、売上原価の金額を確定させます。

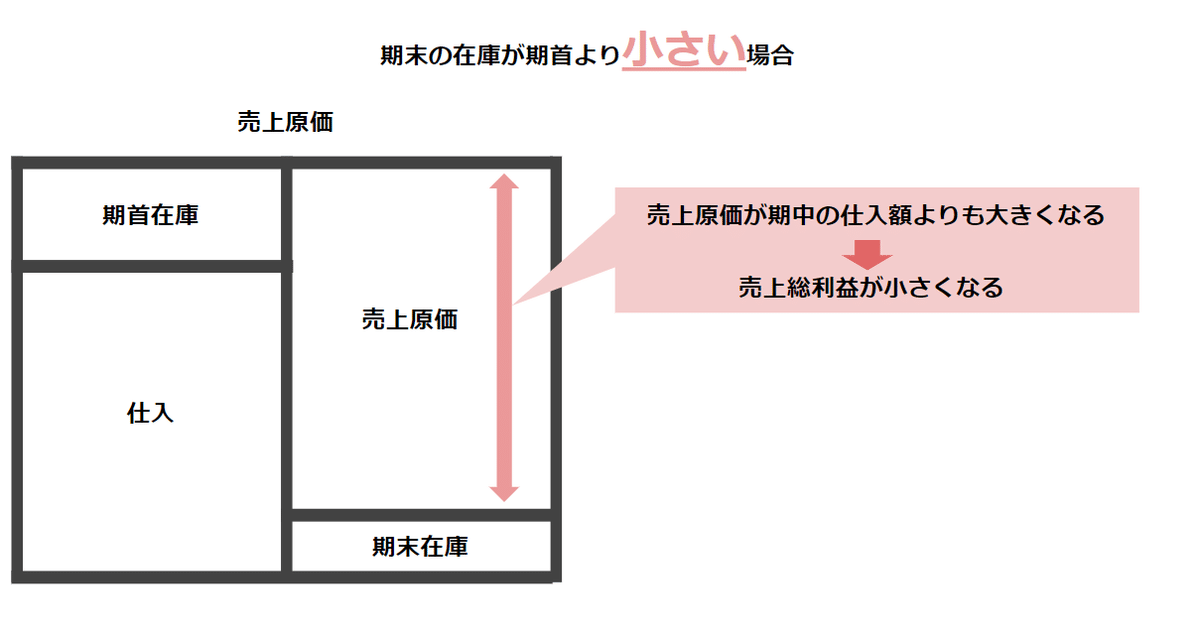

期首と期末の在庫金額が同じぐらいの時は、売上原価の金額も期中の仕入額と同じ様な金額になるので良いのですが、期末の在庫が多いと、売上原価が小さくなって、売上総利益が大きくなり、逆に期末の在庫が小さいと売上原価が期中の仕入額よりも大きくなって、売上総利益が小さくなるという仕組みです。

「在庫の計上で業績がブレる」というのは、この売上原価と期末在庫の確定の手続で、期首の在庫よりも期末の在庫が小さくなるので、決算を締めると、想定していたよりも利益が小さくなり、在庫管理に問題があるのでは?という感覚を招く状況になっていたということでした。

詳しく書き始めると、売上原価と期末在庫の確定の話だけで1万文字以上紙面を使ってしまいそうなので、在庫計上の話はこの辺で。

ナレッジラボのメンバーの中でも監査法人時代に在庫の棚卸とか、原価計算とか、そのあたりの領域の経験が多かったので、僕がA社様を担当させて頂くことになりました。

でも、なんかこの話、なんだか引っ掛かりがあったんですよね。

「期中の在庫管理に問題があるって言うけど、30年以上事業をやっておられる会社で、あゆの数を数える精度が落ちるとか、そんなことあるのか・・・???」

そんな思いを抱えながらのご支援スタートでした。

過去数値のハイライト

まずは会社がもともとお持ちの会計情報から過去のデータを整理していきます。

A社様の場合、2012年頃から事業の拡大に向かわれ、最盛期には7億を超える年商規模があったものの、投資に見合う利益を回収することができず、直近の5年間で約5億円の営業損失を計上されています。

また、2018年に年商がガクッと3億円台に減少しているのは、複数お持ちだった拠点のうち、大規模な拠点の閉鎖を実施されたことに伴うものです。すでにこのタイミングで別のコンサルティング会社が入られ、拠点の閉鎖をアドバイスされ実行に移したものの、利益面の改善が見られないという状況でした。

「あゆ」について学ぶ

経営数値の面からサポートさせて頂くとは言っても最低限の製品知識がないと経営数値も正しく理解できません。なので、会社の方に教えて頂きながらお客様のビジネスについて学んでいきます。ここで大事なのは、頑張ってお客様のビジネス領域について勉強したからと言って、決して知ったかぶりをしないこと。ビジネス領域ではお客様の方が圧倒的に知識をお持ちなので、ここはもう教えて下さいの姿勢が大切だと思っています。

何回も同じ質問をしたりしてしまっていた面もあったと思うのですが、Y社長、たくさん教えて下さってありがとうございました!

では、このストーリーを読み進めて頂くために必要になる「あゆ」についての学びを書かせて頂きます。

【あゆの生態】

・9月~10月中旬に川の下流域でふ化した(卵から生まれた)稚魚が、数日のうちに川を下り、海で春までを過ごす。

・4月~5月、川を遡上し始める。体長7cm~13cm程度。藻などを食べながら上流を目指す。

・夏、若鮎に成長すると、縄張りを作る様になる。体長は15cm~23cm程度。

・8月の終わり~9月にかけて、川を下り下流域で産卵する。産卵を終えると力尽き、一生を終える。

重要なポイントなのですが、

あゆって1年で死ぬのです

あゆは産卵を終えて、8月~9月頃に力尽きます。

そのことを考慮して、A社様の決算期は9月末とされていました。

勘の鋭い方は違和感を持たれたかもしれないのですが、そうすると、冒頭の在庫管理の話って何なんだ?

9月で力尽きるのなら、9月末の在庫金額はゼロになるのでは?

というところです。

これに対する答えを正確に把握するのに苦労したのですが、在庫の中身は期中で売り切れなかった生魚(生きてるあゆの在庫)の在庫を冷凍させ、冷凍あゆとしてストックしていたものと、一部、冷凍待ちで池の中で生魚として飼育していたあゆを在庫として計上していたものであることが話を聞いていくと分かってきました。

この様な形で、まずはA社様のビジネスについて教えて頂きながら、A社様のビジネスと会計数値の繋がりを理解していきます。

原因はこれだ!

あゆの生態やA社様のビジネスについても大分理解が進んだところで、いよいよ原因について検討していきます。

ここまでY社長に教えて頂いた情報を整理しながら、仮説と数値の繋がりを検証していきます。A社様の件では、やはり「在庫」と「売上原価」が気になるポイントでした。

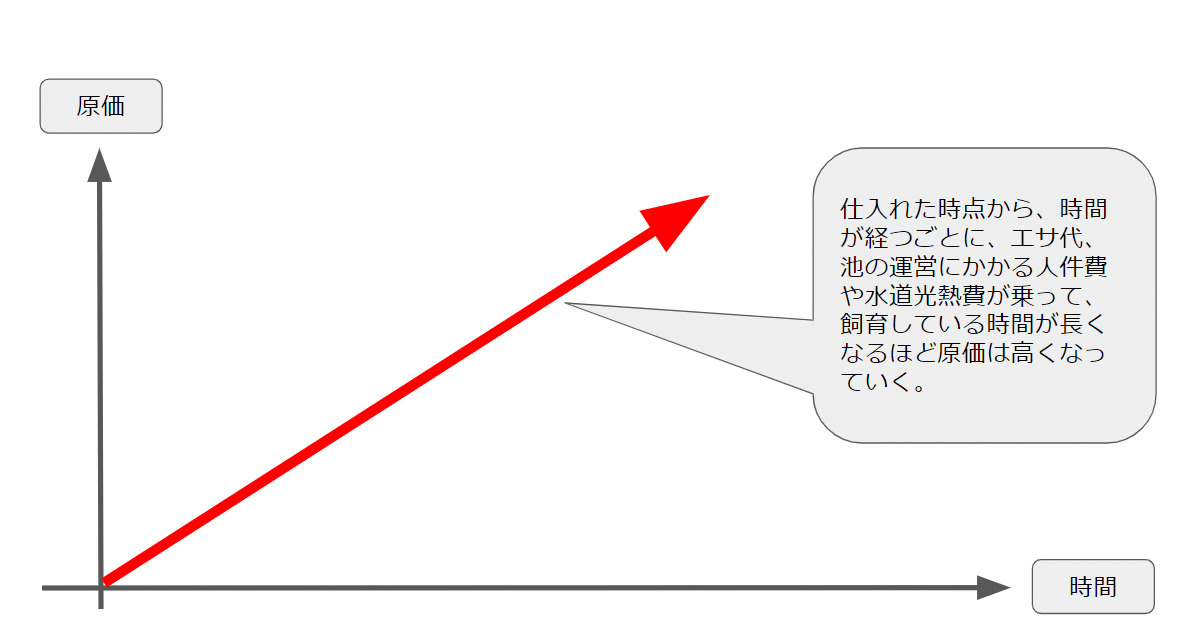

そこで、生き物の原価計算について考えてみました。

皆さんは生き物の原価計算を考えたことがあるでしょうか?

(僕は偶然、前職の監査法人時代にチョウザメの原価計算に触れる機会があったので、この時の経験を生かしながら考えてみました。)

簡単に図で示すと生き物の原価計算は以下の様になります。

製造業では、工程が進んで組み立てや加工が進むごとに製造原価が上がっていくのですが、生き物の特殊性は、直接的に投入しているエサ以外に、飼育するスタッフの人件費や池の管理費等が時間の経過とともに加算されて行くという点にあります。

時間と共に製造原価が高くなっていく

これがポイントでした。

A社様の場合、シーズンで売り切れなかった生魚は冷凍在庫として在庫保管していたのですが、冷凍在庫の販売単価は、なんと生魚の販売単価に比べて約半分になってしまっていたのです。

これを先程の原価の発生形態の図に重ねると、以下の様になります。

シーズン終盤まで時間をかけて育てたあゆを冷凍して、半分の単価で販売していたため、精緻に原価計算をしてみると、冷凍の販売は逆ザヤ(販売単価よりも製造原価の方が高い状態)になってしまっていたことが分かってきました。

A社様が窮地に陥っていた原因は、大量に作った冷凍在庫を逆ザヤで販売していたことが主要因だったのです。

また、在庫のブレが大きく見えていた点については、生魚の半分の価格でしか売れない冷凍在庫に生魚と同じ様な在庫の評価単価を付していたため、損失が販売した期に繰り越されてしまう状況になっていたからだったということも分かって来ました。

簡単に言うと、在庫の評価単価が高すぎたため、損失を翌期以降に持ち越し、販売した期の損失になる様な構造になってしまっていたということです。

このことで、ここ数年は在庫が減少するとその分損失が増加する。

結果的に、在庫の管理ができていなくて業績がブレていた様に見えていたのです。

実際には数が精緻に数えられていないとか、在庫の管理が問題なのではなくて、逆ザヤで販売している冷凍在庫が多すぎたことが問題だったのです。

作戦を社長と一緒に考えて、1年間伴走する

さて、原因は「逆ザヤで販売している冷凍在庫」である点が分かってきたので、次はこの点についてY社長とディスカッションを重ねます。

Y社長はそんなこともなかったのですが、支援先の中には「コンサル嫌い」な社長様もいらっしゃいます。初対面で「ワシ、コンサル嫌いやねん」って言われることもあります。嫌いな理由は様々ではあるのですが、要約すると「コンサルって、一般論ばっかで全然ウチのこと理解してくれない」というところが大きい様です。

なので、ナレッジラボの事業再生コンサルティングでは、社長からのヒアリングに多くの時間を使います。最初はあくまで教えて頂く姿勢。すぐに一般論に当てはめたり、答えを急がずに、「しっかり話を聞くこと」を重視しています。そうすることで少しずつ人間関係が出来て行きます。こうして接していくと、社長も少しずつ心を開いて下さるケースが多いです。興味を持って真剣に聞く姿勢が大切だなと心底思います。

そして、お聞きしたお話を基に、財務モデルを数値化していきます。

多くの場合、社長は月××キロ販売したら、利益は大体××千万円とか、目標は月××個販売とか、そういった感覚をお持ちです。

この感覚の部分を丁寧にヒアリングさせて頂きながら、財務モデルに落とし込んでいくのです。そして、落とし込んだモデルに基づいて、業績着地のシミュレーションや目標とする計画をディスカッションしていきます。

このプロセスの中で、社長の感覚とモデルの数値がピッタリ一致する瞬間があります。

この瞬間がコンサルタントとして一番痺れる瞬間なのですが、社長の「そういうことか!」とか「なるほど!」の納得感を獲得した瞬間、「コンサル嫌い」って言ってた社長との距離がグッと縮まります。まさに経営数値の力を実感する瞬間です。

A社様でも同じ様に、「逆ザヤで販売している冷凍在庫」が現時点での最大の問題であり、いかに冷凍に回る在庫を作らない様にコントロールするかという点がポイントだということを財務モデルを使いながら説明していきました。Y社長の感覚的に合わないところは微調整を重ねながら、数値に基づいて説明とディスカッションを繰り返し、社長の腹落ち感を作っていきます。

こうして作った予算数値を基に、毎月予算実績比較と今後のアクションを検討する予算会議を実施していきます。A社様の場合は次の決算まで、ちょうど1年伴走させて頂きました。

1年後の結果

気になる1年後の結果です。

この一年、春先にコロナの影響が大きくなり、毎月の訪問をリモートにせざるをえない月があったり、色々なことがありました。もちろん、あゆって食べるものですから、コロナでの飲食店の業績の落ち込みの影響も受けました。

そんな中、毎月予算数値と実績数値の比較を実施し、そこから会社の経営状態を把握し、在庫を作りすぎていないか、9月に冷凍に回すあゆの量は必要最低限にコントロールできているか?

そんなディスカッションをY社長と毎月重ねて来ました。

社長は頑張ってたくさん作りたい(生産したい)と思っているので、僕は時には厳しめのことも言いながら、常に「作りすぎてないですか?」の質問を繰り返していました。

そんな結果の1年後の決算数値です。

まずは売上高です。

やはりコロナの影響は大きく、売上高として予算通りとはいきませんでした。悔しいですが、ここは致し方なしです。

続いて、気になる営業利益がこちら!

コロナの影響も受けて売上高が大きく落ち込む中、売上金額は過去数年でも最小の数値となりましたが、なんと営業利益は5期振りの黒字着地とすることが出来たのです。

過剰な在庫生産をやめたことと、毎月の会議でコストの発生を厳しく見ていったために、売上高が減少したにもかかわらず、利益面が劇的に改善したのです。これはもう僕も本当に僕も嬉しくて、着地が見え始めた夏頃から、Y社長を始め、A社の方々の表情が毎月明るくなっていったのが印象的でした。

まとめ

この記事ではナレッジラボの事業再生のコンサルティングによる経営数値の見える化で、経営の戦略意思決定が変わり、業績回復された事例をご紹介させて頂きました。

今回は色んな数字の前提をさらっと書かせて頂いたのですが、実際には決算書データが紙でしかなかったり、原価計算についても、製造工程のデータが思う様に取れなかったりするのが常です。

紙資料が入った段ボールをひっくり返したり、会社の方に過去のExcelデータを発掘してもらったりしながら数字を拾い集めていきます。この数字を拾い集めていく作業がコンサルティング業務の7割〜8割を締めているという感覚です。データを集約してくるところがホントに大変なんです。

僕たちナレッジラボ では、経営数値の見える化が中小企業の経営を良くすると信じています。これからも、数字の力で中小企業の経営をサポートし、ナレッジラボのミッションである『日本中の中小企業の経営インフラを変える』の達成を目指して業務に励みたいと思います。

長くなってしまいましたが、最後までお読み頂いてありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?