ADHDと生命保険

昨日、発達障害の記事を書いたところ数名の方からご連絡を頂きました。

ご自身の不安だけでなく、ご家族やパートナーとの接し方についても今後は書いていこうと思います。

役に立てる分野だと思ったので、本日も引き続き発達障害について。

今回は保険です。

本日伝えたいことは、

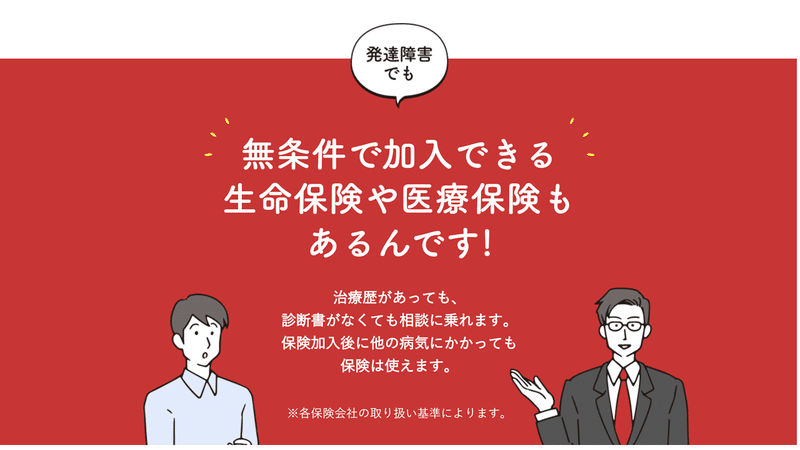

発達障害だからと保険を諦めなくていいということ。

ネットで「発達障害 保険」と検索するとそのほどんどが、

「一般的な生命保険には加入が難しい」という記事です。

保険募集人が見ることが出来る各社個別に出している引き受けの目安を見てみると、そもそも「発達障害」に関する記載がない会社も多くあります。

あったとしてもざっくりとしか書かれていなかったり、詳細は別途問い合わせないとわからないようになっています。

ADHDは加入可能か、ASDは加入可能か、コンサータを飲んでいたらどうか、ストラテラではどうか、リスペリドンはどうか、オランザピンはどうか、などを伝えてコールセンターで聞いたとしても、その場で回答できないので個別で判断する、となることも少なくありません。

自分も保険を追加しようと色々探しましたが、非常に苦労しました。

でも、なぜこんなに生命保険に入りにくくなるのか。

中でもADHDが保険に入りにくい理由は、保険会社に確認したところ3つ。

1つは、他の精神病を併発しやすいから。

昨日の記事でも書きましたが、本人も理由がわからないまま出来ないことについて責められるのは非常に辛いです。

ADHDが原因で、保険を謝絶となる精神病になる可能性が非常に高いそうです。これが1つ目の理由です。

1つは、転落や衝突などの事故が多いから。

落ち着きがなく衝動的な行動に走りがち、な特徴を持つADHD。

実際にそこをリスクとして捉えているので、引受ができない会社もありました。

1つは、病院に行かないから。

ADHDの人は、症状が出ても我慢することが多いらしく、そのために症状が悪化しやすいそうです。

そのためにリスクが高まり保険に入れない会社もありました。

だからと言って「絶対に加入できない」訳ではありません。

症状の重さや薬の種類により加入の可否が決まります。

もし、一番最初に加入を問い合わせた会社がたまたま加入できない会社だったために、保険を諦めていた方がいたら非常に残念です。

お力になりたいと思っています。

きちんと全部問い合わせれば、無条件の可能性もゼロではありません。

困っている方がいらっしゃいましたら、気軽にご連絡ください。

発達障害の方専門FPとして活動しています。

当事者として、お悩みのご相談に乗ります。

Twitterや公式LINEにて気軽にお問合せください。保険相談窓口を開設しています。

最後まで読んでいただきありがとうございます! サポート頂いたお金は本の購入に充てます。 分かりやすくまとめていきます!