仮想通貨の価格変化を予測して資産を守ろう

1. 自己紹介

こんにちは。ただのしがない大学院生でした(過去形です)。

今は新卒として日本のどこかで働いています。

勤め先の給料は世の中のザ・平均(院卒平均と比べたら低い)というところなので、将来的には最大手メーカーに行った高校時代の同級生に年収でダブルスコアをつけられる可能性が高いと思います。これに関しては、学生時代の自分が就職に強い意欲を持たなかったこととそもそも自分の研究を直接活かせる職場という就活の軸を持っていたことが原因なので納得していますし、不満はありません。高学歴ニートやオーバードクターなど何が起こるか分からない世の中で正規の職に就けるだけでもありがたいです。

2. 今の時代は「普通の暮らし」がハードモード過ぎる!

初めてアルバイト以外で働き始めると自然とお金のことが気になるようになりました。というのも初任給で一人暮らしをするとあまり貯金する余裕がないことに否が応でも気づかされるからです。最近、何を買うにしても昔と比べて値段が高くなってますよね~~。特に食料品の値上げは最近すさまじいです。

今の世の中、平均的な収入(年収400万円~500万円)の庶民にとっては、「普通の暮らし」(=恋愛からの同棲・車購入・結婚・出産・新築購入)を送るのが極めてハードモードです。ネットでよく見かけるこの「普通の暮らし」を全部クリアする難易度をゲームで例えたら、モンハンでいう激昂ラージャンを素手で討伐する位、太鼓の達人でいう幽玄の乱の鬼譜面を全良する位だと個人的に思います。勿論、コミュ障の私は「普通の暮らし」の第一関門である「恋愛からの同棲」を達成できていませんが、これはお金の問題ではありません(笑)。

300BPMの16分音符が95連続で来るのはきついです

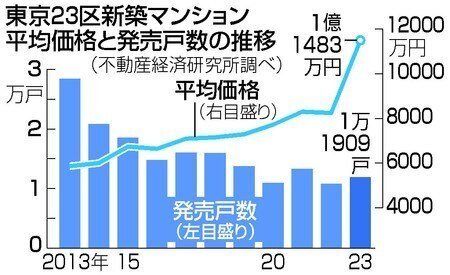

日本人の平均年収も緩やかに下がっている中、増税により手取りも下がっているので可処分所得はバブル景気の頃と比べて確実に下がっています。そんなこともあってか2023年の出生率は1.26と過去最低です。今時、2人以上の子供を育てても余裕です!と言える家庭は30代以下に限れば1割位じゃないでしょうか?結婚し始めの30歳前後で2人も子供を産むと、普通の年収では家計が破綻してしまいます。家賃が超安いド田舎ならともかく、東京なら確実にタヒにます。23区の新築マンションの平均価格が1億円超えって本当にヤバいですよね!上場企業の総合職に就けても1億円のマンションを買うのはかなり躊躇するはずです。○菱商事や○井物産の社員じゃないと一括で買えません。

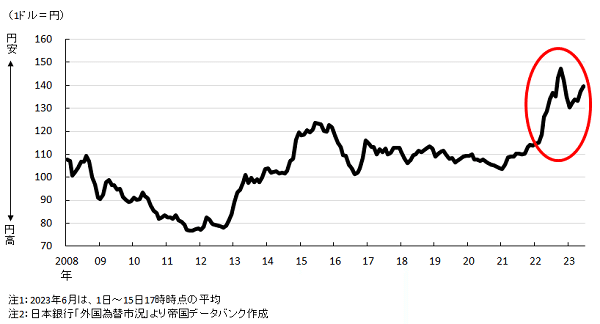

また、最近日本以外の国々では日本以上にインフレが進んでいます。韓国の平均年収は最近日本のそれを上回りました。自由の国アメリカの平均年収も20年前と比べると1.5倍以上になっています。一方で、日本の平均年収はバブル崩壊以来殆ど変わっていません。こうした日本の成長率と海外の成長率との差が原因で、円の価値が相対的に下がり、「円安」となっています。円安になれば、輸入品は当然高くなります。日本のスーパーで売られている食料品の多くは輸入品が混ざっているので値段が高くなります。

このような金銭的に厳しい状況に見舞われていることは、シニアの方々だけでなく、10代・20代の若い人も多く実感していると思われます。「最近の若者は海外にも行こうとせずチャレンジ精神がない」と批判されることがありますが、そもそもチャレンジするためのお金がないから下流安定志向に走らざるを得ないことが原因だと個人的に考えています。

3.積み立てNISAについて

お金への心配が増してきたためか最近は色んなSNSで資産形成に関する広告や投稿動画が見られるようになりましたね。特に「副業」「FIRE」「積立NISA」の3つのキーワードはよく見かけます。「40代で資産1億円を築いてFIREした」とか「NISAをするなら脳死でS&P500かオルカンに投資しろ」みたいなのが例ですね。今回はNISAについて超当たり前のこと(ただの事実)を少しだけ書きます。僕は投資家じゃないので詳しいことは全然書けません。

NISAとは

「少額投資非課税制度」のことで、イギリスのISA(Individual Savings Account)を参考に導入され、NIPPONの頭文字「N」をとってNISAと名付けられました。

非課税保有限度額:トータル1800万円

年間投資枠:トータル360万円(つみたて投資枠が120万円、成長投資枠が240万円)

どうやら、トータルの投資金額が1800万円に達するまでひたすら投資できるようです。1年間に投資できる金額は360万円が限界らしいです。

NISAで資産形成を行う最大のメリットは「税金がかからない」ことです。普通の証券口座で株の取引を行って利益を上げると利益分に対して約20%の税金がかかってしまいます。NISAなら税金のことを全く考えずに済むので気軽に株に手をだしてみようかなーと検討できます。

お金を増やすには、「複利の力」が最強です。複利は数学でいうところの「累乗」にあたります。例えば、100万円の貯金を年利7%の投資信託にまわしたら、30年後はどれ位の金額になっているでしょうか?

100万円×1.07の30乗≒761万円

なんと761万円になっています。1年で1.07倍と聞くと「しょぼい」と思ってしまいがちですが、これが30回繰り返されると累乗のパワーが発揮され、最終的には元の金額の7倍以上となりました。なお、7%という年利は今流行りの「S&P500」(米国企業を幅広く代表する約500の企業が採用されている株価指数)の平均利回りを参考にしています。

結論としては、投資は複利の力を十分活用させるために若い時期から行った方がいいと言えます。自分が博士進学をせずに就職の道を選んだ理由の一つとしてこれがあります。ぶっちゃけ言えば、修士も取る必要が無かったなあと感じています。

ただ、複利効果による資産増加の速度は最初緩やかなので、積み立てNISAだけで余裕ある資金を確保しようとすると結構時間がかかります。普通のサラリーマンが資産1億円以上の富裕層になって「億り人」を自称するには相当の節約と年数が必要だと思います。世の中には、「絶対仕事辞めるマンさん」というわずか20年で9630万円をあまり投資に頼らないで貯金したハイパー修行僧みたいな方もいらっしゃるようですが、彼の節約の仕方は常軌を逸したもので、普通の人はなかなか真似できるものではありません。

4. 仮想通貨について

じゃあ、どうやってお金を増やそうかと考えた時に、副業は難しいです。ウェブサイトで「1日で○○万円儲かる副業」とか書いてあるのを見かけますがほとんど詐欺だし、SNSを通した収益活動もレッドオーシャン化していて、非凡なトーク力かルックスがないとゴミみたいな再生回数のまま終わってしまいます。副業の中でやる価値があるとすれば、Tiktok liteやPoint incomeといったポイ活系かウェブライター系位だと思います。

副業が難しいなら、、、、と考えると、なかなか思いつきませんが、個人的には仮想通貨を持っておくのがいいと思います。日本では2014年のマウントゴックスの破綻事件のせいで悪いイメージを持たれている仮想通貨ですが、正しい知識があれば上手く資産形成することができると思います。普通の株式投資をしているアメリカ人が50%以上で、普通の株式投資をしている日本人が20%程度であるのに対し、仮想通貨を保有している日本人の割合はわずか4%ほどです。未だに少数派である仮想通貨であるからこそ株式投資よりも得られる恩恵もあると思います。

仮想通貨と言えば、どういうイメージを持つことが多いかというと、「実体のなく、価値のない通貨」などがあります。確かに、仮想通貨が硬貨として発行されているところは一度も見たことがありませんし、日本で仮想通貨を直接購入に使える店は少ないのでそういう意味で価値はないのかもしれません。

しかし、仮想通貨は交換業者が破綻事件を起こして出金停止を食らわない限りは、24時間いつでも円やドルといった法定通貨に好きな場所で換金できるというメリットがあります。また、仮想通貨の価値のインフレは通常、法定通貨のインフレよりもかなり速いため、仮想通貨を長期間保有すると法定通貨に対する相対的な価値が指数関数的に上がっていることが多いです。例えば、仮想通貨の王様「ビットコイン」の価格は2009年当初1BTC=0.07円でしたが、2024年の春には1BTC=1000万円以上となり、15年の間で1億倍以上も価値が上がっています。

価値の上がり方が指数関数的に早い仮想通貨ですが、歴史的には暴騰と暴落を何度も繰り返しており、売買タイミングを誤って全財産を賭けると、北斗の拳に登場する脇役のような断末魔を上げることになります。しかし、暴騰のタイミング(上昇率50%以上)と暴落(下落率50%以上)のタイミングはある程度規則的で企業の個別株と比べて予測しやすいです。

仮想通貨を天井値で買ってしまうとこうなります

暴騰タイミング:西暦年を4で割った余りが1となる年の最初から年末にかけて(半減期の翌年)

天井値タイミング:西暦年を4で割った余りが1となる年の後半頃(半減期の翌年末)

暴落タイミング:西暦年を4で割った余りが2となる年の最初から年末にかけて(半減期の翌々年)

底値タイミング:西暦年を4で割った余りが2となる年の年末頃(半減期の翌々年末)

高騰タイミング:西暦年を4で割った余りが0となる年の途中(半減期)までの約半年間

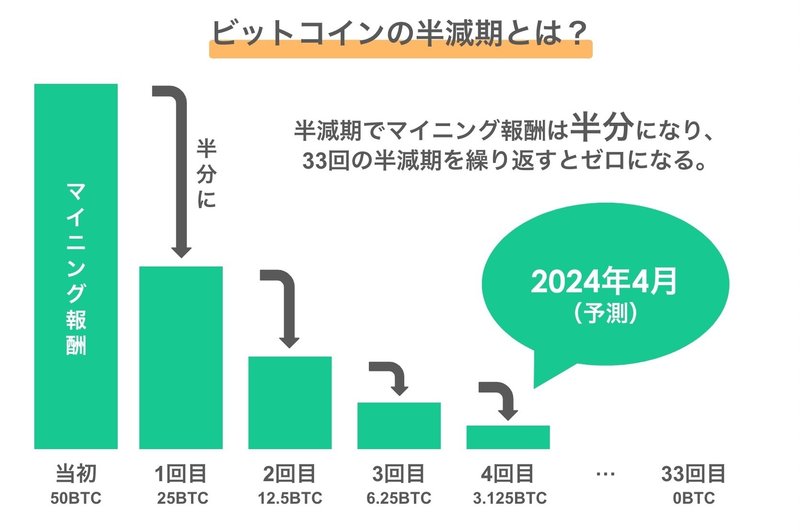

もちろん過去の事例全てがこの規則に当てはまるわけではありませんが、ビットコインに限ってみれば結構あっています。4年に1回の周期を持ちながら暴騰と暴落を繰り返す理由としては「半減期」が挙げられますが、半減期の詳しい説明については今回省略します。

ビットコイン(BTC)の場合、実際に暴騰・暴落のタイミングが合っているか確かめてみましょう。

1BTCの月末価格(米国ドル)

半減期1回目の半年前(2012年5月):5.2$

半減期1回目(2012年11月):12.6$

半減期1回目の翌年末(2013年12月):805.9$

半減期1回目の翌々年末(2014年12月):318.2$

半減期2回目の半年前(2016年1月):369.8$

半減期2回目(2016年7月):621.9$

半減期2回目の翌年末(2017年12月):13850$

半減期2回目の翌々年末(2018年12月):3709$

半減期3回目の半年前(2019年12月):7196$

半減期3回目(2020年5月):9455$

半減期3回目の翌年末(2021年12月):46219$

半減期3回目の翌々年末(2022年12月):16537$

半減期4回目の半年前(2023年10月):34650$

半減期4回目(2024年4月):60667$

どうですか? 大事な場面だけ切り取ってみるとビットコインに関してはかなり規則的な値動きであると言えませんか?特に半減期を迎えてから翌年末にかけての価格上昇は毎回数倍~数十倍レベルで、その後の50%以上の大暴落もパチンコでいう確定演出ですよね?ビットコインに関しては短期取引は非常に難しいですが、中長期的な取引では過去の歴史をちゃんと知っておけば大損することはほぼないでしょう。過去の歴史をそのまま当てはまれば、2025年冒頭頃から暴騰し始め、2025年年末頃に確実に100000$を超えるようなピークが起きて、2026年にその暴騰を元に戻すような暴落が起こると思います。これだけ暴騰と暴落のタイミングが分かるものって普通の株ではなかなかないと思います。また、株と比べて中長期的な変動率が極めて大きいのでタイミングさえ読めれば生活レベルを1段上げれるような大きな利益を得やすいです。ただし、仮想通貨で得た利益は雑所得として扱われるので、一気に億単位の利益を得ると半分位税金として持っていかれるようです。

また、半減期頃から翌年のピークにかけての価格変化率に関しては次のような経験式が(過去のデータを独自に調査した結果から)あります。

ln(半減期頃の日本円価格)×ln(半減期翌年のピーク時日本円価格÷半減期頃の日本円価格)≒30前後

lnは自然対数です。30前後と書いたのは、ぴったり30とはならず大体25から35にかけての値をとることが多いからです。本当にそうなるの?と思った方も多いと思うので実際に過去の例を見てみましょう。

1BTCの価格

・1回目(2012年-2013年)について

990円(1回目半減期)、116382円(1回目半減期後ピーク)

ln990×ln(116382÷990)≒32.88

・2回目(2016年-2017年)について

67539円(2回目半減期)、2201691円(2回目半減期ピーク)

ln67539×ln(2201691÷67539)≒38.75

・3回目(2020年-2021年)について

923962円(3回目半減期)、7679492円(4回目半減期ピーク)

ln923962×ln(769492÷923962)≒29.09

どうでしょう?結構当てはまりませんか?

ビットコインに次いで有名なイーサリアム(ETH)についても当てはまるか見ていきましょう。イーサリアムはビットコインの一回目の半減期より後に登場したので、データとしては2回分しかありません。

1ETHの価格

・2回目(2016年-2017年)について

1400円(2回目半減期)、153896円(2回目半減期ピーク)

ln1400×ln(153896÷1400)≒34.05

・3回目(2020年-2021年)について

22460円(3回目半減期)、529137円(3回目半減期ピーク)

ln529137×ln(529137÷22460)≒31.66

上の式はビットコインだけでなく、イーサリアムについても当てはまることが分かりました。ただ、時価総額が低い草コインについては予測以上の暴騰が起こることもあれば、その逆もよく起こるので、この予測式をあてはめない方がいいです。

今回4回目の半減期頃の価格が大体1BTC=1000万円でした。となると、上の式を変形させて用いれば、来年2025年のピーク頃のビットコインとイーサリアムの価格をある程度予想できます。式を変形させると、次のようになります。

半減期翌年のピーク時日本円価格≒exp(ln(半減期頃の日本円価格)+変動係数÷ln(半減期頃の日本円価格))

expは指数関数のことです。変動係数は先述の式の30に相当する部分です。今回は若干インフレ率が抑えられるとして、変動係数が27であると仮定します。

そして、2024年4月半減期の時のビットコインの価格(1000万円位?)とイーサリアム(52万9千円位)の価格を代入して計算します。

2025年ピーク時の1BTC価格≒exp(ln(10000000)+27/ln(10000000))≒5300万円

2025年ピーク時の1ETH価格≒exp(ln(529000)+27/ln(529000))≒410万円

ビットコインは大体5000万円位、イーサリアムは大体400万位でしょうか? 実際のピークは低くなりそうだけど、ビットコインに関しては最低でも2000万円、イーサリアムに関しては最低でも1万ドル(150万円)は突破すると見て間違いないでしょう。もちろん、2026年になればこのピークの価格を大きく下回るような暴落(恐らく70%位の暴落)が来るので要注意ですし、ひょっとしたら今までの規則を破るような暴落が前倒しで来るかもしれません。あくまで予測に過ぎないので参考程度にしてください。しかしながら、ここまで数学的に規則正しく価格が推移しているのはすごいと思います。

今の時代、全額を円という通貨で保有することはあまり得策でないです。過去30年間デフレ状態に陥っていた日本ですが、最近少しずつインフレが起きています。インフレが起き続けると、同じ円で買えるモノ・サービスの量は減り続けます。日本人は貯金が大好きな国民性ですが、そろそろ別の通貨や株式で保有するのを考えた方がいいかもしれません。

また、ビットコインのインフレ率は半減期を迎えるたびに少しずつ小さくなっています。個人的にはバブルと呼べるような仮想通貨の暴騰が起きるのは5回目(2028年-2029年)で最後なんじゃないかと思っています。5回目の半減期で1BTC=1億円を突破した後は、普通の投資信託みたいに大儲けできないような緩やかな動きをすると見ています。仮想通貨に手を出すなら早い方が有利です。ただ仮想通貨は余剰資金でやるものなので全財産を突っ込むのはやめておきましょう。

この記事を読んで、気に入った方はぜひ「いいね!」を押してください!

この記事が気に入ったらサポートをしてみませんか?